中商产业研究院:《2023年中国电化学储能行业市场前景及投资研究报告》发布

关键词: 电化学储能

中商情报网讯:储能是指通过介质和设备,利用物理或化学的方法把能量存储起来,并且根据特定应用需求释放能量。可提高电力稳定性及能量可用性,也可以用于电网削峰填谷,减轻电网波动,还可以提高可再生能源利用效率。电化学储能相比常见的抽水储能方式效率更高,具有广阔的发展前景。

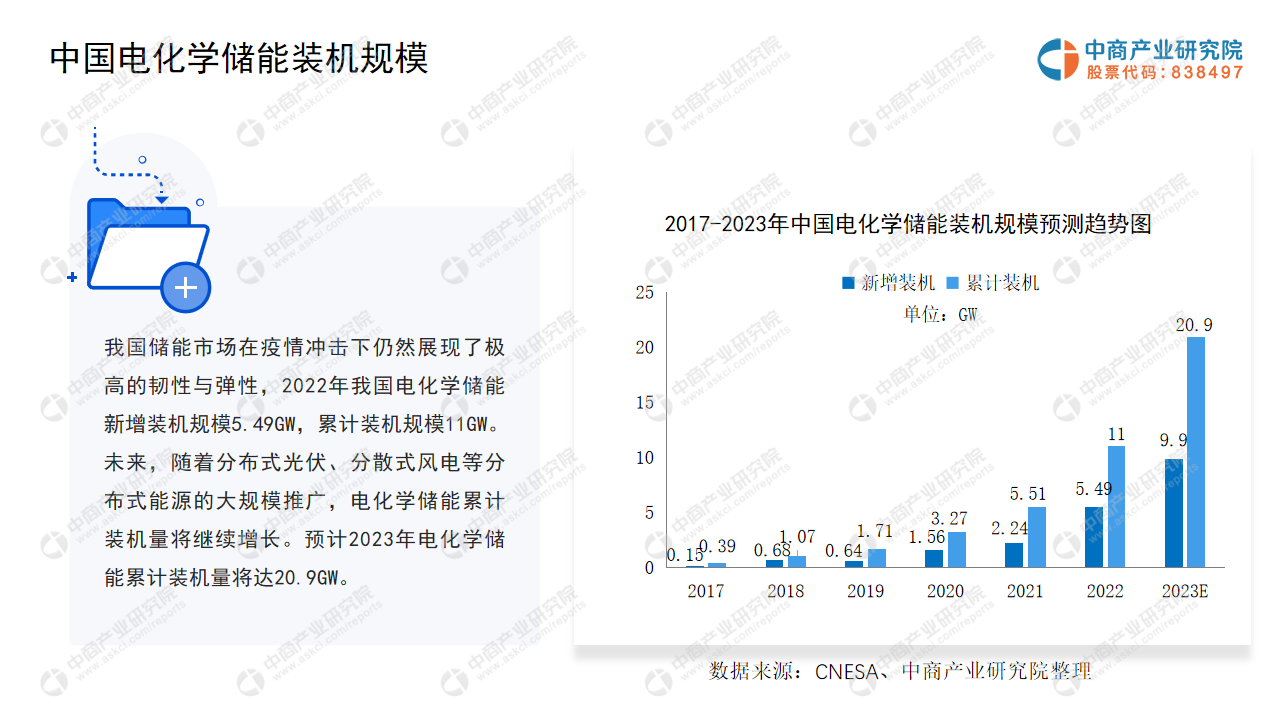

2021年全国能源工作会议明确提出要大力提升新能源消纳和储存能力,大力发展储能产业。受各方面利好因素影响,电化学储能市场保持快速发展。2022年,中国电化学储能累计装机量达11GW。

为了更好地了解我国电化学储能行业的发展,中商产业研究院推出《2023年中国电化学储能行业市场前景及投资研究报告》,《报告》主要围绕电化学储能行业概况;电化学储能行业发展环境;电化学储能行业发展现状;电化学储能行业上下游分析;电化学储能重点企业分析;电化学储能行业发展前景等六个章节展开。总结行业发展现状,从而预测电化学储能机床行业发展前景。

PART1电化学储能行业概况

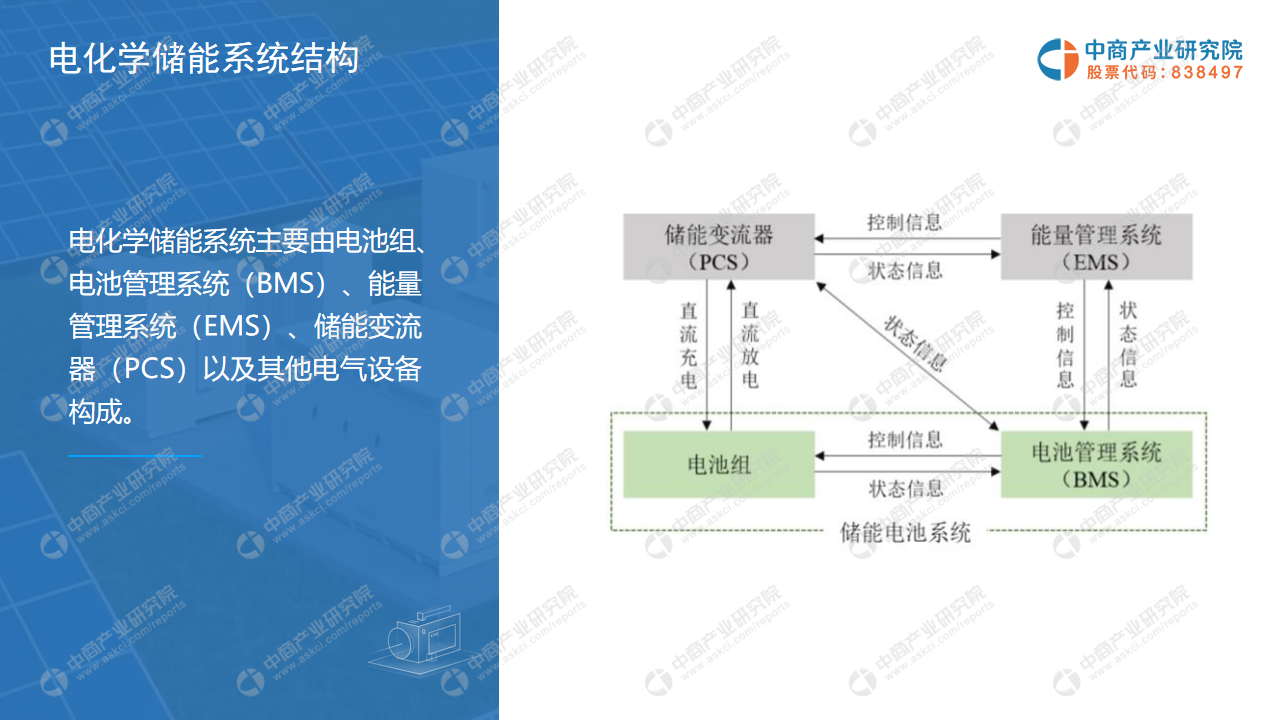

电化学储能指通过电池所完成的能量储存、释放与管理的过程。其额定功率和存储电量较为灵活,但普遍存在安全或环保问题,主要用于新能源消纳、峰谷价差套利、电力系统调峰调频以及UPS等领域。具有响应时间短、能量密度大、维护成本低、灵活方便等优点,是大容量储能技术的重要发展方向。

PART2电化学储能行业发展环境

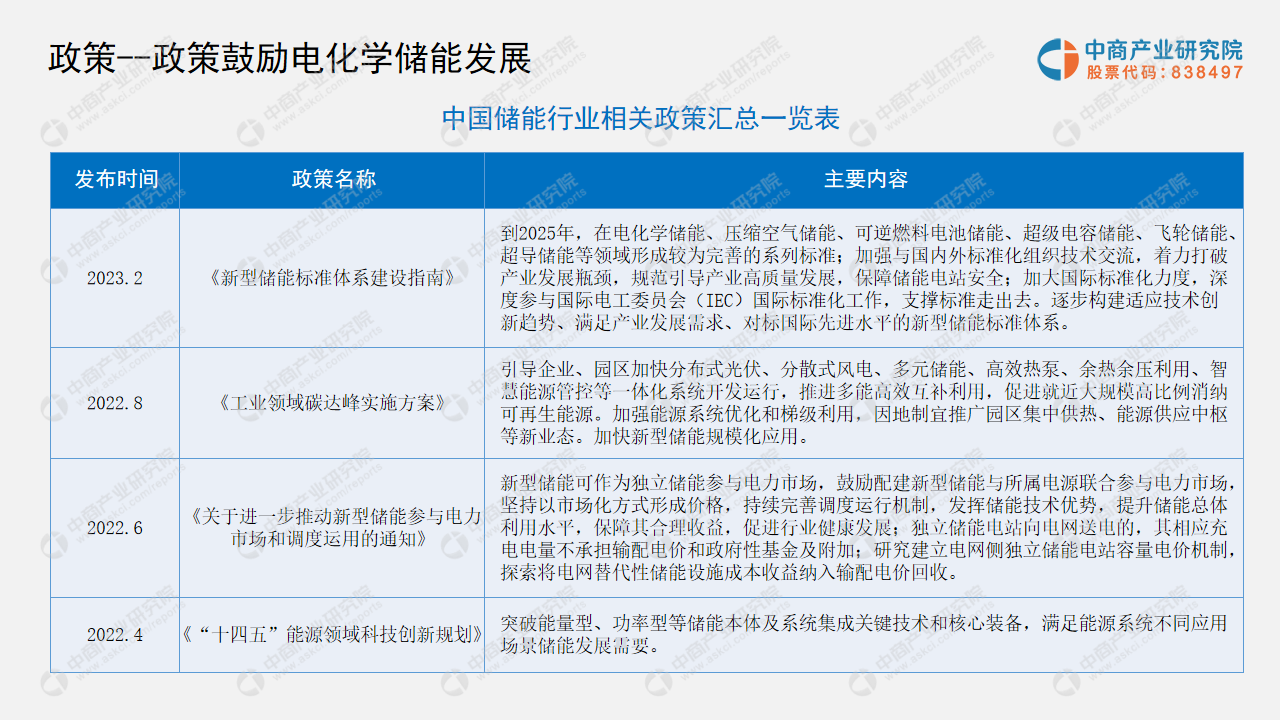

近年来,国家高度重视电化学储能行业发展,颁布多项政策鼓励电化学储能创新,如《新型储能标准体系建设指南》《工业领域碳达峰实施方案》等。

PART3电化学储能行业市场分析

我国储能市场在疫情冲击下仍然展现了极高的韧性与弹性,2022年我国电化学储能新增装机规模5.49GW,累计装机规模11GW。未来,随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能累计装机量将继续增长。预计2023年电化学储能累计装机量将达20.9GW。

PART4电化学储能行业上下游市场分析

得益于终端市场的强势增长及海外出口增加带动,中国正极材料市场整体呈快速增长态势。GGII数据显示,2022年国内正极材料市场出货量190万吨,同比增长68%。其中,磷酸铁锂正极材料出货量达111万吨,占比59%;三元正极材料出货64万吨,占比34%;锰酸锂和钴酸锂出货量分别为6.9万吨和7.7万吨。

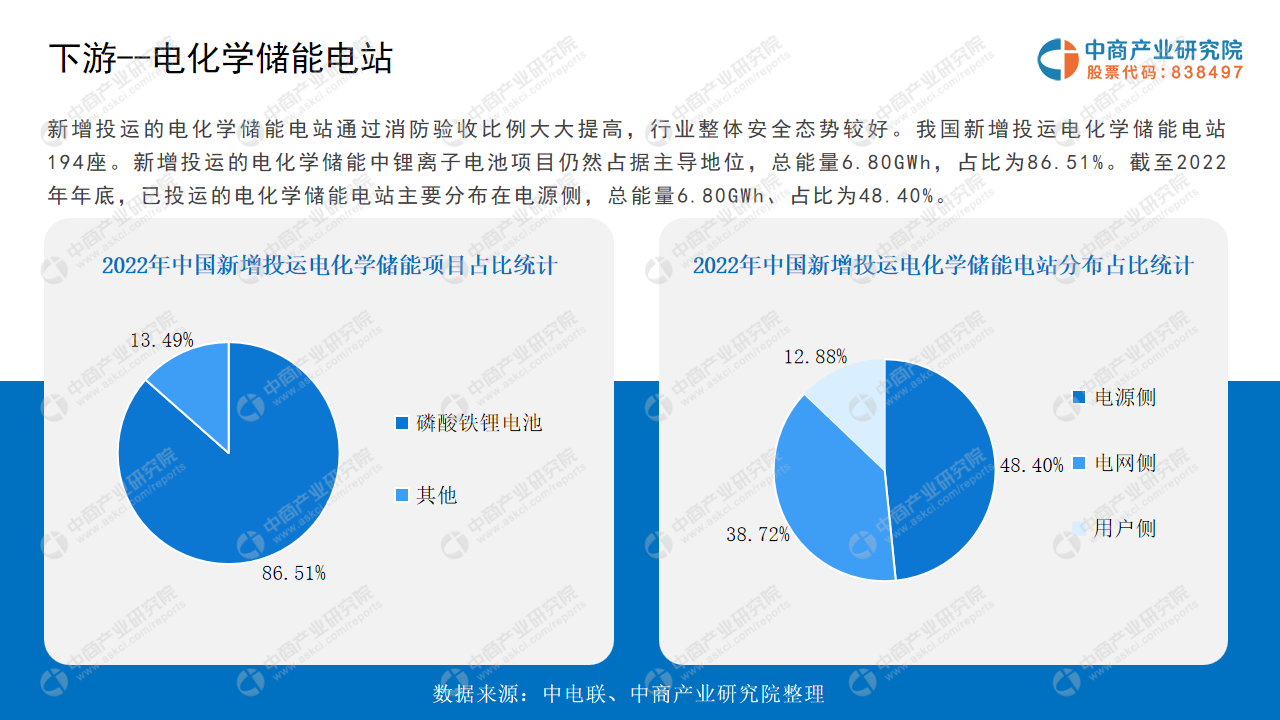

电化学储能产业链下游,主要是涵盖发电侧、电网侧和用户侧在内的各种具体应用场景,如新能源电站、通信基站、数据中心、传统电站、电网公司、工商业储能、家庭储能等。

PART5电化学储能行业企业分析

本章节重点介绍宁德时代、比亚迪、阳光电源、南都电源、派能科技。

PART6电化学储能行业发展前景

储能可有效解决新能源供给间歇性与用户用电需求持续性之间的矛盾,提高能源利用效率,促进“双碳”目标的实现。近年来,国家大力支持储能行业发展,如《“十四五”能源领域科技创新规划》指出,突破能量型、功率型等储能本体及系统集成关键技术和核心装备,满足能源系统不同应用场景储能发展需要。国家政策支持为电化学储能行业带来了广阔的发展前景。