2023年中国MLCC行业市场前景及投资研究报告(简版)

关键词: MLCC

中商情报网讯:多层片式陶瓷电容器(MLCC)是用量最大、发展最快的片式电子元件品种之一,具有体积小、耐高温高压、容量范围广、易于实装、性能优异等特点,主要用于各类军用、民用电子整机中的振荡、耦合、滤波、旁路电路中,应用领域包括信息技术、消费电子、通信、新能源、工业控制等各行业。

一、MLCC行业概况

(一)MLCC定义

多层片式陶瓷电容器(MLCC),是将印有内电极的陶瓷介质膜片以多层交替堆叠方式进行叠层,经过一次性高温烧结形成陶瓷芯片,再在芯片两端封上金属层(外电极),从而形成的类似独石的结构体,故被称为“独石电容器”。

(二)MLCC成本构成

陶瓷粉料是MLCC产品制造的主要成本,在低容MLCC中占比20%-25%,高容MLCC占比35%-45%。目前国内陶瓷粉料厂商可以满足中低端MLCC生产需求,但对特殊功能、超细高纯度粉料仍然依靠进口以满足高端MLCC生产需求。

资料来源:中商产业研究院整理

二、产业利好政策

MLCC属电子元器件行业,为加快推进电子元器件研发和产业化,我国政府出台了一系列政策,如《关于推动能源电子产业发展的指导意见》《关于深化电子电器行业管理制度改革的意见》等。具体政策如下:

资料来源:中商产业研究院整理

三、MLCC行业现状分析

1.市场规模分析

近年来,全球MLCC市场规模呈现稳中有升的态势。2020年由于新冠疫情的影响,全球经济受损较重,疫情初期多数MLCC生产企业的正常经营被打断。下半年随着MLCC主要生产地区逐步恢复生产,MLCC产业逐渐升温。2021年全球MLCC市场延续了2020年下半年的生产态势,市场规模增至1147亿元,同比增长26.1%。2022年全球MLCC市场规模约1204亿元,同比增长5.0%。预计到2026年MLCC市场规模将增至1547亿元。

数据来源:中国电子元件行业协会、中商产业研究院整理

近年来,我国MLCC市场规模稳步扩张,2021年已占全球总规模的近四成。数据显示,2017-2021年,我国MLCC行业市场规模由310亿元增长至484亿元,复合年均增长率达11.8%,2022年市场规模约537亿元,预计2023年将增至575亿元。

数据来源:中国电子元件行业协会、中商产业研究院整理

2.需求量分析

从需求量方面来看,2020年,受疫情影响,居家办公、网上教学、家庭娱乐等成为防控疫情的常规手段,计算机设备及家用电器的需求大幅增长。同时,由于我国疫情防控得力,企业迅速恢复生产经营,部分国外订单转移我国,2020年我国MLCC需求量增至33350亿只,同比增长11.6%。2021年我国MLCC需求量达到38480亿只,同比增长15.4%。2022年受疫情反复以及宏观经济和行业周期波动影响,MLCC需求量小幅下降至36900亿只。2023年将回升至38150亿只,预计2026年将达42570亿只。

数据来源:中国电子元件行业协会、中商产业研究院整理

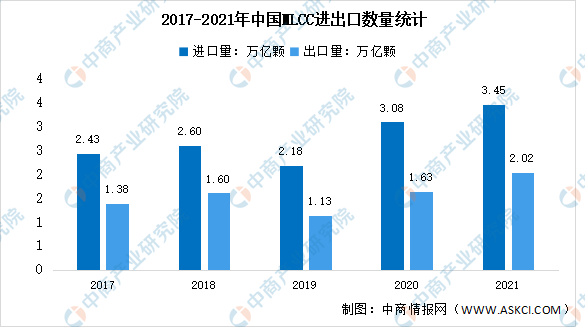

3.进出口贸易分析

我国MLCC产品进口依赖度高,国产化率较低。根据中国海关总署数据,2021年,中国MLCC进口量为3.45万亿颗,同比增长12%;出口量为2.02万亿颗,同比增长23.9%。贸易逆差由2017年的1.05万亿颗增长至2021年的1.43万亿颗。MLCC国产替代空间广阔。

数据来源:中国海关总署、中商产业研究院整理

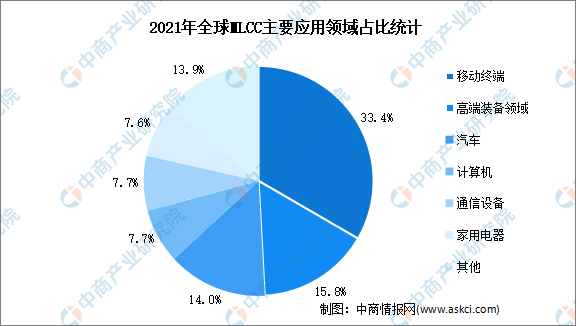

4.下游应用分析

移动终端是MLCC最大的应用市场,占比达到33.4%。此外,高端装备领域、汽车、计算机、通信设备、家用电器占比分别为15.8%、14%、7.7%、7.7%、7.6%。未来几年,随着新能源汽车的发展,以及5G建设的加速,汽车、通信设备以及高端装备领域市场的需求将成为拉动MLCC市场增长的主要动力。

数据来源:中国电子元件行业协会、中商产业研究院整理

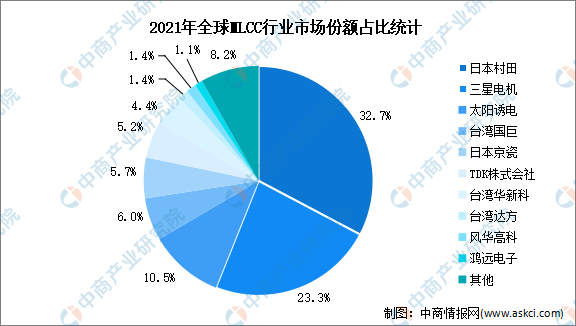

5.竞争格局分析

全球MLCC市场中,主要制造商集中在日本、韩国、中国台湾、美国和中国大陆。其中,日本地区企业的整体市场占有率最高,达到54%,中国大陆MLCC制造商约占全球7%的份额。2021年,前三厂商分别为日本村田、三星电机、太阳诱电,市场份额分别为32.7%、23.3%、10.5%。

数据来源:中国电子元件行业协会、中商产业研究院整理

四、重点企业分析

1.三环集团

三环集团成立于1970年,2014年在深交所上市,是一家专注于先进材料研发、生产及销售的综合性高新技术企业。产品覆盖电子电气、新能源、通信、半导体、移动智能终端等众多应用领域。三环集团MLCC主要产品分为常规产品、中高压产品、节能灯专用MLCC、高强度MLCC、柔性电极MLCC等5大系列。目前,三环集团MLCC在高容量、小尺寸的研发上取得重大进展。2022年,三环集团实现营业收入51.49亿元,净利润15.05亿元;2023年第一季度,实现营业收入11.89亿元,净利润3.2亿元。

数据来源:中商产业研究院整理

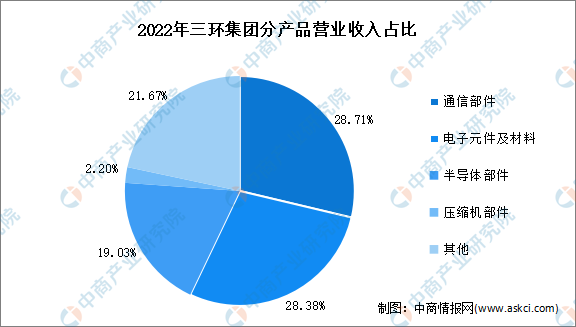

分产品来看,2022年,三环集团通信部件、电子元件及材料、半导体部件、压缩机部件占营业收入的比重分别为28.71%、28.38%、19.03%、2.20%。

数据来源:中商产业研究院整理

2.风华高科

风华高科成立于1984年,是一家专业从事高端新型元器件、电子材料等电子信息基础产品的高新技术企业。风华高科在国内首创MLCC纳米分散、内电极辊印成型、异质材料快速共烧及片阻抗硫化等核心工艺技术,薄介质流延厚度、高可靠柔性端头MLCC、01005型超微型片阻等产品处于国内先进水平。2022年风华高科实现营业收入38.74亿元,净利润实现3.27亿元。2023年第一季度,实现营业收入9.34亿元,净利润0.58亿元。

数据来源:中商产业研究院整理

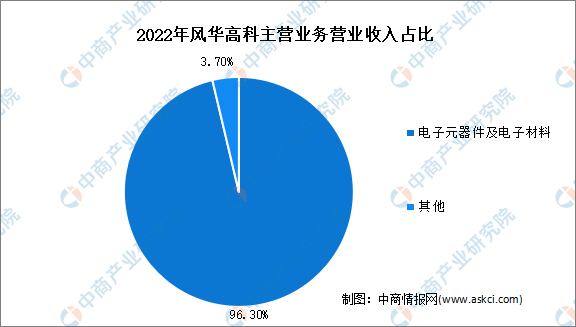

分产品来看,2022年,风华高科电子元器件及电子材料收入为37.31亿元,占比96.3%。

数据来源:中商产业研究院整理

3.火炬电子

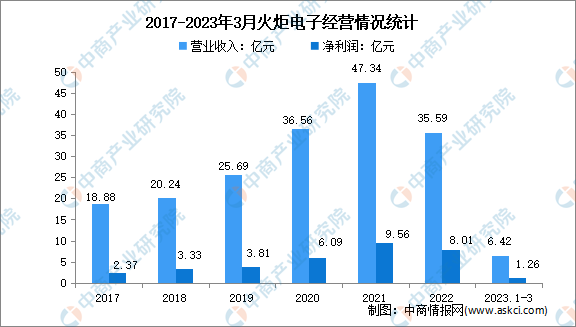

火炬电子始创于1989年,现有10家全资子公司及3家控股子公司,长期致力于元器件和新材料领域的事业发展,火炬电子成熟产品包括片式多层陶瓷电容器、引线式多层陶瓷电容器、多芯组陶瓷电容器、脉冲功率陶瓷电容器、钽电容器、超级电容器等多系列产品,广泛应用于航空、航天、船舶及通讯、电力、轨道交通、新能源等高端领域。2022年,火炬电子实现营业收入35.59亿元,净利润8.01亿元。2023年第一季度,实现营业收入6.42亿元,净利润实现1.26亿元。

数据来源:中商产业研究院整理

分产品来看,2022年,火炬电子主营贸易、陶瓷电容器、微波元器件、陶瓷材料、钽电容器、电阻,分别占营业收入的54.4%、32.9%、6.24%、2.84%、1.38%、0.81%。

数据来源:中商产业研究院整理

4.微容科技

微容科技位于广东省罗定市,主营被动电子元器件MLCC,是中国高端MLCC主要制造企业。微容自成立起定位做高端MLCC,全面布局生产车间、先进设备、尖端人才和管理平台等资源,快速突破高容量、车规、高频、超微型等高端系列MLCC,成为高端系列主力供应商之一。其中,微容超微型MLCC产品在能保证性能达标的同时,拥有体积更小、减排效果显著、能匹配更多的产品种类和形态等优点,荣获广东省制造业单项冠军产品,全球市占率排名全球第三,且连续三年位于全国第一并不断扩大领先地位。

5.宇阳科技

宇阳科技自2001年成立以来,一直致力于电子元器件产品的研发、生产与销售。先后在东莞凤岗及安徽滁州投入重资建成国际标准化产业园,搭建完成当今世界先进的全套MLCC生产线。依托自主研发和创新体系优势,宇阳已发展成为全球主要的MLCC厂商之一,产品大量用于手机、智能穿戴、基站、服务器、计算机、芯片内埋、网通设备、安防设备、工业控制及汽车电子等产品中。

作为国内领先的MLCC制造企业,微型化和高频MLCC是宇阳的传统优势产品,近年来宇阳持续扩展高频、高Q、高容、高可靠等高端MLCC产品,以应对5G基站、新能源汽车等新兴需求增长。

五、MLCC行业发展前景

1.多领域需求推动行业发展

作为全球主要的消费性电子产品生产基地之一,同时又是全球陶瓷电容器的消费大国,我国MLCC市场规模处于稳步扩张阶段,且行业规模增速持续高于全球规模增速。长远看来,终端产品升级、5G通讯的普及仍将推动电子元器件市场的快速增长;新能源汽车产量的提升及车载系统的电子化、智能化进程的推进也极大程度促进了电子元器件行业的发展。随着消费电子市场的回暖及新兴市场的需求推动,中国MLCC的行业需求量仍然将不断扩大。

2.国产化替代空间大

近年来,我国MLCC产品主要依靠进口。随着中美贸易摩擦加剧、国际局势日趋复杂多变,实现关键技术国产替代是大势所趋。“十四五”规划出台以来,国内电子元器件企业纷纷募集资金扩充产能,依托多年的技术和经验积累,通过募投项目进行横向、纵向扩张,促使行业产品往高端化、精细化方向发展。随着各企业募投项目的逐渐投产,我国MLCC行业供应能力及产品可靠性有望进一步增强。