2026年中国锂电池正极材料产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:受益于下游需求爆发、政策扶持与技术迭代等多重利好因素共振,我国锂电正极材料行业正迎来高速发展期。行业规模持续扩张,技术水平显著提升,各细分赛道呈现出差异化发展的良好态势,整体前景广阔。

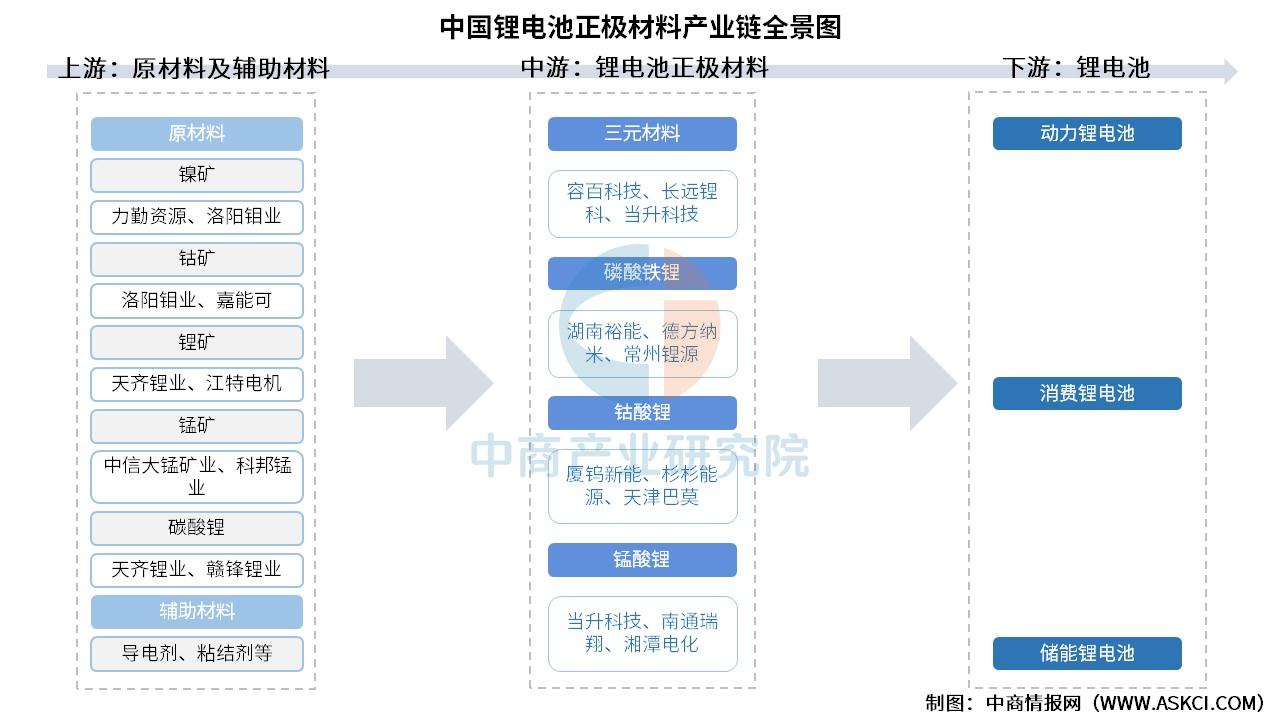

一、产业链

锂电池正极材料产业链上游为矿物原材料,原材料主要包括锂、钴、镍、锰等矿物原料及其化合物,如碳酸锂、氢氧化锂、硫酸镍、硫酸钴、硫酸锰等。辅助材料包括导电剂、粘结剂等;中游为锂电池正极材料的生产制造过程,包括磷酸铁锂材料、三元材料、钴酸锂材料、锰酸锂材料等;下游应用于锂离子电池行业。

资料来源:中商产业研究院整理

二、上游分析

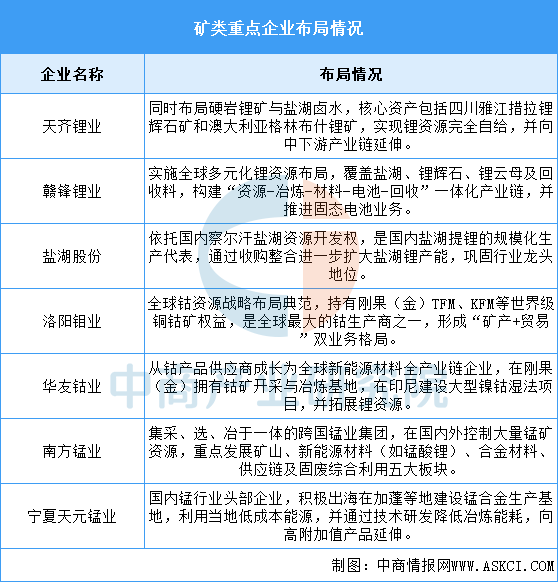

1.矿类

锂企通过“海外控股优质矿山+国内开发盐湖”双路径保障资源安全;钴企深度扎根刚果(金)核心资源区,并横向拓展印尼镍钴项目以应对技术路线变化;锰企则在巩固国内资源的同时,出海投资资源国加工产能,并向下游新能源材料领域延伸。这种布局共同指向提升中国在锂、钴、锰等关键战略矿产领域的自主可控能力与全产业链竞争力。

资料来源:中商产业研究院整理

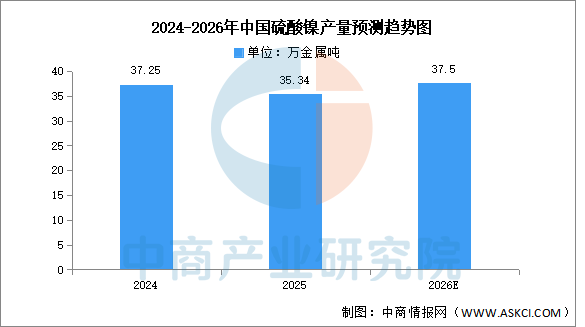

2.硫酸镍

(1)产量

硫酸镍是制备锂电池正极材料的关键原料之一,在三元锂电池的制造过程中,硫酸镍与钴盐、锰盐等原料一起,通过一系列化学反应生成正极材料的前驱体,进而形成最终的正极材料。中商产业研究院发布的《2026-2031年中国硫酸镍市场调查与行业前景预测专题研究报告》显示,2025年中国硫酸镍产量约达35.34万金属吨,同比下降5.1%。中商产业研究院分析师预测,2026年中国硫酸镍产量将恢复增长到37.5万金属吨左右。

数据来源:SMM、中商产业研究院整理

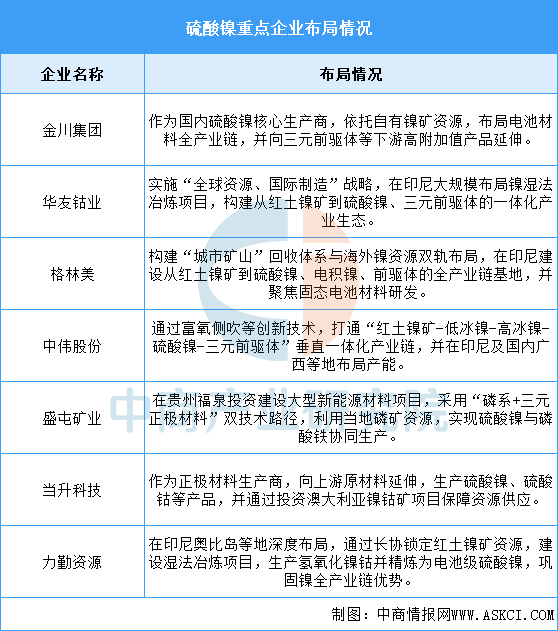

(2)重点企业分析

中国硫酸镍龙头企业正围绕“资源保障、成本控制、产业链延伸”三大核心展开全球化竞争。资源端,企业普遍将印尼红土镍矿作为战略要地,通过控股、合资、长协等方式锁定原料;生产端,依托湿法高压酸浸等先进技术,构建从矿山到硫酸镍的一体化产能,并向下游前驱体、正极材料延伸以提升附加值;战略上,部分企业采取“三元与磷系”双线布局以应对技术路线不确定性,同时通过电池回收构建循环供应链,旨在提升在全球新能源材料产业链中的主导地位与抗风险能力。

资料来源:中商产业研究院整理

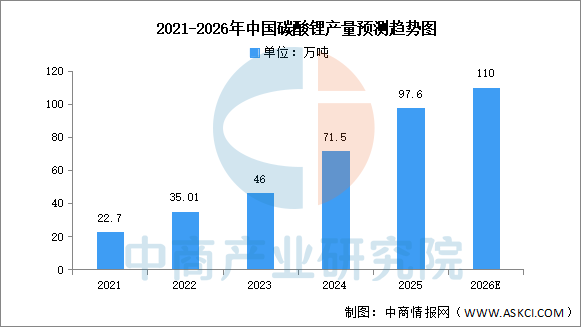

3.碳酸锂

(1)产量

碳酸锂是锂离子电池的一种重要材料,主要作为正极材料使用。近年来中国碳酸锂产量呈现增长趋势,中商产业研究院发布的《2026-2031全球与中国电池级碳酸锂市场现状及未来发展趋势》显示,2025年中国碳酸锂产量97.6万吨,产量同比增长39.3%。中商产业研究院分析师预测,2026年中国碳酸锂产量将达到110万吨。

数据来源:中国有色金属工业协会、中商产业研究院整理

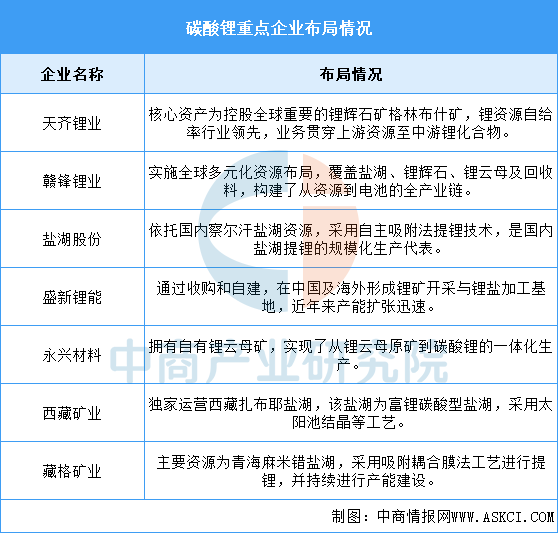

(2)重点企业分析

总体来看,这些企业构成了中国锂资源供应的主体框架。其布局呈现出资源类型与地理来源的二元结构:天齐、赣锋等龙头企业通过控股海外优质矿山保障了资源规模与品质;而盐湖股份、西藏矿业等企业则深度开发国内盐湖资源,在成本与技术路线上形成差异化优势。这种布局共同支撑了国内锂电产业对基础原料的需求。

资料来源:中商产业研究院整理

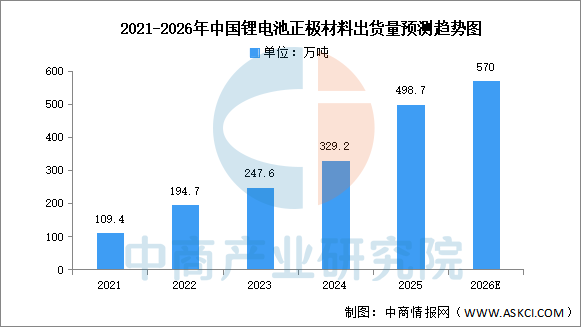

三、中游分析

1.出货量

正极材料是决定电池性能的关键因素,储能电池正极材料主要包括磷酸铁锂、三元材料、锰酸锂和钴酸锂等。中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,2025年中国正极材料总体出货量达到498.7万吨,同比增长51.5%,其中磷酸铁锂正极材料出货量占比提升至79.1%。中商产业研究院分析师预测,2026年中国正极材料出货量将达570万吨。

数据来源:EVTank、中商产业研究院整理

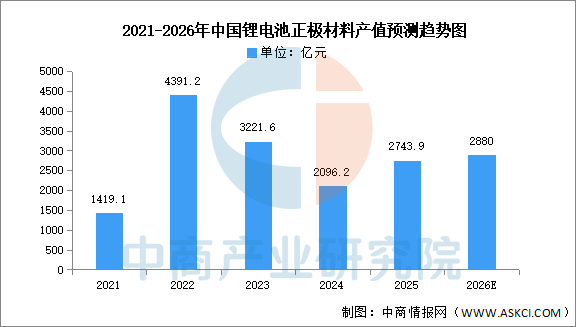

2.产值

中商产业研究院发布的《2026-2031年中国正极材料行业前景与市场趋势洞察专题研究报告》显示,得益于正极材料出货量的大幅度增长,2025年,中国正极材料行业的总产值同比增长30.9%达到2743.9亿元,结束了连续两年同比下滑的趋势,但是相对于2022年的4391.2亿元的高点仍有较大差距。中商产业研究院分析师预测,到2026年,锂电池正极材料产值有望进一步增长至2880亿元。

数据来源:EVTank、中商产业研究院整理

3.竞争格局

2025年,从企业出货量来看,磷酸铁锂正极材料企业湖南裕能以超过100万吨的出货量遥遥领先,已经连续多年排名行业第一,万润能源取代德方纳米排名行业第二,四川协鑫和安达科技取代金堂时代和融通高科进入前十。

三元材料企业出货量前十的企业包括南通瑞翔、天津巴莫、容百科技、广东邦普、五矿新能、当升科技、厦钨新能、贝特瑞、陕西红马和宜宾锂宝。其中南通瑞翔依靠中镍高电压产品以接近20万吨的出货量排名行业第一,天津巴莫依靠高镍产品出货量的拉动其出货量排名提升至行业第二,容百科技出货量则同比下滑接近20%导致其排名下滑至行业第三,成为2025年度同比下滑幅度最大的三元正极材料企业。

数据来源:EVTank、中商产业研究院整理

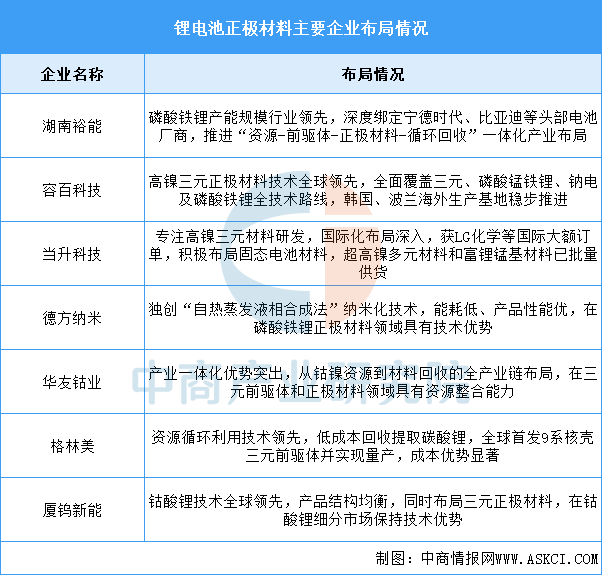

4.重点企业布局

中国锂电池正极材料行业已形成多元化竞争格局,龙头企业各具特色。湖南裕能、德方纳米在磷酸铁锂领域占据主导,容百科技、当升科技在高镍三元赛道领先,华友钴业、格林美强化产业链一体化布局,厦钨新能则在钴酸锂细分市场保持技术优势。这些企业通过技术创新、产能扩张和海外布局,共同推动中国正极材料产业向高端化、全球化方向发展。

资料来源:中商产业研究院整理

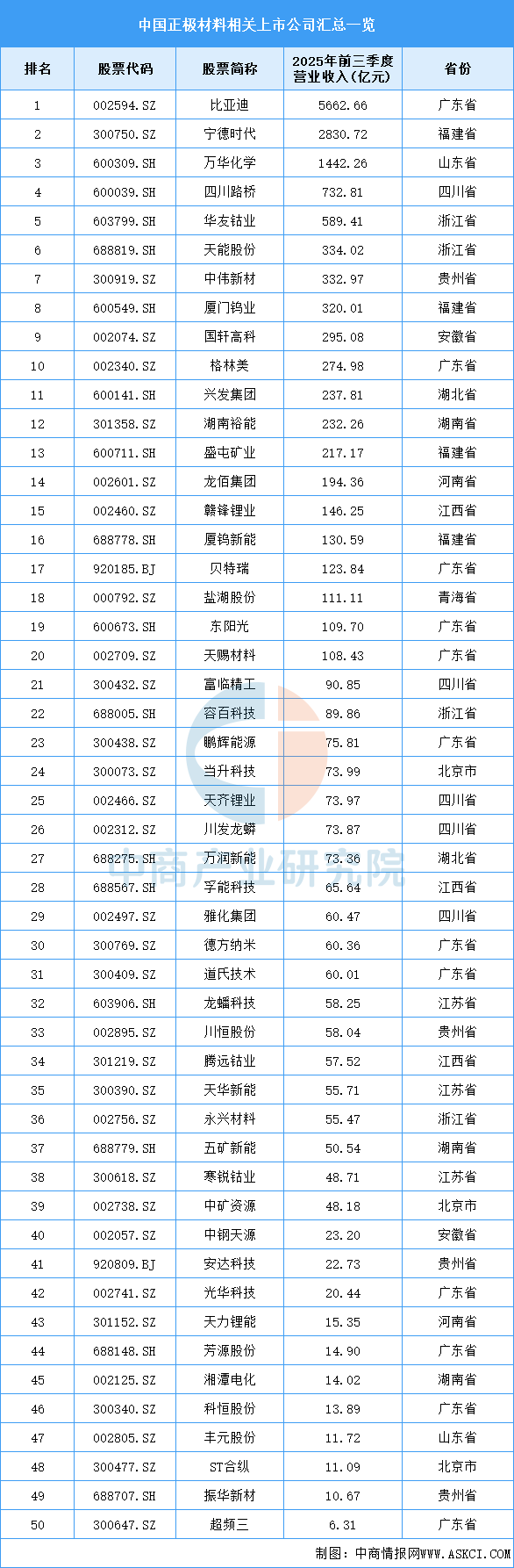

5.相关上市企业分析

目前,中国正极材料相关A股上市企业中,广东省数量最多,共12家。四川省排名第二,共5家。

资料来源:中商产业研究院整理

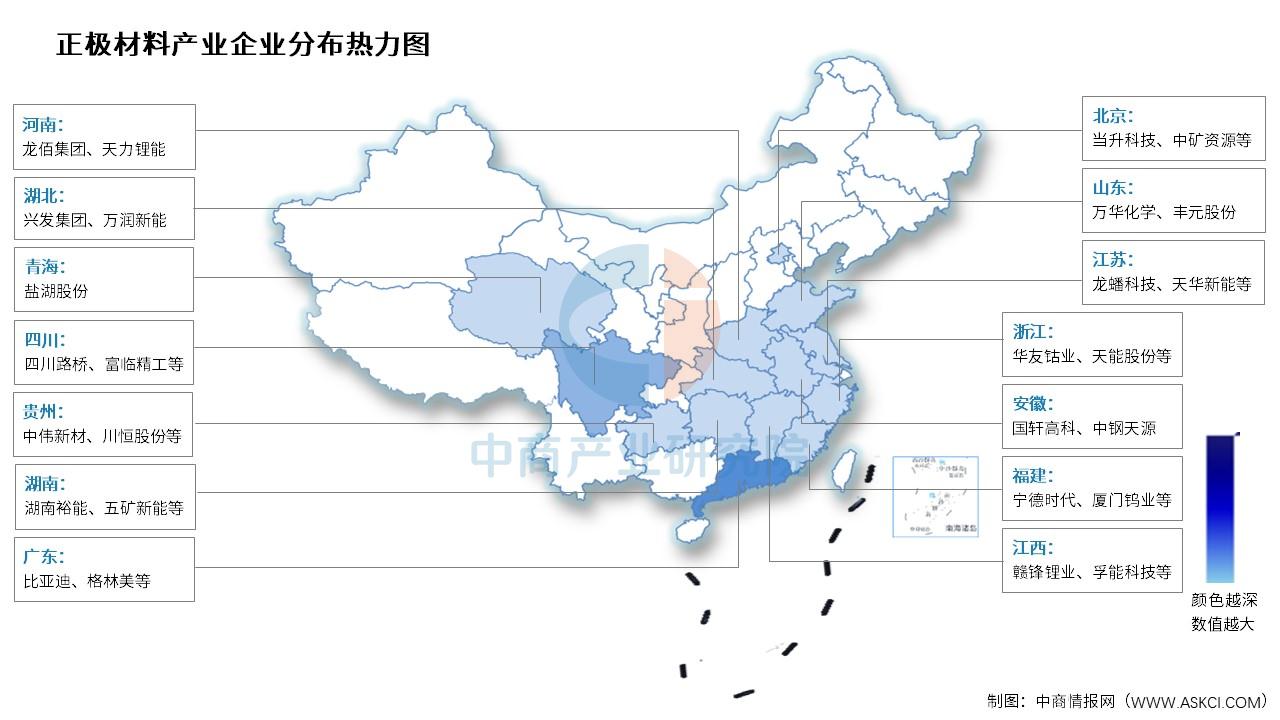

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.动力电池

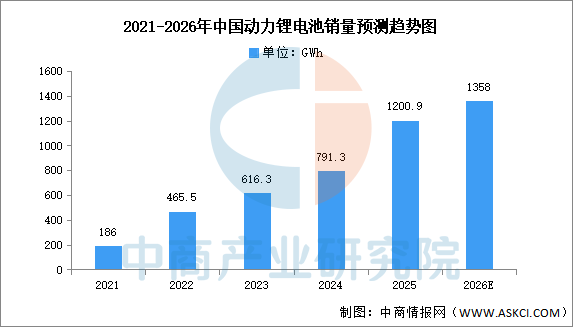

近年来,动力锂电销量持续攀升。中商产业研究院发布的《2026-2031年中国动力锂电池市场前景及投资发展战略研究报告》显示,2025年中国动力电池累计销量1200.9GWh,同比增长51.8%。中商产业研究院分析师预测,2026年中国动力锂电池销量将达1358GWh。

数据来源:中商产业研究院整理

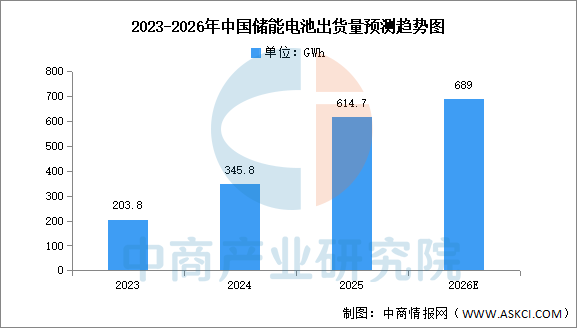

2.储能电池

中商产业研究院发布的《2026-2031年全球与中国储能锂电池市场现状及未来发展趋势》显示,2025年中国企业储能电池出货量为614.7GWh,占全球储能电池出货量的94.4%,中国企业出货量全球占比进一步提升。中商产业研究院分析师预测,到2026年,中国储能电池出货量将达689GWh。

数据来源:EVTank、中商产业研究院整理

3.消费锂电池

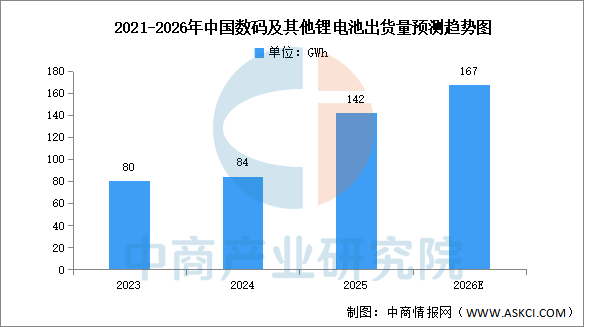

中商产业研究院发布的《2026-2031年中国消费型锂电池行业市场前景预测及未来发展趋势报告》显示,随着消费电子的市场回暖,2024年中国消费锂电池出货量有所增长,达84GWh,同比增长5%,2025年约为142GWh。中商产业研究院分析师预测,2026年中国消费锂电池出货量将达167GWh。

数据来源:GGII、中商产业研究院整理