2026年中国GPU产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:随着AI大模型发展持续推高算力需求,国产GPU正面临从“可用”到“好用”的关键爬坡期。其前景不仅取决于单点技术突破,更依赖于软硬件协同生态的扎实构建与规模化商业落地的能力。2026年,市场将更清晰地检验各企业产品的实际竞争力与生态成熟度。

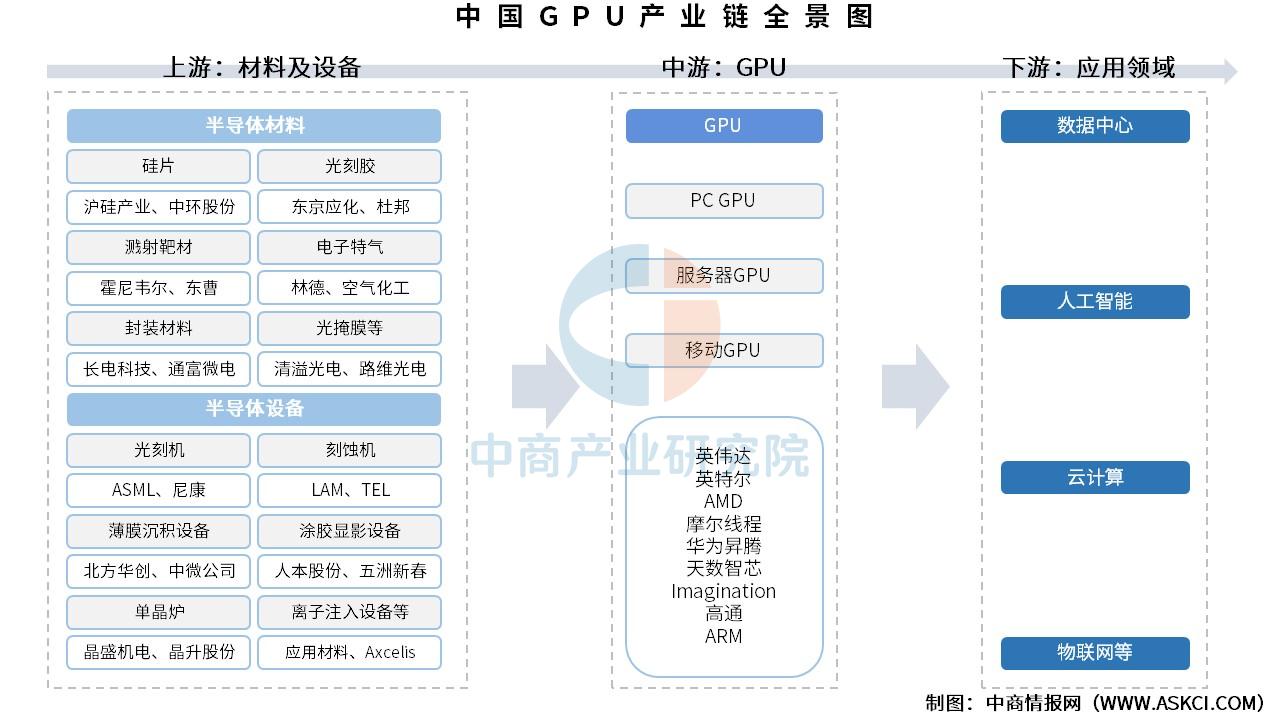

一、产业链

GPU产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料等,设备包括光刻机、刻蚀机、薄膜沉积设备等;中游为GPU芯片,可分为PC GPU、服务器GPU、移动GPU;下游应用于数据中心、人工智能、云计算、物联网等领域。

资料来源:中商产业研究院整理

二、上游分析

1.硅片

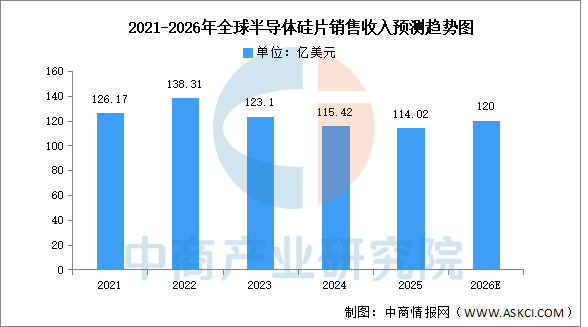

(1)全球销售收入

中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2024年全球半导体硅片销售收入同比下降6.2%至115.42亿美元,2025年延续下行趋势再降1.2%至114.02亿美元,但出货面积同比增长5.8%,呈现“量增价减”背离态势,显示行业正处周期底部、价格承压而需求逐步回暖。中商产业研究院分析师预测,主要受益于AI芯片及先进制程需求拉动、库存周期反转及价格企稳回升,2026年全球半导体硅片销售收入预期回升至约120亿美元。

数据来源:SEMI、中商产业研究院整理

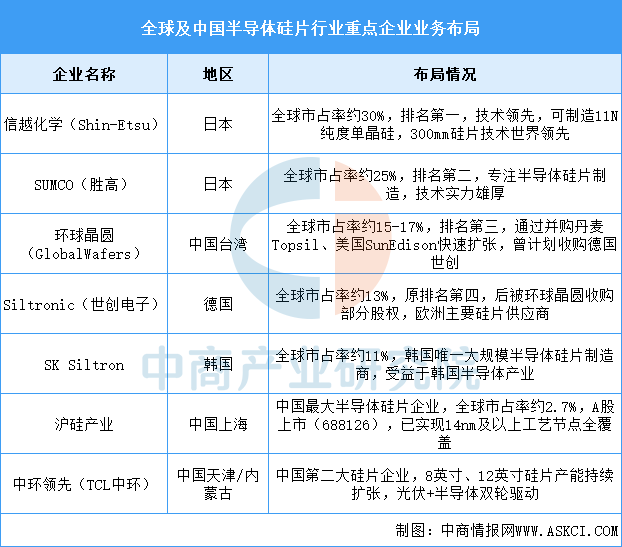

(2)重点企业分析

全球半导体硅片市场呈现高度垄断格局,日本信越化学和SUMCO合计占据约55%市场份额,前五家企业(含环球晶圆、世创、SKSiltron)合计市占率超过85%。中国企业沪硅产业和中环领先正在快速追赶,已初步实现国产替代,但在高端12英寸硅片领域与国际龙头仍存在技术差距,当前主要覆盖14nm及以上成熟制程。随着全球晶圆厂扩产和中国半导体产业自主化进程加速,国产硅片企业市场份额有望持续提升。

资料来源:中商产业研究院整理

2.光刻机

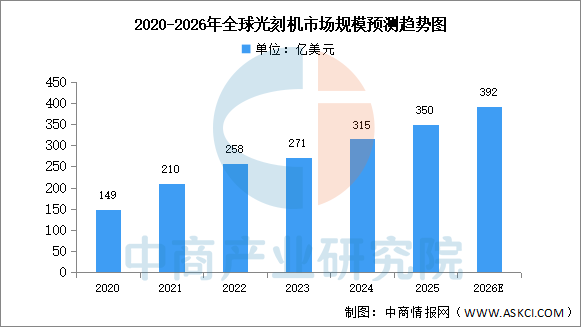

(1)全球市场规模

近年来,受到芯片需求增长的影响,光刻机市场规模稳步增长。中商产业研究院发布的《2025-2030年中国光刻机市场调查与行业前景预测专题研究报告》显示,2024年全球光刻机市场规模达315亿美元,同比增长16.2%。中商产业研究院分析师预测,2026年将达392亿美元。

数据来源:中商产业研究院整理

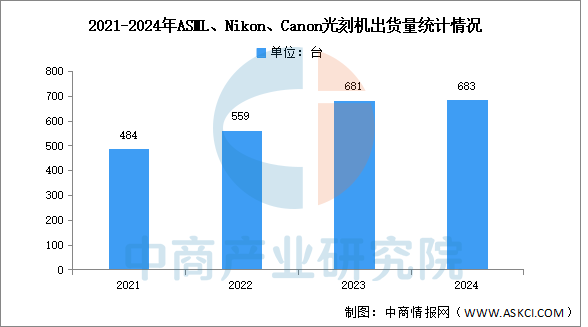

(2)全球光刻机出货量

中商产业研究院发布的《2025-2030年中国光刻机市场调查与行业前景预测专题研究报告》显示,2024年,ASML、Nikon、Canon的集成电路用光刻机出货达683台,较2023年的681台增加2台,基本持平;销售金额约在264亿美元,2023年销售金额约269亿美元,销售额基本持平。

数据来源:中商产业研究院整理

3.刻蚀机

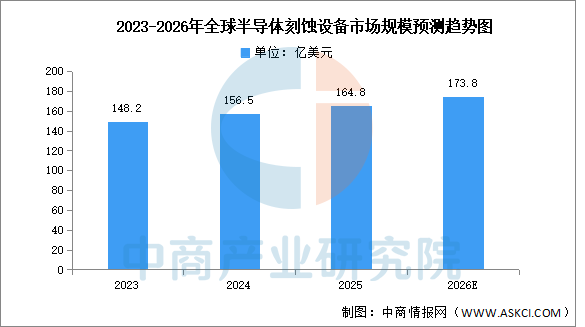

(1)全球市场规模

全球半导体刻蚀设备市场由泛林半导体、东京电子、应用材料三巨头垄断超80%份额,中国厂商在成熟制程领域实现突破但先进制程仍依赖进口。中商产业研究院发布的《2025-2030全球及中国半导体设备行业深度研究报告》显示,2023-2025年全球半导体刻蚀设备市场规模从148.2亿美元增至164.8亿美元,年均复合增长率约5.5%。中商产业研究院分析师预测,受益于3D NAND扩产及先进制程迭代,2026年全球半导体刻蚀设备市场规模将达173.8亿美元。

数据来源:中商产业研究院整理

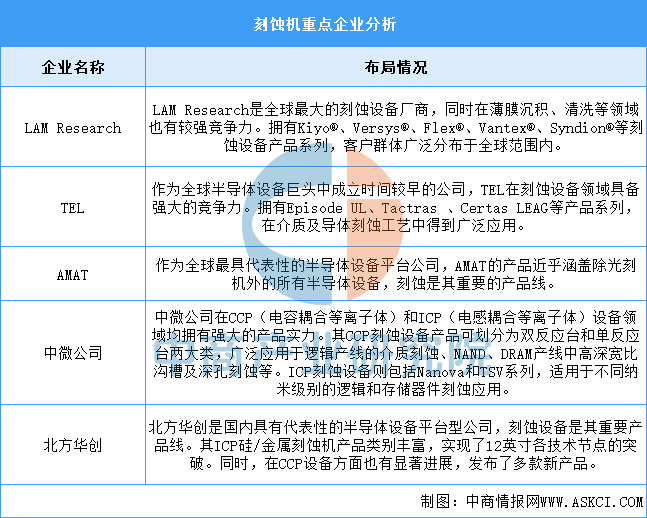

(2)重点企业分析

刻蚀机行业的竞争格局呈现出高度集中且竞争激烈的态势。全球范围内,以LAMResearch、AMAT和TEL为代表的国际巨头占据了市场的主导地位,它们凭借先进的技术、丰富的产品线和广泛的客户群体,在全球刻蚀机市场中占据了大部分份额。中微公司和北方华创等本土企业凭借自主研发和创新能力,逐渐在刻蚀机领域崭露头角,成为国内刻蚀机行业的领军企业。具体如图所示:

资料来源:中商产业研究院整理

三、中游分析

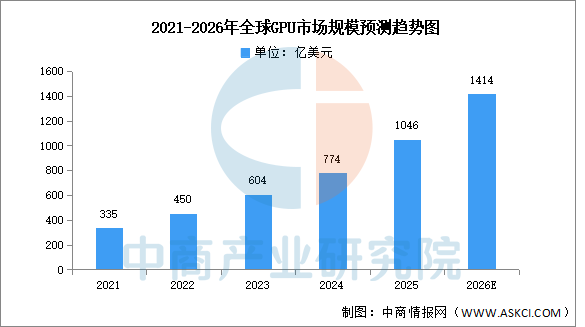

1.全球市场规模

中商产业研究院发布的《2025-2030年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2024年全球GPU市场规模为773.9亿美元,2025年约达1046亿美元。中商产业研究院分析师预测,随着智算中心资本投入持续增加,GPU在计算领域的应用已超越图形渲染,成为市场增长核心驱动力,2026年全球GPU市场规模有望超过1400亿美元。

数据来源:Verified MarketResearch、中商产业研究院整理

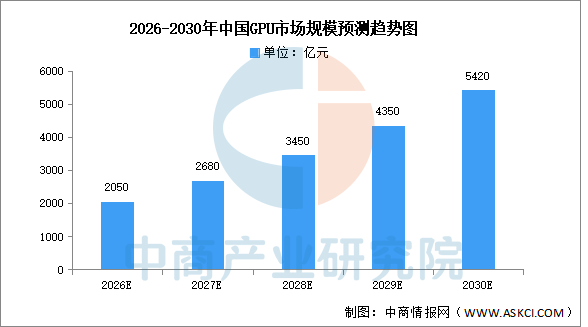

2.中国市场空间

2026至2030年,中国GPU市场将迈入高速放量期,市场规模预计从2050亿元攀升至5420亿元。这一增长主要由三大引擎驱动:一是大模型训练和推理需求爆发,智算中心建设和企业AI应用渗透率提升将持续拉动GPGPU采购;二是国产替代进入攻坚阶段,海光信息、寒武纪、华为昇腾等本土厂商技术成熟度提高,预计2028年前后国产GPU在推理市场占有率将突破40%,训练市场突破25%;三是政策端“东数西算”工程深化和算力券补贴机制落地,将有效降低中小企业算力使用成本,激活长尾市场需求。值得注意的是,2027年后随着3nm制程国产GPU量产和Chiplet技术普及,单位算力成本将下降30%以上,推动GPU从高端科研设备向通用生产力工具转变,市场增长曲线有望进一步陡峭化。

数据来源:中商产业研究院整理

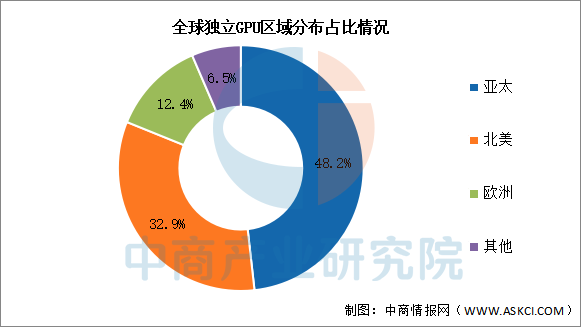

3.区域分布情况

从区域格局来看,全球独立GPU市场呈现明显的区域集中特征。2025年亚太地区占据48.22%的市场份额,为全球第一大GPU消费与制造区域;北美地区紧随其后,占比达到32.90%,凭借领先的GPU芯片设计企业与超大规模数据中心需求保持强势地位;欧洲市场占比为12.04%,主要依托高端工业计算、专业可视化与企业级算力需求稳定贡献市场规模。三大区域合计占据全球GPU市场近95%的份额,主导全球GPU产业发展格局。

数据来源:Fortune Business Insights、中商产业研究院整理

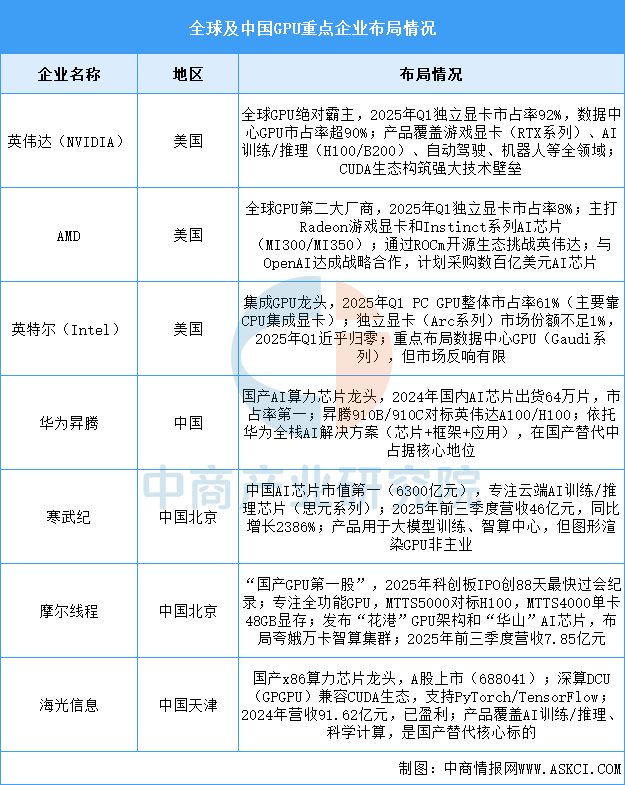

4.重点企业分析

全球GPU市场呈现“一超一强”寡头垄断格局,英伟达凭借92%的独立显卡份额和90%以上的数据中心GPU份额绝对主导,AMD以8%份额稳居第二,英特尔在集成GPU领域占优但独立GPU几乎出局。中国GPU产业在制裁倒逼下加速突围,华为昇腾和寒武纪在AI算力芯片领域已具备规模出货能力,摩尔线程和海光信息分别在全功能GPU和通用计算GPU(DCU)领域实现技术突破,但整体上国产GPU在图形渲染、高端AI训练等核心领域与英伟达仍有显著差距,主要依托信创和国产替代政策在特定场景实现应用,随着摩尔线程、沐曦、壁仞等“GPU四小龙”密集上市,中国GPU产业正进入资本化加速和生态建设的关键阶段。

资料来源:中商产业研究院整理

5.相关上市企业分析

目前,中国GPU行业仍在起步阶段,A股相关上市企业数量较少。其中浪潮信息营收最高,在2025年前三季度营业收入实现1206.69亿元。

资料来源:中商产业研究院整理

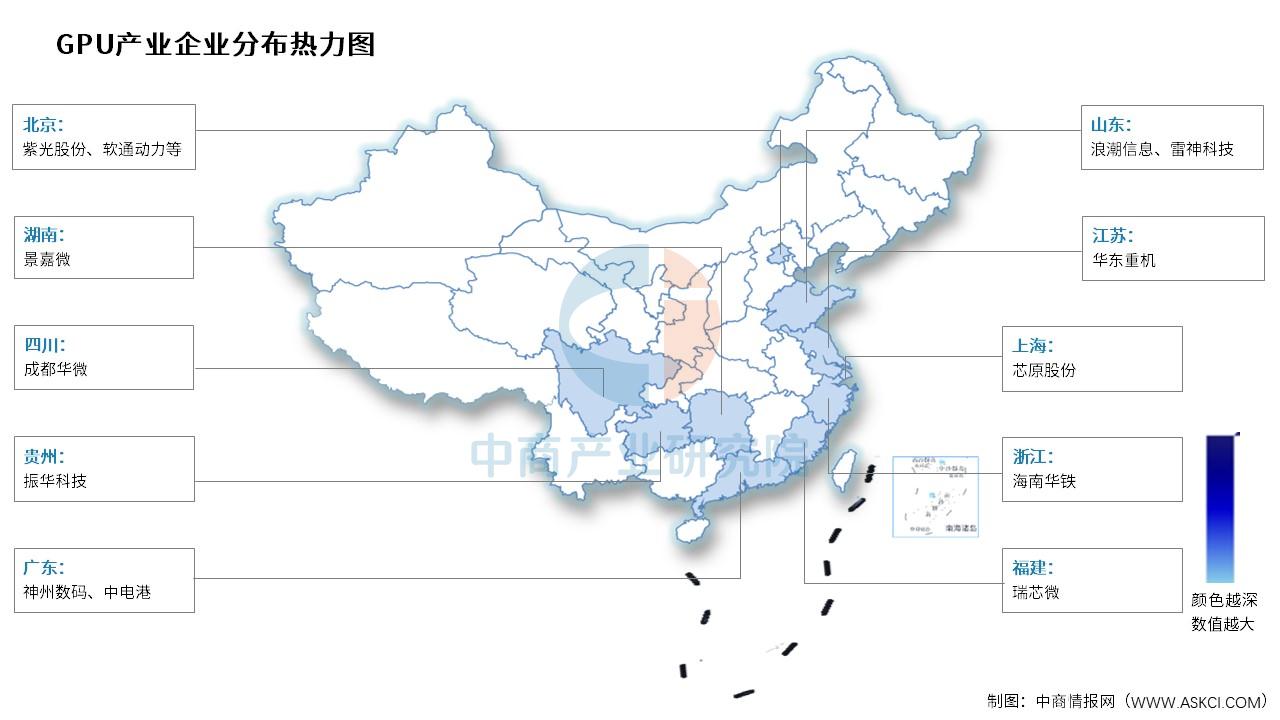

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

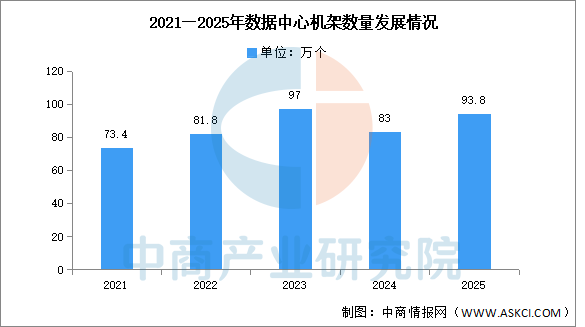

1.数据中心

中国电信、中国移动和中国联通三家基础电信企业推动算力布局从“广覆盖”迈向“深融合”,截至2025年底,对外提供服务数据中心机架数量93.8万个,较上年增加10.8万个,发展重点转向深化算网融合,通过着力推进资源一体化协同与智能调度能力建设,企业正从提供基础云资源转向供给智能、绿色、多元的算力服务。

数据来源:工信部、中商产业研究院整理

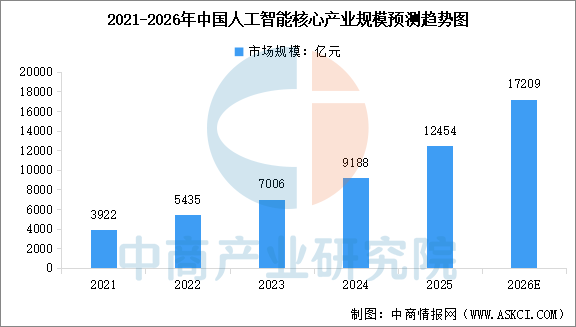

2.人工智能

智能经济是人工智能技术驱动下产生的经济新范式。当前中国人工智能产业正处于技术突破与产业落地并行的高速发展期,中商产业研究院发布的《2025-2030年中国人工智能产业现状调查及未来趋势研判报告》显示,2024年中国人工智能核心产业规模达到9188亿元,同比增长31.1%,2025年产业规模突破1.2万亿元。中商产业研究院分析师预测,2026年中国人工智能核心产业规模将突破1.7万亿元。

数据来源:中国信通院、中商产业研究院整理

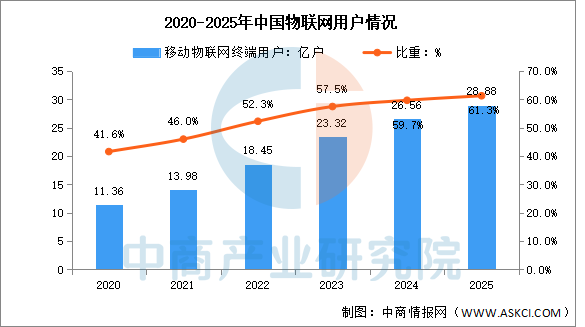

3.物联网

截至2025年底,中国电信、中国移动和中国联通三家基础电信企业发展移动物联网终端用户28.88亿户,全年净增2.32亿户,超过移动电话用户数10.61亿户,占移动网终端连接数的比重达61.3%。

数据来源:工信部、中商产业研究院整理