2026年中国协作机器人行业市场前景预测研究报告(简版)

中商情报网讯:近年来,中国协作机器人行业展现出强劲的增长势头,市场规模快速扩张,产业生态日趋完善。随着技术进步、应用场景扩展,协作机器人前景广阔,将成为中国智能制造的重要增长极。

一、协作机器人的定义

协作机器人是一种设计用于在共享工作空间中与人类直接互动、协同完成任务的工业机器人。其核心特点在于具备力感知、碰撞检测、低功耗等安全功能,无需传统工业机器人的防护围栏即可安全运行。按照力学感知能力的实现方式,协作机器人可分为两类:柔性协作机器人、传统协作机器人。

柔性协作机器人:具备原生力控能力,其特点是在各关节内置高精度力矩传感器,能够实现全局多点位的原生力控。这类机器人在精细装配、柔性打磨及医疗康复等需要高度力觉感知的应用中表现突出,具备更强的安全性和精度优势。

传统协作机器人:可在末端外置六维力矩传感器实现力控功能,感知能力相对集中,适用于对力控要求较低的应用场景。这类机器人在成本和部署便利性上具有一定优势,但在复杂工艺与高精度柔顺作业的拓展性方面存在局限。

二、协作机器人行业政策

协作机器人是工业机器人中与人协同作业的特殊品类,因其安全性高、部署灵活、人机协作能力强等特点,正成为制造业智能化转型的关键装备。在此背景下,中国已将机器人产业提升至国家战略高度。协作机器人获得了多层次、多维度的政策支持。

资料来源:中商产业研究院整理

三、协作机器人行业发展现状

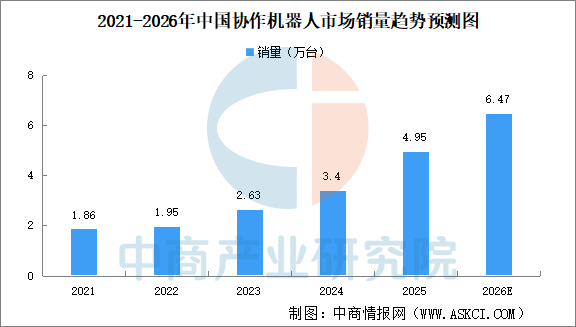

1.协作机器人销量

近年来,中国协作机器人产业展现出强劲的增长势头,国产厂商凭借精准的市场定位、过硬的产品品质和高性价比优势,在国内协作机器人市场占据超90%的份额,全球竞争力也持续攀升。中商产业研究院发布的《2026-2031年中国协作机器人产业深度研究及发展前景投资预测分析报告》显示,2025年中国协作机器人市场销量约4.95万台,同比增长45.59%。预计2026年中国协作机器人市场销量有望突破6万台,持续保持高增长的态势。

数据来源:GGII、中商产业研究院整理

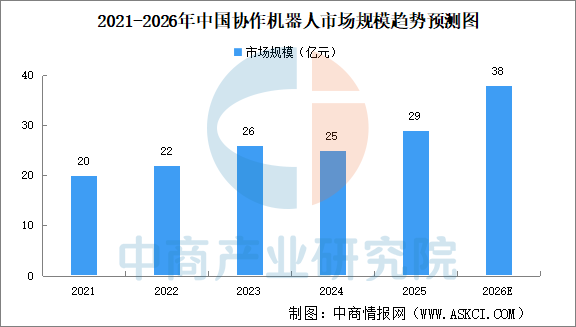

2.协作机器人销量市场规模

中国协作机器人市场正处于快速发展阶段,市场规模高速增长。中商产业研究院发布的《2026-2031年中国协作机器人产业深度研究及发展前景投资预测分析报告》显示,中国协作机器人市场规模由2021年的20亿元增至2025年的29亿元,年均复合增长率9.7%。中商产业研究院分析师预测,2026年中国协作机器人市场规模将达38亿元。

数据来源:GGII、中商产业研究院整理

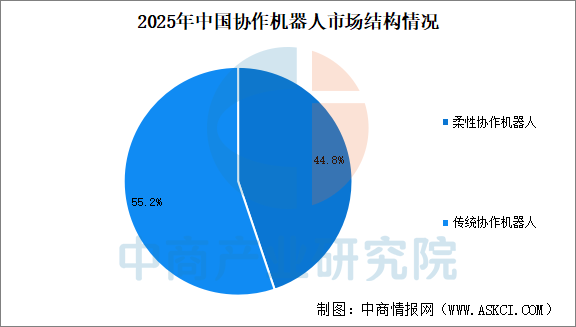

3.协作机器人销量市场结构

协作机器人主要分为柔性协作机器人、传统协作机器人。目前,传统协作机器人占据主要市场,2025年传统协作机器人市场规模占比55.2%,柔性协作机器人占比44.8%。

数据来源:GGII、中商产业研究院整理

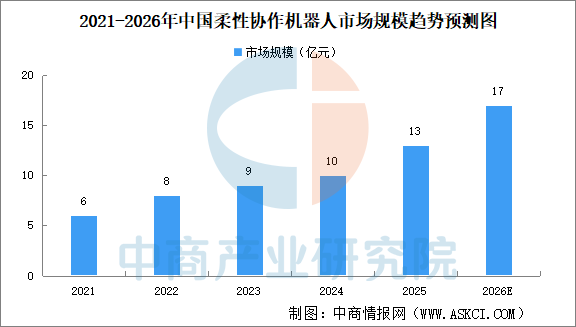

4.柔性协作机器人市场规模

柔性协作机器人凭藉其在人机共线场景中的高度契合,随着智能力觉、视觉等技术突破,已逐步向更高复杂度与多样化需求场景延伸。中国柔性协作机器人市场规模由2021年的6亿元增长至2025年的13亿元,年均复合增长率为23.6%。凭借原生多传感器设计在精度、安全性及柔性化作业方面的优势,预计2026年中国柔性协作机器人的市场规模将达17亿元。

数据来源:GGII、中商产业研究院整理

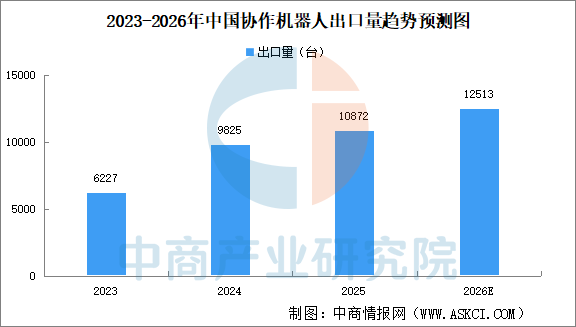

5.协作机器人出口量

当前,国产协作机器人厂商在海外市场已取得突破性进展,出口量连年增长。海外市场的开拓,使得国产协作机器人厂商摆脱国内单一市场的局限,实现海内外市场双轮驱动的发展格局。根据海关总署数据,2025年中国协作机器人出口量达10872台。预计2026年中国协作机器人出口量将超12000台。

数据来源:海关总署、中商产业研究院整理

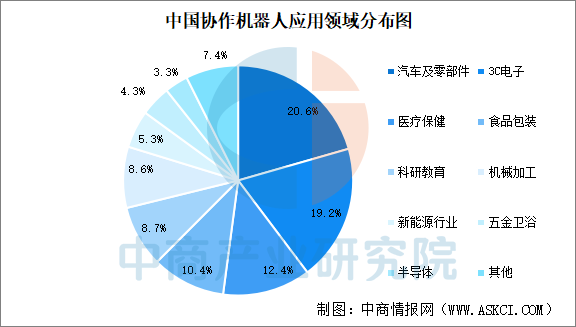

6.协作机器人应用领域

中国协作机器人主要应用于汽车及零部件、3C电子、食品包装、机械加工等工业细分领域。其中汽车及零部件占比20.6%、3C电子占比19.2,医疗保健、食品包装占比超10%,分别为12.4%、10.4%。

数据来源:GGII、中商产业研究院整理

7.协作机器人品牌销量排名

近年来,中国协作机器人产业展现出强劲的增长势头,国产厂商凭借精准的市场定位、过硬的产品品质和高性价比优势,抢占全球市场。2025年度中国协作机器人品牌销量TOP10依次为法奥机器人、邀博智能、节卡机器人、珞石机器人、华盛控科技、艾利特机器人、越疆机器人、华沿机器人、长广溪智造、中科新松。

资料来源:GGII、中商产业研究院整理

四、协作机器人行业重点企业

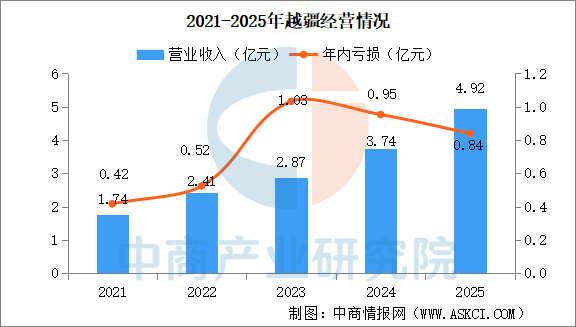

1.越疆

越疆是协作机器人第一股,越疆开发出全球首款桌面协作机器人,是首家拥有0.25-30kg负载产品矩阵的机器人企业,拥有CRA、CR、CRS、MG400、M1Pro、Nova、Magician七大系列二十余款协作机器人,广销80+个国家和地区,覆盖3C、汽车、半导体、化工、医疗、金属加工、食品饮料、新零售等15+行业。

2025年越疆全年营收4.92亿元,同比增长32.9%,年内亏损8404.7万元。越疆协作机器人业务稳健增长、出货量跃居全球第一,全球机器人累计出货量突破10万台,具身智能机器人业务全面升级。

数据来源:中商产业研究院数据库

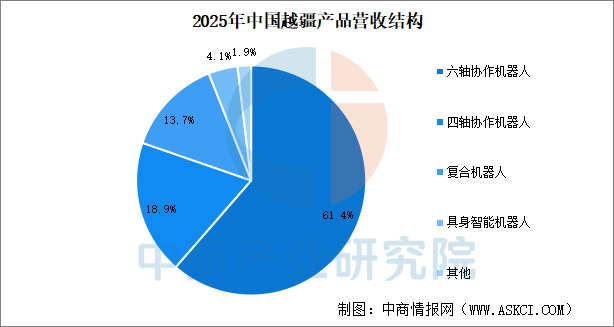

具体到产品收入来看,2025年越疆六轴协作机器人仍为公司核心业务,年收入3.02亿元,同比增长44.66%,总收入占比升至超六成;四轴协作机器人收入9295.1万元,同比微降3%,占比18.9%;复合机器人收入6761万元,同比增长27.28%,占总收入的13.7%;具身智能机器人收入2004.2万元,总收入占比从上年的1%提升至4.1%。

数据来源:中商产业研究院数据库

2.节卡股份

节卡股份主营业务为协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。自2014年7月成立以来,节卡股份专注于机器人及其相关领域的研发与推广,公司围绕协作机器人的核心零部件、整机及应用已构建了完善的技术体系,并形成核心技术优势。作为协作机器人领域的头部企业之一,节卡机器人已连续多年位居国内市场份额首位。

2022年度、2023年度、2024年度,节卡股份分别实现营业收入约2.81亿元、3.5亿元、4亿元;同期,录得净利润573.57万元、-2,854.73万元、622.80万元。

目前,节卡已服务汽车、3C、半导体等领域超2000家头部企业,积累起亿级工业场景交互数据,为其通用智能机器人升级提供了坚实的硬件与数据底座。节卡股份颇受资本青睐,据不完全统计,节卡股份已完成7起融资。

资料来源:中商产业研究院整理

3.遨博智能

遨博智能创立于2015年,是一家专注于协作机器人研发、生产和销售的国家高新技术企业。遨博智能作为全球领先的协作机器人提供商,拥有全行业最完备的协作机器人和移动操作机器人产品矩阵,实现了伺服电机、减速器、驱动器等核心部件以及机器人操作系统和算法库的全栈自主研发,连续多年领跑国内协作机器人市场。依托已有的智能机器人底座技术,遨博开发了系列具身智能机器人产品,面向智能制造、医疗健康等场景,打造了多模态感知、灵巧操作、精确力控等完整的具身智能机器人产业生态。

4.法奥机器人

法奥机器人成立于2019年,是全球率先实现供应链创新、全核心零部件自研自产的协作机器人企业。公司在国内设有苏州、淄博两大生产基地,在全球设立40+服务中心,市场业务覆盖北美、欧洲、日韩、东南亚等全球100多个国家和地区。目前,法奥机器人将协作机器人与AI、视觉、传感技术等深度结合,为各行各业提供极致便利的智能系统,产品广泛应用于汽车制造、焊接加工、CNC上下料、3C电子、康复医疗、餐饮服务、摄影摄像等多元场景。

资本对于法奥机器人未来成长潜力的高度认可与信任。近年来,法奥机器人完成了6起融资。

资料来源:中商产业研究院整理

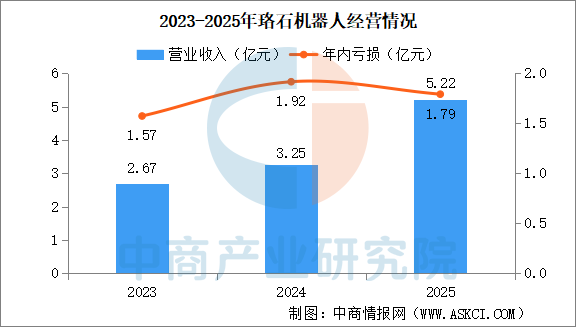

5.珞石机器人

珞石机器人是一家资深的人工智能机器人企业供货商,致力于智能机器人及机器人解决方案的设计、研发、制造与商业化。法奥机器人优先实现核心零部件自研自产,包括控制器、编码器、伺服驱动器、谐波减速机、伺服电机、刹车等,为各行业提供高柔性、高可靠性的机器人产品。

珞石机器人是中国唯一一家能够同时量产工业机器人与协作机器人的企业。2025年在柔性协作机器人和轻负载工业机器人的销量方面,公司位居中国第一。

珞石机器人近年营收增长强劲,2023年至2025年,公司收入分别为2.67亿元、3.25亿元和5.22亿元,2025年同比增速高达60.4%。同期净亏损分别为1.57亿元、1.92亿元和1.79亿元。

数据来源:中商产业研究院数据库

2025年珞石机器人机器人产品营收18.16亿元,占比68.0%。其中,柔性协作机器人营收6704.1万元,占比25.1%。

数据来源:中商产业研究院数据库

五、协作机器人行业发展前景

1.制造业转型升级需求增加

中国制造业正处于从劳动密集型向技术密集型的深刻转型期,适龄劳动力人口持续减少、人力成本不断上升,制造企业“机器换人”的趋势日益明显。在这一背景下,协作机器人凭借低成本、轻量化、高安全性的核心优势,能够更好地满足广大制造企业特别是中小企业对自动化升级的迫切需求。与传统工业机器人需要设置隔离栏、成本高昂不同,协作机器人可在同一空间内与工人近距离交互,实现人机共融协同作业,在汽车、3C电子、半导体等行业的应用需求持续释放。

2.技术进步与成本下降

中国协作机器人产业在核心技术领域取得了显着突破,与国际龙头企业的技术差距正持续缩小。随着力控技术、安全感知技术和视觉技术的不断发展,协作机器人能够胜任的任务从简单的搬运、上下料扩展到装配、打磨、抛光等高精度作业。核心零部件方面,无框力矩电机、精密减速器、伺服系统等关键部件呈现高度国产化特征,本土企业通过持续的技术迭代和产品优化,显着提升了协作机器人的性能与可靠性。AI技术的深度融合更为协作机器人注入“认知智能”,协作机器人将搭载AI视觉系统,通过人工智能增强感知、理解和决策能力,使机器人从自动化机械装置向具身智能加速进阶。与此同时,技术进步叠加规模化效应有效降低了协作机器人的整体成本,本土产品价格较进口产品低,大幅降低了中小企业的采购门槛。技术突破与成本下降形成的正反馈循环,正在加速协作机器人在更广泛领域的普及应用。

3.应用场景持续拓展

协作机器人的应用边界正从传统的工业制造领域向更多行业和场景快速延伸。在工业领域,协作机器人已在汽车零部件、3C电子、半导体、新能源等行业深度渗透,覆盖搬运、焊接、装配、码垛、打磨等多种工序。同时,以医疗、服务、教育为代表的非工业领域正在成为协作机器人新的增长引擎。在医疗领域,协作机器人可辅助医生进行精准手术操作,已有医院使用六维力控协作机器人完成复杂心脏手术;在商业消费领域,协作机器人已广泛应用于咖啡制作、新零售等场景。医疗与康养、智能物流、割草机器人等细分领域需求也在加速爆发,协作机器人正从“工厂”走向“社会”,为人类生活带来更广泛的智能化赋能。

4.政策强力支持

国家层面持续加大的政策支持为协作机器人行业发展提供了坚实保障。国家发改委等多部门联合出台了一系列法律法规及产业支持政策,例如,工信部颁布的《工业机器人行业规范条件管理实施办法(2024版)》等行业规范,为协作机器人产业的健康有序发展奠定了制度基础。这些系统性、多层次的政策组合,既为技术研发提供方向指引,也为市场应用打开了广阔的通道,有效促进了协作机器人产业从技术积累到规模化落地的加速演进。