2026年中国有色金属产业链图谱及投资布局分析(附产业链全景图)

关键词: 有色金属

中商情报网讯:有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、建筑等绝大部分行业都以有色金属材料为生产基础。随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位越来越重要。它不仅是世界上重要的战略物资,重要的生产资料,而且也是人类生活中不可缺少的消费资料的重要材料。

一、产业链

有色金属产业链上游为矿产采选,负责铜铝铅锌镍锡等矿山的开采与选矿;中游为冶炼加工,将矿石精炼成金属锭材并通过压延挤压轧制等工艺制成板带箔管棒线型材;下游广泛应用于建筑、电力、家电、新能源、航空航天、集成电路等领域。有色金属具有良好的可回收性,报废的汽车、电器、建筑废料等经过回收、分选、重熔、精炼等流程,可以再次转化为优质的金属原料(再生金属)。

资料来源:中商产业研究院整理

二、上游分析

1.资源储量

中国矿产资源禀赋呈现“总量丰富但结构失衡”的特征。在稀土(储量占全球48.89%)、钨、锑、锗、镓等战略小金属领域,我国拥有绝对优势。然而对于支撑新能源、电力等关键领域的大宗矿产,对外依存度极高,铜、铝土矿、锂、钴的进口依存度分别高达77.72%、63.10%、67.32%、92.27%,资源安全保障面临严峻挑战。

数据来源:USGS、中商产业研究院整理

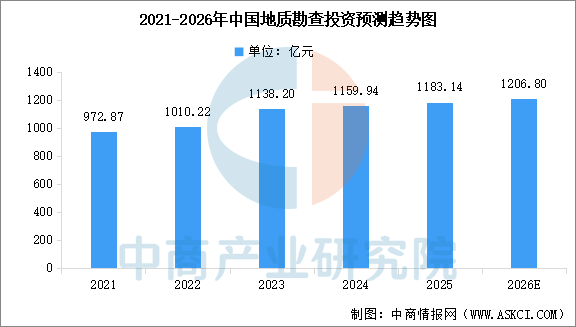

2.资源勘查

为应对资源压力,国内地质勘查投入持续加码。中商产业研究院发布的《2025-2030年中国地质勘查行业深度挖掘及投资决策分析报告》显示,2024年全国地质勘查投资达1159.94亿元,已连续4年正增长。其中,矿产勘查是投资重点,在非油气勘查投资中占比近六成。中商产业研究院分析师预测,2026年中国地质勘查投资将达到1206.80亿元。

数据来源:自然资源部、中商产业研究院整理

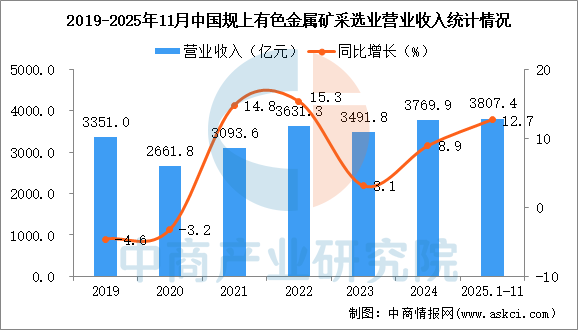

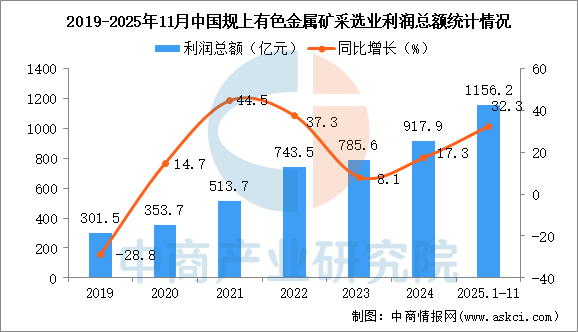

3.矿产采选

在市场需求与资源价格支撑下,上游采选企业效益亮眼。中商产业研究院发布的《2025-2030年中国有色金属采选行业市场调研及投资前景预测报告》显示,2025年1-11月,全国规模以上有色金属矿采选业营业收入3807.4亿元,同比增长12.7%,利润总额1156.2亿元,同比增长32.3%,行业盈利能力强劲。

数据来源:中商产业研究院大数据库

数据来源:中商产业研究院大数据库

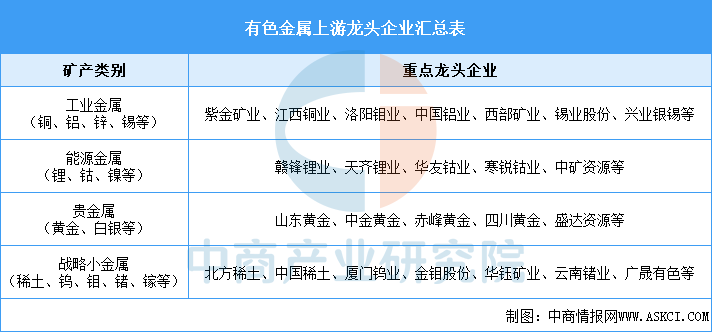

4.上游重点公司

我国有色金属上游已形成梯队完整、优势分明的企业格局:以紫金矿业、江西铜业、中国铝业为代表的工业金属巨头,主导国内基础资源供应并积极拓展海外;以赣锋锂业、天齐锂业、华友钴业为核心的能源金属企业,构建了全球化的锂钴资源供应链;以山东黄金、中金黄金为主的贵金属公司保障金融与工业需求;北方稀土、厦门钨业、云南锗业等企业则在稀土、钨、锗等全球稀缺资源上掌控着定价权与技术优势。

资料来源:中商产业研究院整理

三、中游分析

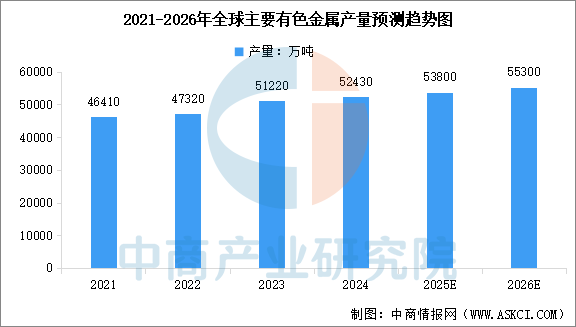

1.全球主要有色金属产量

近年来,全球主要有色金属产量保持稳步攀升。中商产业研究院发布的《2025-2030年全球有色金属行业市场调研及投资前景预测报告》显示,全球主要有色金属产量从2021年的46410万吨增长至2024年的52430万吨,年均复合增长率为4.1%,增长动力主要来自全球基础设施投资的持续增加,以及可再生能源、电动汽车等绿色技术对铜、铝、锂等关键金属的强劲拉动。中商产业研究院分析师预测,2026年全球主要有色金属产量将达到55300万吨。

数据来源:中商产业研究院整理

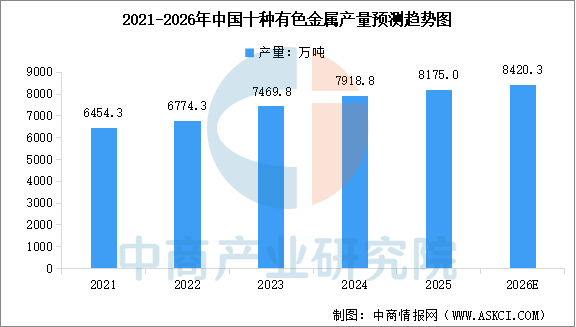

2.中国十种有色金属产量

我国有色金属行业快速发展,已成为全球最大的有色金属生产国。中商产业研究院发布的《2025-2030年全球有色金属行业市场调研及投资前景预测报告》显示,2025年中国十种有色金属总产量为8175万吨,同比增长3.9%。中商产业研究院分析师预测,2026年中国十种有色金属产量将达到8420.3万吨。

数据来源:中商产业研究院整理

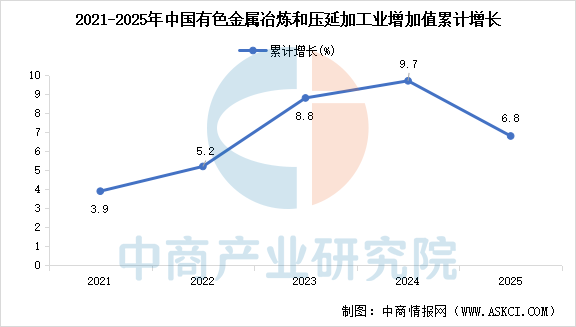

3.有色金属冶炼和压延加工业增加值

中国有色金属冶炼和压延加工业经济效益持续向好,增长质量显著提升。中商产业研究院发布的《2025-2030年全球有色金属行业市场调研及投资前景预测报告》显示,2025年中国规模以上有色金属冶炼和压延加工业增加值累计增长6.8%,增速已超过同期有色金属产量增速,表明行业正在从规模扩张向价值增长转变,产品附加值提升。

数据来源:中商产业研究院整理

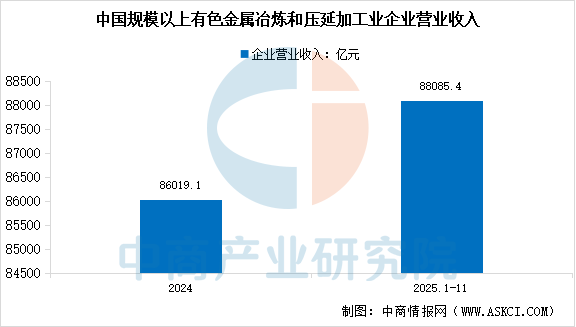

4.有色金属冶炼和压延加工业收入

中国有色金属冶炼和压延加工业企业收入保持较快增长。中商产业研究院发布的《2025-2030年全球有色金属行业市场调研及投资前景预测报告》显示,2024年,中国规模以上有色金属冶炼和压延加工业企业实现营业收入86019.1亿元,增长16.1%。2025年1-11月,中国规模以上有色金属冶炼和压延加工业企业实现营业收入88085.4亿元,增长13.8%。

资料来源:中商产业研究院整理

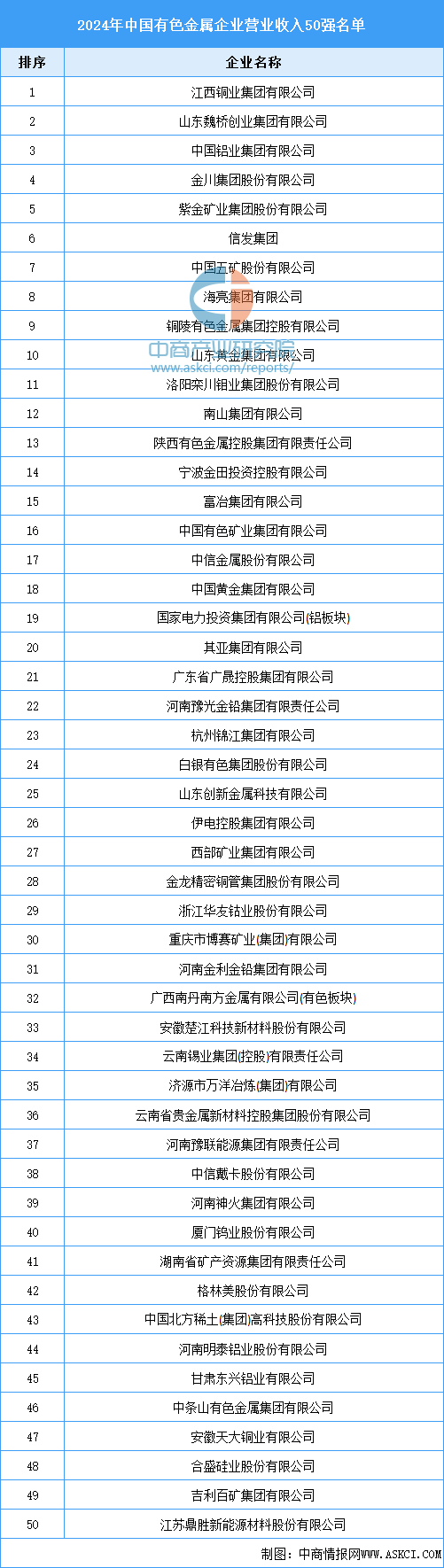

5.有色金属行业重点公司名单

根据中国有色金属工业协会发布的2024年营业收入50强名单,行业头部企业规模优势持续巩固。50强企业合计营收达6.7万亿元,同比增长7.4%,产业集中度进一步提升。其中,营收超千亿的巨头企业达到21家,占比高达42%;入围门槛也首次突破240亿元。从排名看,江西铜业营收蝉联行业第一,魏桥创业与中国铝业紧随其后,分列第二、三位。

资料来源:中国有色金属工业协会、中商产业研究院整理

四、下游分析

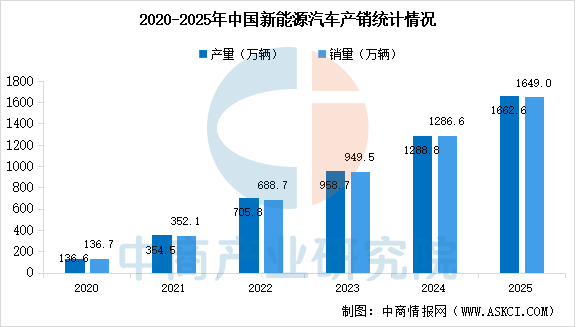

1.新能源汽车

2025年中国新能源汽车产销规模、市场渗透率和出口量均创历史新高,连续11年位居全球第一。中商产业研究院发布的《2025-2030年中国新能源汽车产业调研及发展趋势前瞻报告》显示,2025年中国新能源汽车产量1662.6万辆,同比增长29%,销量1649万辆,同比增长28.2%。国内新车销量占比达50.8%,首次突破50%临界点,意味着每售出2辆新车中就有1辆是新能源汽车乘用车领域。

数据来源:中汽协、中商产业研究院整理

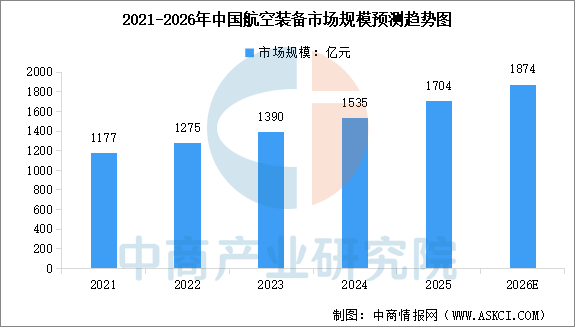

2.航空装备

航空装备产业关乎国家科技实力与战略安全,国产大飞机商业化及高端机型研发,拉动了对高端铝合金、钛合金、高温合金等轻质高强材料的巨大需求。中商产业研究院发布的《2025-2030年中国航空装备制造行业深度分析及发展前景研究预测报告》显示,2024年中国航空装备市场规模为1535亿元,较上年增长10.43%,2025年市场规模约为1704亿元。中商产业研究院分析师预测,2026年中国航空装备市场规模将达到1874亿元。

数据来源:中商产业研究院整理

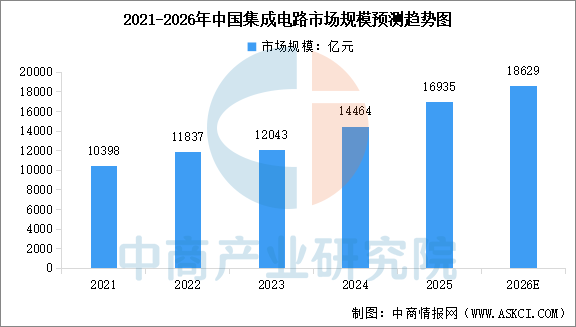

3.集成电路

中国集成电路产业快速发展,市场规模持续扩大。中商产业研究院发布的《2025-2030年中国集成电路行业发展趋势与投资格局研究报告》显示,中国集成电路市场规模从2021年的1.04万亿元增至2024年的1.45万亿元,期间复合年增长率达到11.6%,2025年市场规模约为1.69万亿元。中商产业研究院分析师预测,2026年中国集成电路市场规模将达到1.86万亿元。

数据来源:中商产业研究院整理