2026年中国商业航天行业市场前景及投资研究报告(简版)

关键词: 商业航天

中商情报网讯:近年来,商业航天作为我国战略性新兴产业与新质生产力的重要载体,在政策赋能、技术迭代与资本加持下加速崛起。从火箭回收突破到低轨星座组网,从商业发射扩容到跨界场景落地,行业发展成效显著。

一、商业航天的定义

商业航天是以市场机制配置资源,以企业为主体,以盈利为目的,以航天产品开发、系统运营、应用服务为核心的航天活动。

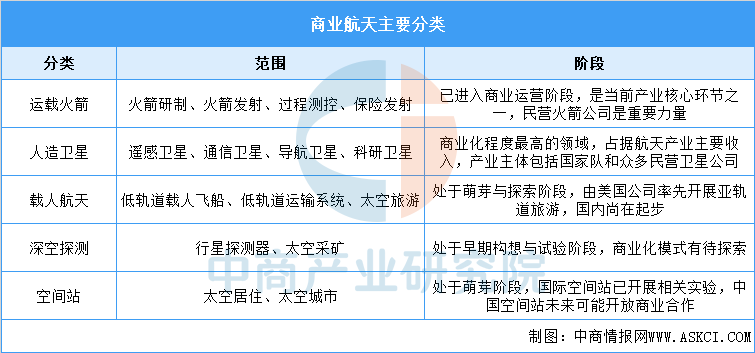

商业航天按功能可分为运载火箭、人造卫星、载人航天、深空探测及空间站等领域,当前产业主要围绕运载火箭和人造卫星两大已成熟的领域展开。

资料来源:中商产业研究院整理

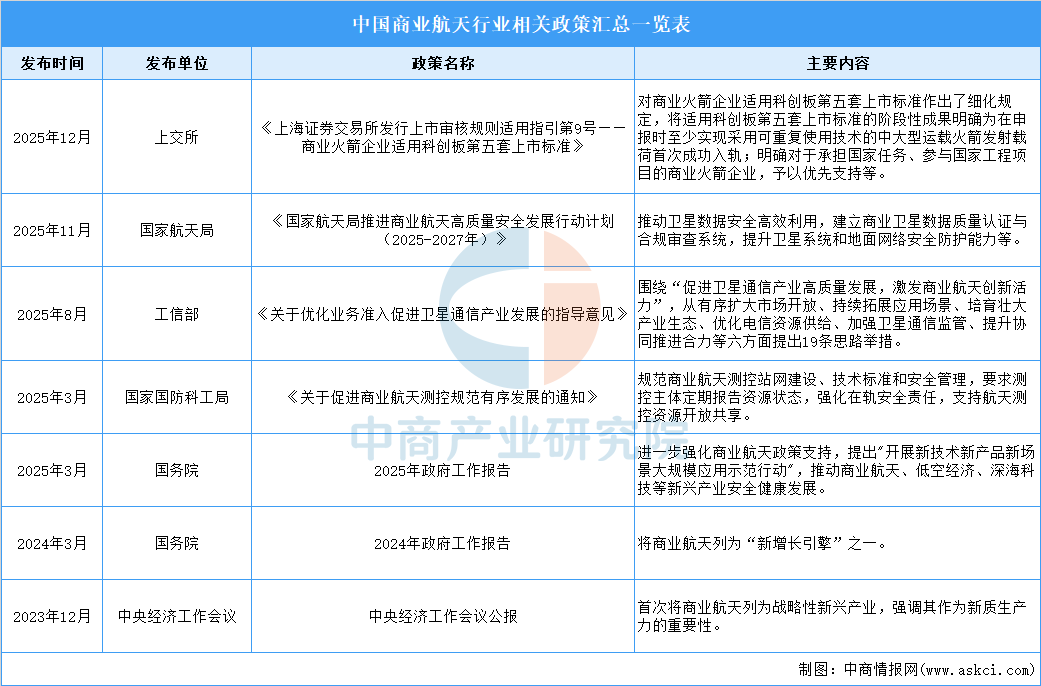

二、行业相关政策

近年来,中国商业航天政策体系日趋完善,推动行业进入高速规范发展期。2023年12月中央经济工作会议首次将商业航天列为战略性新兴产业,2024年政府工作报告首次将“商业航天”写入并定义为国家“新增长引擎”之一。2025年各部门密集出台专项政策形成全链条支持,围绕商业航天产业发布了《关于促进商业航天测控规范有序发展的通知》《关于优化业务准入促进卫星通信产业发展的指导意见》《国家航天局推进商业航天高质量安全发展行动计划(2025-2027年)》等一系列政策文件,构建了从顶层设计到落地实施的全方位支持体系,推动行业规范运营、技术创新与产业高质量发展。2025年12月底,上交所发布《上海证券交易所发行上市审核规则适用指引第9号——商业火箭企业适用科创板第五套上市标准》,对商业火箭企业适用科创板第五套上市标准作出了细化规定,我国商业航天企业上市进展有望进一步加快。

资料来源:中商产业研究院整理

三、商业航天行业发展现状

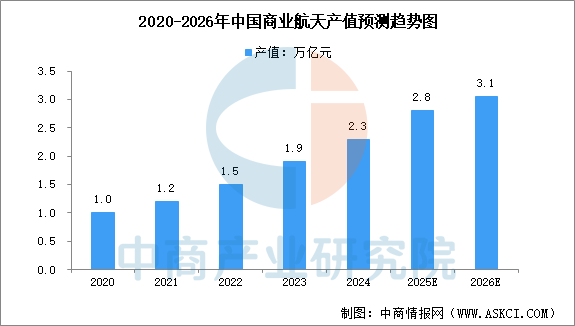

1.商业航天总产值

近年来,中国政府积极鼓励商业航天行业发展。中商产业研究院发布的《2025-2030年中国商业航天行业深度分析及发展前景研究预测报告》显示,中国商业航天行业产值由2020年1万亿元增至2024年的2.3万亿元左右,复合年增长率为22.9%。中商产业研究院分析师预测,2026年中国商业航天行业产值有望突破3万亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

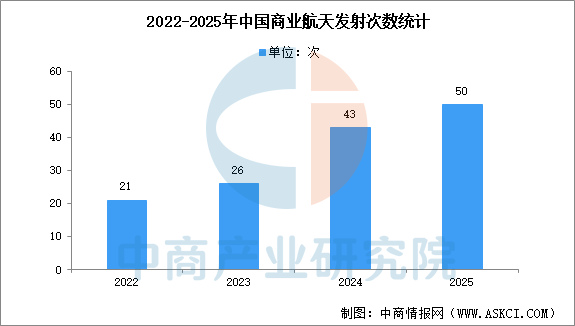

2.商业航天发射情况

商业航天是推动航天产业发展、建设航天强国的重要力量,是新质生产力的重要组成部分。2025年,我国商业航天保持快速发展。全年完成发射50次,占比我国全年宇航发射总数54%。其中,商业运载火箭发射25次;海南商业航天发射场投入使用并实施9次发射,建成以来累计完成10次发射;其他商业卫星发射16次。全年入轨商业卫星311颗,占比我国全年入轨卫星总数84%。可重复使用运载火箭技术加速突破,朱雀三号重复使用运载火箭完成首飞,实现二子级成功入轨,开展一子级再入返回等核心技术验证。

数据来源:中国航天、国家航天局、中商产业研究院整理

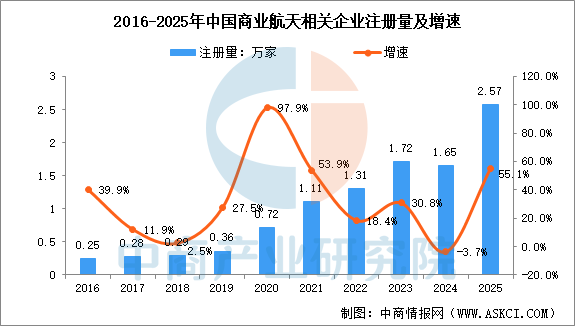

3.商业航天企业注册量

根据企查查数据,我国商业航天相关企业注册量呈增长趋势,从2016年至2025年,年均复合增长率约30%。2025年,新注册商业航天相关企业数为2.57家,同比增长55.1%,创历史新高。

数据来源:企查查、中商产业研究院整理

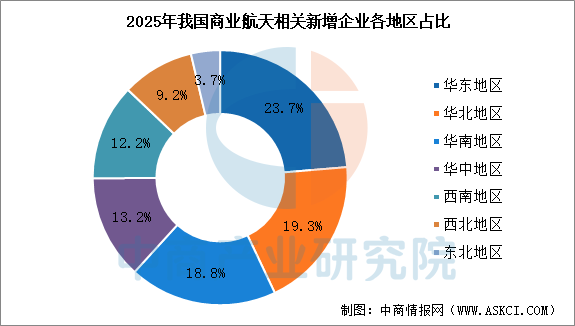

新增企业中,华东地区占比最多,达23.7%,华北地区(占比19.3%)超越华南,成为新注册企业数量第二多的区域。东北地区相对最少,占比3.7%。

数据来源:企查查、中商产业研究院整理

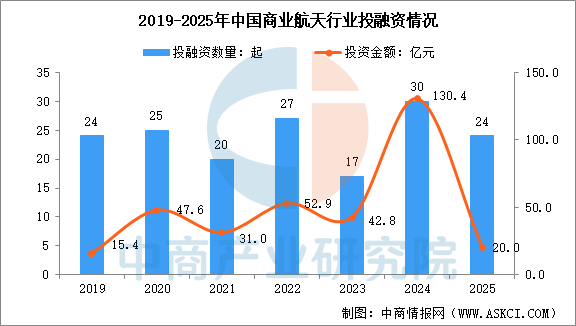

4.投融资分析

近年来,商业航天领域的投融资活跃。数据显示,2024年我国商业航天领域投融资数量达30起,投资金额达130.4亿元,达历史新高。2025年,投融资事件为24起,投资金额达20.0亿元。

数据来源:IT桔子、中商产业研究院整理

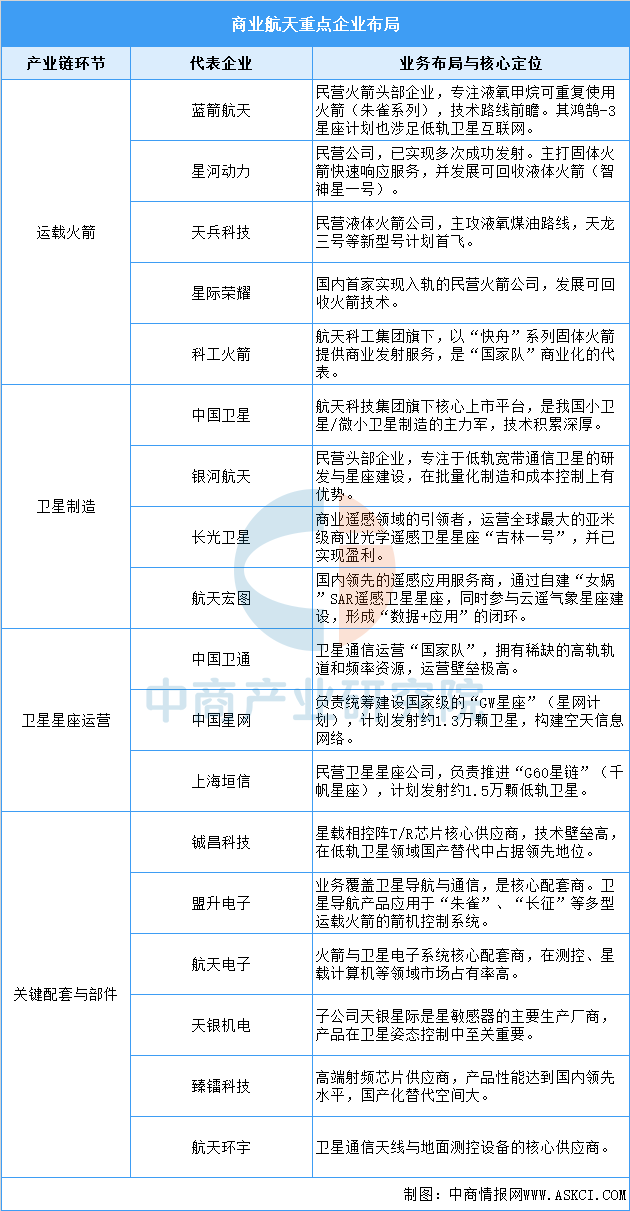

5.重点企业分析

我国商业航天已形成覆盖全产业链的市场格局。运载火箭领域以民营企业为主力,如蓝箭航天、星河动力等,专注于可回收火箭等技术突破;卫星制造环节国有与民营企业并存,中国卫星、银河航天、长光卫星分别在通信、遥感等方向引领发展;卫星星座运营呈现国有主导格局,中国卫通、中国星网掌握核心轨道资源;关键配套与部件环节则集聚了铖昌科技、航天电子等技术门槛高的核心供应商,支撑产业链自主可控。

资料来源:中商产业研究院整理

四、商业航天行业重点企业

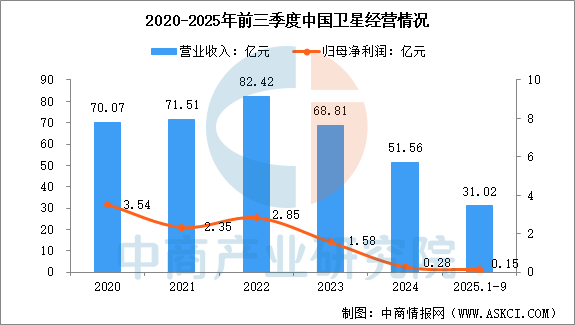

1.中国卫星

中国东方红卫星股份有限公司是中国航天科技集团公司第五研究院控股的上市公司,是专业从事小卫星及微小卫星研制、卫星地面应用系统集成、终端设备制造和卫星运营服务的航天高新技术企业。

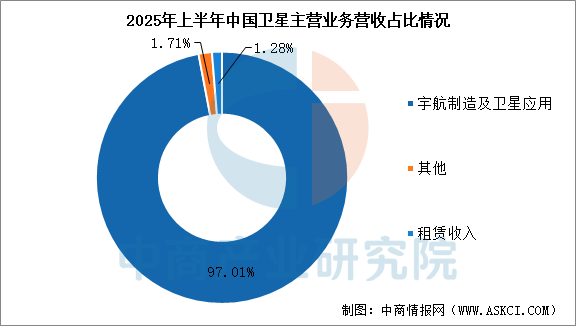

2025年前三季度,中国卫星营业收入为31.02亿元,同比增长85.28%,归母净利润为0.15亿元。2025年上半年主营产品是宇航制造及卫星应用,营收占整体的97.01%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

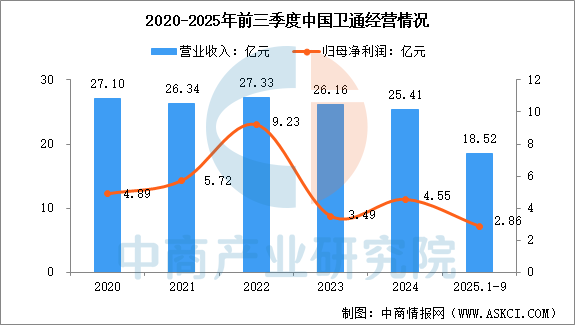

2.中国卫通

中国卫通集团股份有限公司是中国航天科技集团有限公司从事卫星运营服务业的核心专业子公司,是我国拥有自主可控通信卫星资源的基础电信运营商,被列为国家一类应急通信专业保障队伍。中国卫通运营管理着18颗优质的在轨民商用通信广播卫星,覆盖中国全境、东南亚、南亚、中东、非洲以及欧洲和太平洋地区。

2025年前三季度,中国卫通营业收入为18.52亿元,同比增长5.35%,归母净利润为2.86亿元,同比下降40.58%。主营业务是广播电视和卫星传输服务,2024年营收25.41亿元。

数据来源:中商产业研究院整理

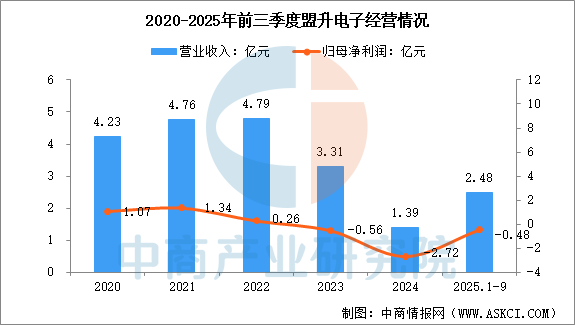

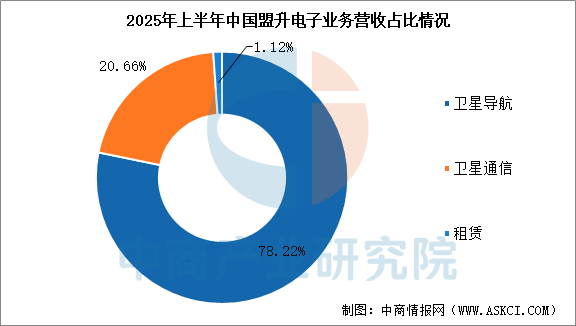

3.盟升电子

成都盟升电子技术股份有限公司是一家从事卫星导航、卫星通信、电子对抗及数据链,终端产品研发、制造、销售及相关技术服务为一体的国家级专精特新“小巨人”企业。

2025年前三季度,盟升电子营业收入为2.48亿元,同比增长185.29%,归母净利润为-0.48亿元。2025年上半年主营产品包括卫星导航、卫星通信,营收分别占整体的78.22%、23.45%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

4.长光卫星

长光卫星成立于2014年,是中国第一家集卫星研发制造、运营管理和遥感信息服务于一体的全产业链商业遥感卫星公司,建成了全球最大的亚米级商业遥感卫星星座——“吉林一号”,截至2025年底长光卫星累计发射超200颗卫星,其中144颗为“吉林一号”组网卫星。

在商业航天领域,公司通过“星载一体化”等技术革新,已具备年产数百颗遥感卫星的批产能力,规划打造年产千颗的通信卫星批量化生产产线。其业务从遥感拓展至通信,研制多款通信卫星并完成低轨卫星互联网系统多项关键技术验证,还实现全球首次基于5GNTN标准的手机直连宽带视频通话。公司致力于将卫星遥感数据价格平民化,服务全球市场,是中国商业航天的重要开拓者。

5.蓝箭航天

蓝箭航天成立于2015年,是中国领先的民营商业航天企业,专注于液氧甲烷发动机及运载火箭的研发、生产并提供商业航天发射服务。公司在2023年成功发射全球首枚入轨的液氧甲烷火箭“朱雀二号”,并在2025年底实现了中国首枚液氧甲烷可重复使用火箭“朱雀三号”的成功首飞与入轨。此外,公司已建成国内首个民营液氧甲烷发射工位,并实现了百台级火箭发动机的批量生产。目前,蓝箭航天科创板IPO已获受理并进入问询阶段,有望成为"商业火箭第一股"。

五、商业航天行业发展前景

1.政策资本协同赋能,行业资本化加速落地

国家及地方已构建全链条政策支持体系,推动商业航天高速发展。2025年全年商业发射达50次,占全国宇航发射总数的54%,成为航天产业核心增长极。2026年初,中国向国际电信联盟(ITU)提交了超过20万颗卫星的频率与轨道资源申请,创下人类航天史上最大规模的单次申报纪录,为后续星座规模化组网奠定基础。与此同时,资本化进程加速:上海证券交易所明确为商业火箭企业适用科创板第五套上市标准,直接推动了蓝箭航天、中科宇航等头部企业的IPO进程;国家和地方产业基金作为“耐心资本”持续注入,共同引导行业从初创期迈向成长期。

2.核心技术迭代突破,降本增效成效凸显

2026年成为可回收火箭技术验证关键年,多款新型号密集首飞,液氧甲烷、液氧煤油等技术路线持续突破,预计将推动商业发射成本降低60%以上。为适配大规模星座组网需求,卫星批量化、模块化制造技术日趋成熟,2025年我国入轨商业卫星达311颗,占全年入轨卫星总数的84%,核心部件国产化率大幅提升,铖昌科技、盟升电子等企业的配套产品筑牢技术根基。海南等商业航天发射场逐步进入高频次运营阶段,地面测控基建同步升级,结合大规模频轨资源储备,有效破解“星多箭少”“资源不足”的行业瓶颈,为产业高质量发展提供技术支撑。

3.应用场景全域延伸,市场空间持续拓宽

低轨卫星星座加速组网进程,卫星通信、遥感、导航三大核心赛道已实现规模化盈利,手机直连卫星技术逐步向消费端普及。应用场景持续拓展深化:近期浦发、招商等银行发射专属卫星,用于资产监测与风控,推动卫星遥感在金融业应用日渐成熟;同时,行业深度赋能农业、能源、应急等传统领域,带动关联产业迈向万亿市场。此外,太空制造、亚轨道飞行等前沿场景进入验证期,产业生态正从B端向C端全面渗透,成长空间广阔。