2026年中国固态电池产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:在全球能源结构转型与新能源汽车产业持续升级的背景下,固态电池凭借其高能量密度、高安全性及长循环寿命等核心优势,已成为下一代电池技术竞争的制高点。

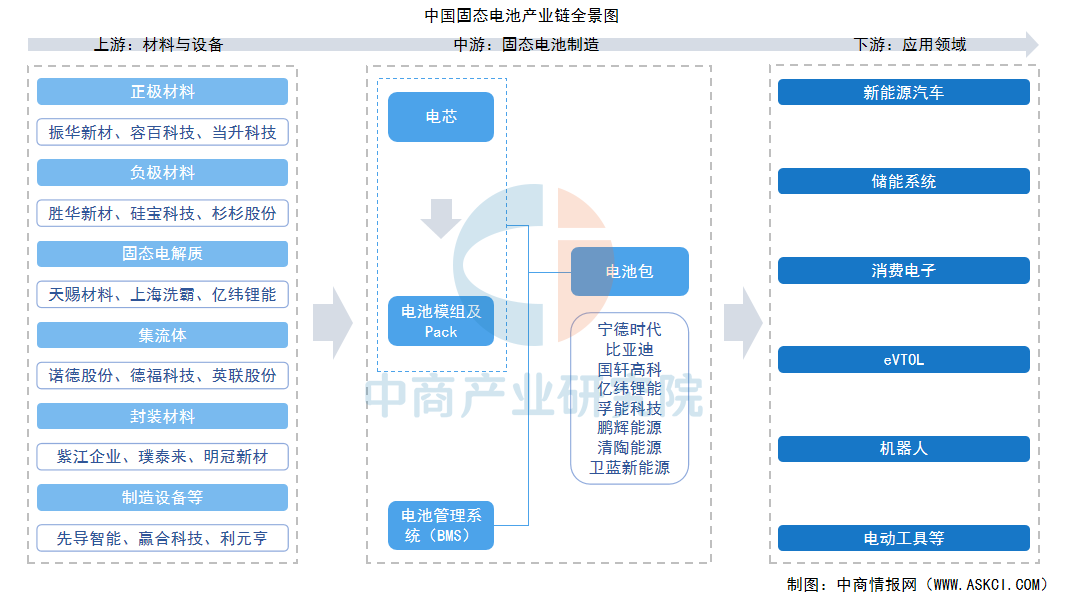

一、产业链

固态电池产业链上游为材料及设备,包括正极材料、负极材料、固态电解质、集流体、封装材料、制造设备等;中游涵盖固态电池的制造环节,包括电芯设计生产、封装集成、电池管理系统(BMS)开发以及模组/Pack系统集成;下游应用领域广泛,覆盖新能源汽车、储能系统、消费电子、电动垂直起降航空器(eVTOL)以及机器人等。

资料来源:中商产业研究院整理

二、上游分析

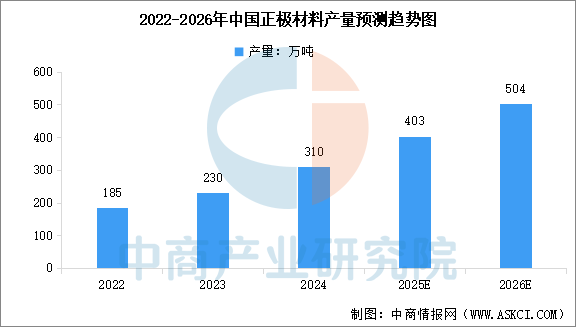

1.正极材料

为满足固态电池对更高能量密度的需求,正极材料体系正从当前主流的磷酸铁锂和高镍三元,向超高镍三元、富锂锰基等更高容量或更高电压体系演进。中商产业研究院发布的《2025-2030年中国正极材料行业深度研究及发展前景投资预测分析报告》显示,2024年中国正极材料产量达310万吨,较上年增长34.78%。中商产业研究院分析师预测,2026年中国正极材料产量将超过500万吨。

数据来源:工信部、中商产业研究院整理

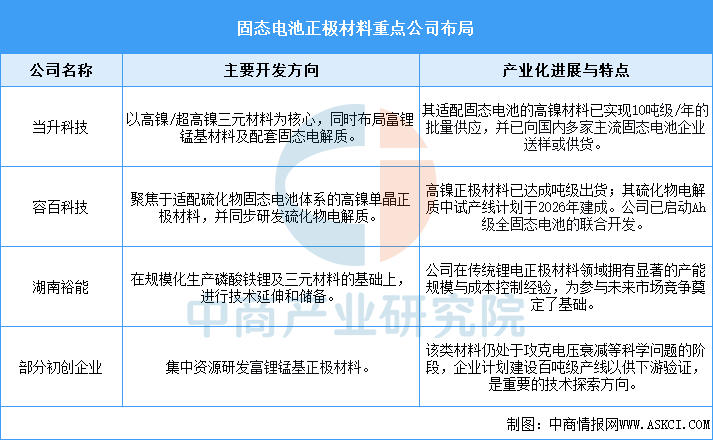

高镍三元材料凭借较高的能量密度和相对成熟的技术,是目前半固态电池实现量产装车的主要选择,当升科技、容百科技等企业已实现批量供货。富锂锰基材料虽理论容量优势显著,被视为下一代方向,但仍受限于电压衰减等问题,目前处于研发攻关阶段。

资料来源:中商产业研究院整理

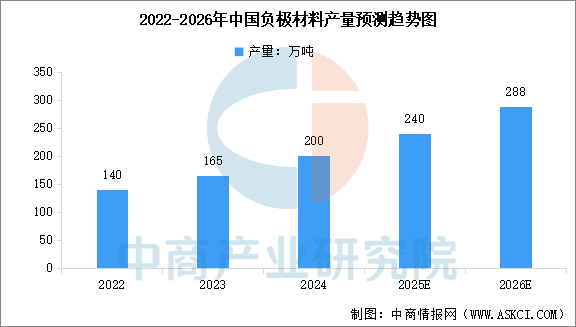

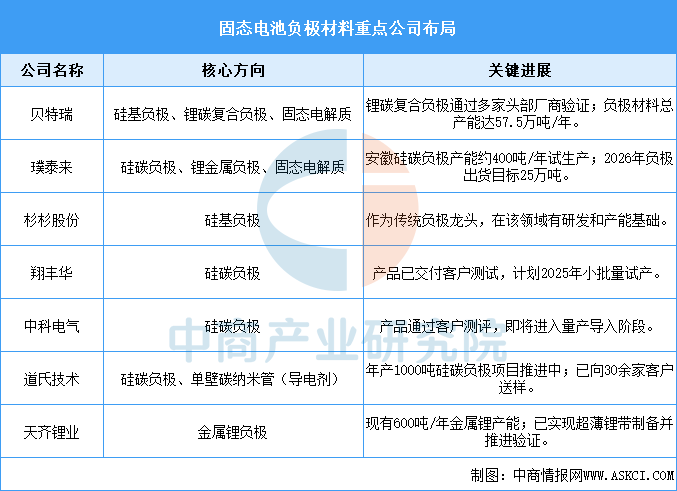

2.负极材料

固态电池负极材料的发展路径明确,沿“石墨→硅基负极→金属锂负极”演进。当前产业化焦点集中于硅碳/硅氧等硅基负极,而金属锂负极也已展开前瞻性研发。中商产业研究院发布的《2025-2030年中国负极材料行业深度研究及发展前景投资预测分析报告》显示,2024年中国负极材料产量达200万吨,较上年增长21.21%。中商产业研究院分析师预测,2026年中国负极材料产量将达到288万吨。

数据来源:工信部、中商产业研究院整理

贝特瑞、璞泰来等领军企业在从硅基负极到金属锂负极的产业化布局上较为领先。杉杉股份、翔丰华等公司则聚焦于硅碳负极的产能提升与客户认证。此外,天齐锂业等依托上游资源优势,专注于金属锂负极的远期技术储备。

资料来源:中商产业研究院整理

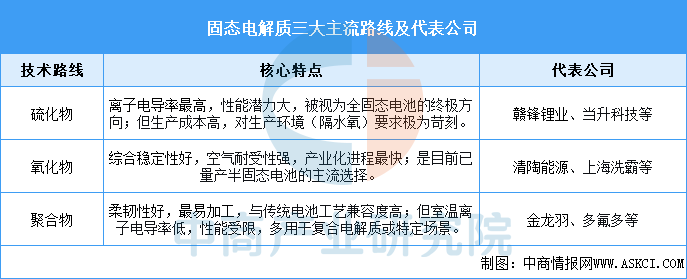

3.固态电解质

固态电解质是决定技术路径的核心,已形成硫化物、氧化物、聚合物三大主流路线并行的格局。氧化物路线(如清陶能源、上海洗霸)因综合稳定性好、空气耐受性强,已成为当前半固态电池量产采用的主流技术。硫化物路线(如赣锋锂业)凭借最高的离子电导率,被视为实现全固态电池的终极方向,但面临成本高昂、生产环境苛刻的挑战。聚合物路线(如金龙羽)则以优异的加工性见长,多作为复合电解质组分或在特定场景应用。

资料来源:中商产业研究院整理

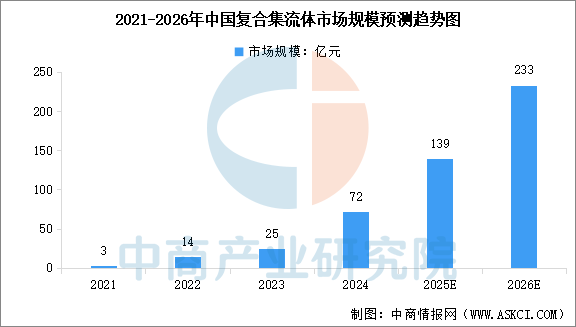

4.复合集流体

复合集流体是解决固态电池“固-固界面”机械应力问题的关键工程方案。其“金属-高分子-金属”的三明治结构能有效缓冲循环过程中的体积变化,维持界面稳定。中商产业研究院发布的《2025-2030年中国复合集流体行业深度研究及发展前景投资预测分析报告》显示,2021年至2024年中国复合集流体行业市场规模由3亿元增至72亿元,年复合增长率达到188.4%。中商产业研究院分析师预测,2026年中国复合集流体行业市场规模将达到233亿元。

数据来源:中商产业研究院整理

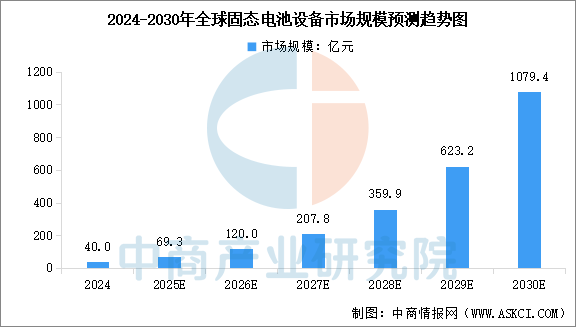

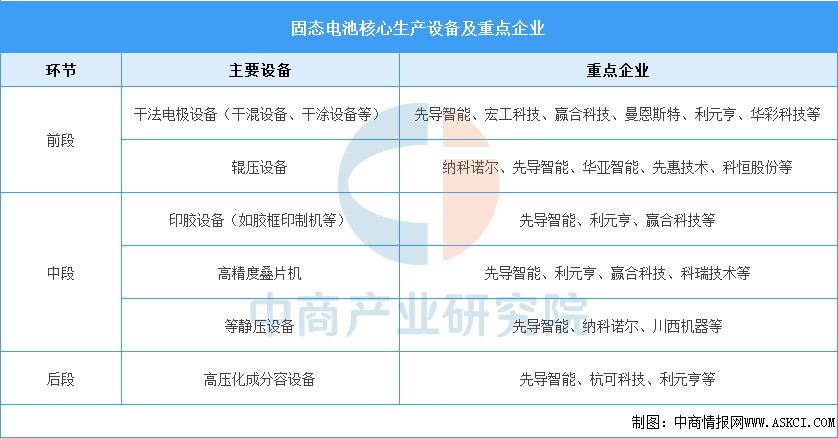

5.固态电池设备

全固态电池的制造流程革新对设备提出了全新要求,引入了干法电极制备、等静压及高压化成等核心工艺。中商产业研究院发布的《2025-2030年中国全固态电池设备深度分析及投资前景研究预测报告》显示,2024年全球固态电池设备市场规模为40亿元,其中半固态电池设备市场规模为38.4亿元,全固态电池设备市场规模为1.6亿元。中商产业研究院分析师预测,2025年全球固态电池设备市场规模将达到69.3亿元,2030年市场规模将超过千亿元。

数据来源:EVTank、中商产业研究院整理

前段工艺中,干法电极设备是关键,主要包括干混设备和干涂设备等,重点企业有先导智能、宏工科技、赢合科技;中段主要涉及电芯组装,如胶框印制机、高精度叠片机、等静压机等,重点企业包括先导智能、利元亨、纳科诺尔等;后段的高压化成分容设备企业主要包括杭可科技、利元亨。

资料来源:中商产业研究院整理

三、中游分析

1.全球固态电池市场规模

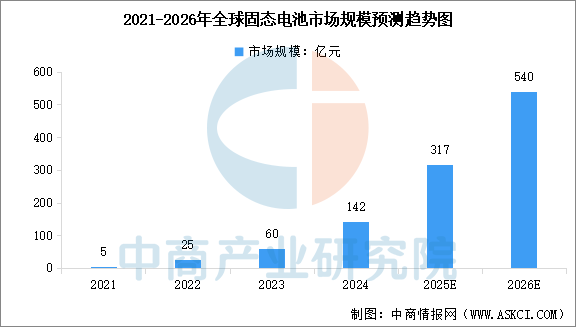

中商产业研究院发布的《2025-2031年中国固态电池行业深度市场调研及投资策略建议报告》显示,2021年,全球固态电池市场规模约5亿元,以研发和示范项目为主。2024年,随半固态电池技术开始实现小批量量产,并应用于高端车型及消费电子领域,全球固态电池市场规模迅速增长至142亿元。随着各大车企积极推动固态电池产业化,以及无人机、储能等场景对于长续航高安全电池需求提升,中商产业研究院分析师预测,2026年全球固态电池市场规模将达到540亿元。

数据来源:中商产业研究院整理

2.中国固态电池市场规模

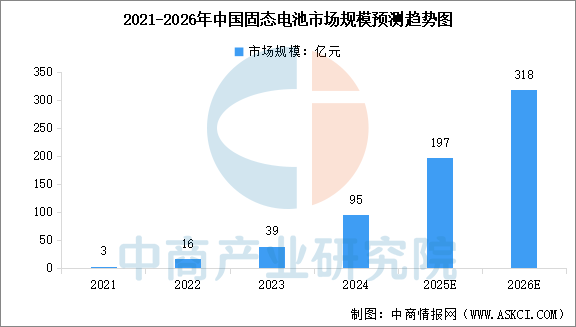

中商产业研究院发布的《2025-2031年中国固态电池行业深度市场调研及投资策略建议报告》显示,2021年至2024年中国固态电池处于加速研发阶段,固态电池市场规模由3亿元增长至95亿元,年复合增长率达到216.4%。随着固态电池技术迭代突破、政策扶持力度持续加大、大规模商业化应用,中商产业研究院分析师预测,2026年中国固态电池市场规模将达到318亿元。

数据来源:中商产业研究院整理

3.中国固态电池出货量

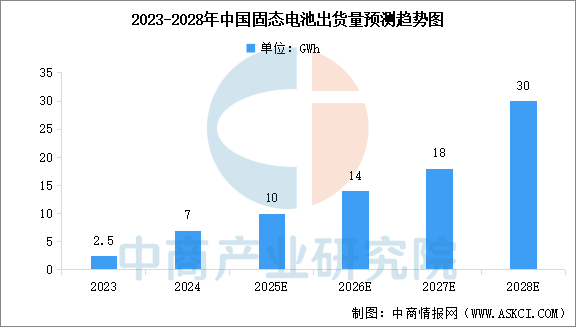

当前半固态电池已实现量产装车,全固态电池处于中试到预量产突破的阶段。中商产业研究院发布的《2025-2031年中国固态电池行业深度市场调研及投资策略建议报告》显示,2024年,中国固态电池(主要为半固态)出货量约7GWh,市场渗透率仍低。2027年将是固态电池产业从市场发展初期迈向快速上升期的转折点,固态电池将进入快速增长期。中商产业研究院分析师预测,2027年中国固态电池出货量将达到18GWh,2028年达到30GWh。

数据来源:GGII、中商产业研究院整理

4.固态电池重点产线建设

产线建设方面,安瓦新能源的全球首条GWh级产线已于2025年下线样件;国轩高科、孚能科技、亿纬锂能等企业的中试线正密集建设,计划于2025年底至2026年初实现小批量交付。

资料来源:中商产业研究院整理

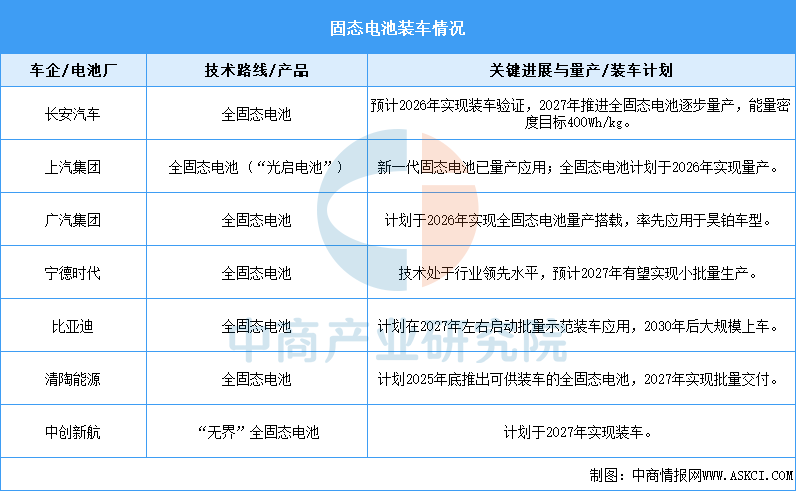

5.固态电池装车情况

半固态电池已率先实现量产交付(如上汽MG4),行业焦点正转向全固态,长安、上汽、广汽等主流车企已明确规划于2026年启动装车验证,并力争在2027年实现小批量量产。综合来看,全固态电池有望在2030年前后完成中试验证并进入规模装车阶段。

资料来源:中商产业研究院整理

四、下游分析

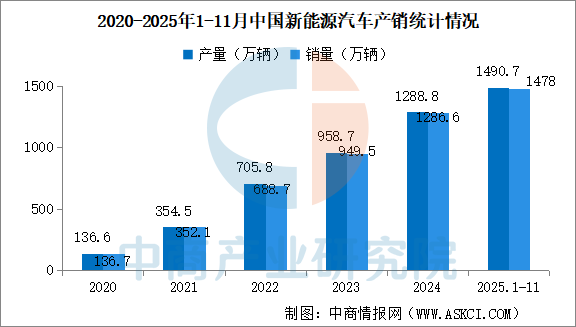

1.新能源汽车

新能源汽车是固态电池实现产业化最核心、需求最明确的应用市场,其庞大的产业规模为固态电池的未来渗透提供了坚实的基础。中商产业研究院发布的《2025-2030年中国新能源汽车产业调研及发展趋势前瞻报告》显示,2025年1-11月,新能源汽车产销分别完成1490.7万辆和1478.0万辆,同比分别增长31.4%和31.2%,新能源汽车新车销量达到汽车新车总销量的47.5%。

数据来源:中汽协、中商产业研究院整理

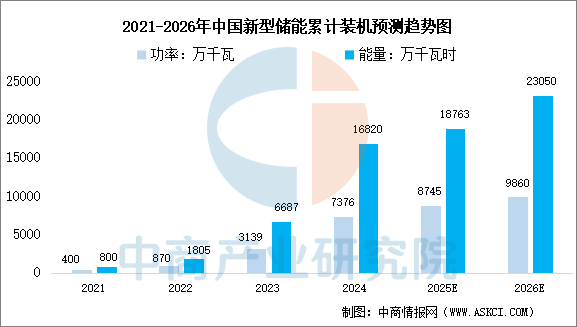

2.储能系统

大规模电化学储能对电池的本征安全性和长循环寿命有极高要求,这与固态电池的优势高度契合。固态电池有望在未来高安全标准的储能场景中占据重要地位。中商产业研究院发布的《2025-2030年中国新型储能产业深度分析及发展趋势研究预测报告》显示,截至2024年底,全国已建成投运新型储能项目累计装机规模达7376万千瓦/1.68亿千瓦时,约为“十三五”末的20倍,较2023年底增长超过130%。中商产业研究院分析师预测,2026年将增长至9860万千瓦/2.31亿千瓦时。

数据来源:中商产业研究院整理

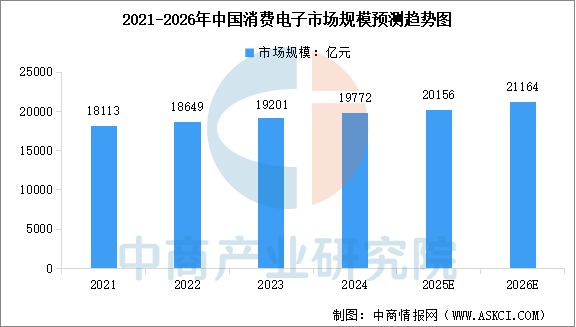

3.消费电子

消费电子对轻薄化、高安全性的追求,使得固态电池在高端电子产品中应用潜力大。中商产业研究院发布的《2025-2030年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2024年中国消费电子市场规模达到约1.98万亿元,近五年年均复合增长率为2.65%。中商产业研究院分析师预测,2025年中国消费电子市场规模将达到2.02万亿元,2026年市场规模将达到2.12万亿元。

数据来源:中商产业研究院整理