2025年中国医疗器械行业市场前景预测研究报告(简版)

关键词: 医疗器械行业 行业发展政策 市场规模 细分市场 重点企业 发展前景

中商情报网讯:医疗器械是现代医疗体系的基石,从最简单的棉签到最复杂的手术机器人,它们共同构成了维护人类健康的重要防线。医疗器械行业技术壁垒高、监管严格,并且正与人工智能、大数据等前沿科技深度融合,未来发展前景广阔。

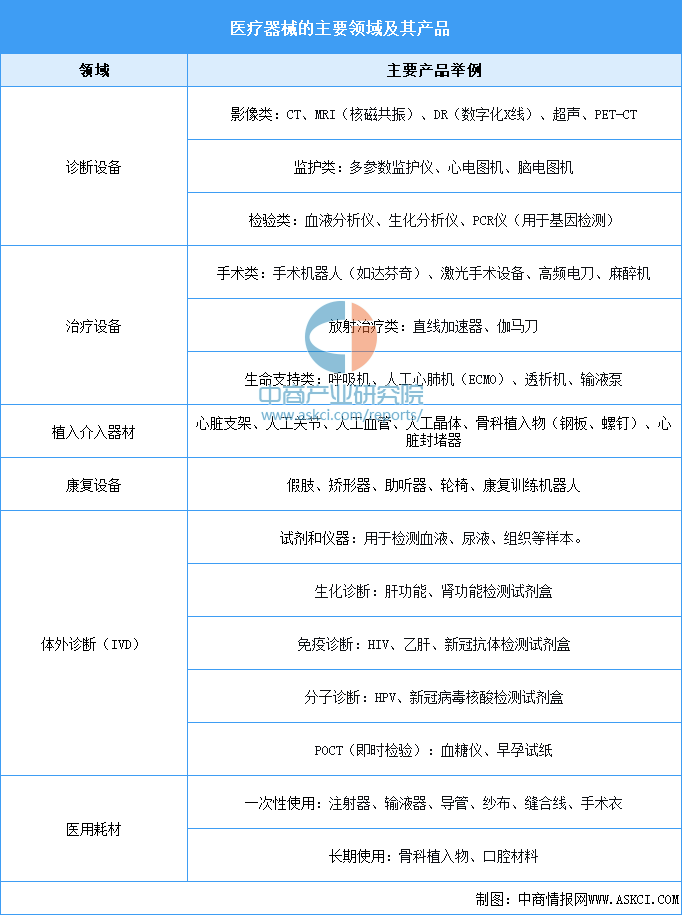

一、医疗器械的定义

根据中国国家药品监督管理局的定义,医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。按照具体用途,医疗器械主要包括诊断设备、治疗设备、植入介入器材、康复设备、体外诊断(IVD)、医用耗材等。

资料来源:中商产业研究院整理

二、医疗器械行业发展政策

我国发布了《关于发布优化全生命周期监管支持高端医疗器械创新发展有关举措的公告》《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》《关于开展2024年高端医疗装备推广应用项目申报工作的通知》等一系列支持性政策,涵盖审评审批优化、创新激励、市场准入等多个维度,全面推动医疗器械行业高质量发展,提升我国在全球医疗器械市场的竞争力和影响力。

资料来源:中商产业研究院整理

三、医疗器械行业发展现状

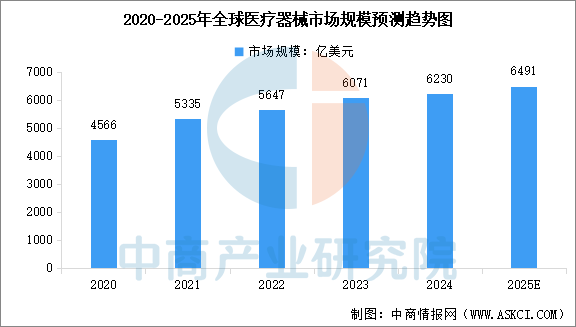

1.全球医疗器械市场规模

随着基本医疗保健需求增长和技术持续进步,全球医疗器械市场保持稳定增长势头。中商产业研究院发布的《2025-2030年中国医疗器械行业调查及发展前景研究报告》显示,全球医疗器械市场规模从2020年的4566亿美元增长至2024年的6230亿美元,期内年均复合增长率为8.1%。中商产业研究院分析师预测,2025年全球医疗器械市场规模将达到6491亿美元。

数据来源:中商产业研究院整理

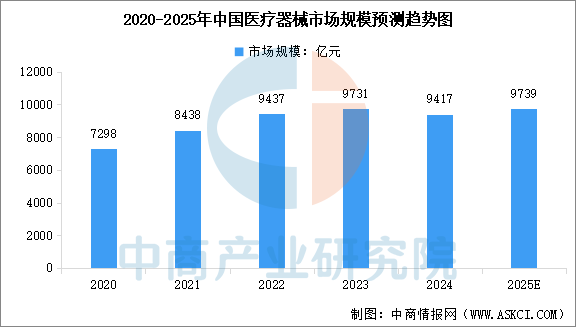

2.中国医疗器械市场规模

得益于国内基层医疗基础设施的扩张、慢性病管理解决方案的普及以及政府促进器械更新及自主创新的支持性政策,中国医疗器械市场规模不断扩大,成为全球第二大医疗器械市场。中商产业研究院发布的《2025-2030年中国医疗器械行业调查及发展前景研究报告》显示,2020年至2024年中国医疗器械市场规模从7298亿元增长至9417亿元,期内年均复合增长率为6.6%。中商产业研究院分析师预测,2025年中国医疗器械市场规模将达到9739亿元。

数据来源:中商产业研究院整理

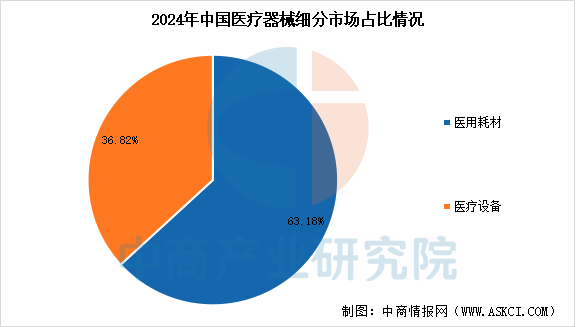

3.医疗器械细分市场占比

按产品类别划分,医疗器械市场大致可分为医疗设备和医用耗材。中商产业研究院发布的《2025-2030年中国医疗器械行业调查及发展前景研究报告》显示,2024年中国医用耗材市场规模为5950亿元,占比63.18%,由于持续创新和临床需求,高价值介入和电生理耗材预计将实现高于市场的增长。2024年医疗设备市场规模为3467亿元,占比36.82%,随着数字化、自动化和人工智能辅助技术重塑诊断和治疗工作流程,智能、互联和微创设备预计将迅速扩张。

数据来源:中商产业研究院整理

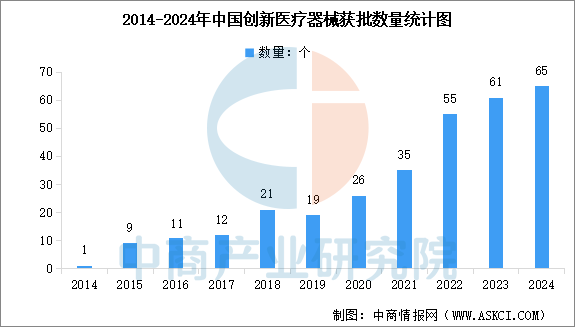

4.创新医疗器械获批数量

创新医疗器械指国内首创、产品性能或者安全性与同类产品比较有根本性改进,技术上处于国际领先水平,且具有显著的临床应用价值的产品。近年来,我国加快推动医疗器械产业创新发展,国内获得批准上市的创新医疗器械数量持续增长。中商产业研究院发布的《2025-2030年中国医疗器械行业调查及发展前景研究报告》显示,2024年国家药监局共批准创新医疗器械65个,截至2024年底,国家药监局共批准315个创新医疗器械上市。2025年上半年,我国批准创新医疗器械45个,同比增长87%。

数据来源:国家药品监督管理局、中商产业研究院整理

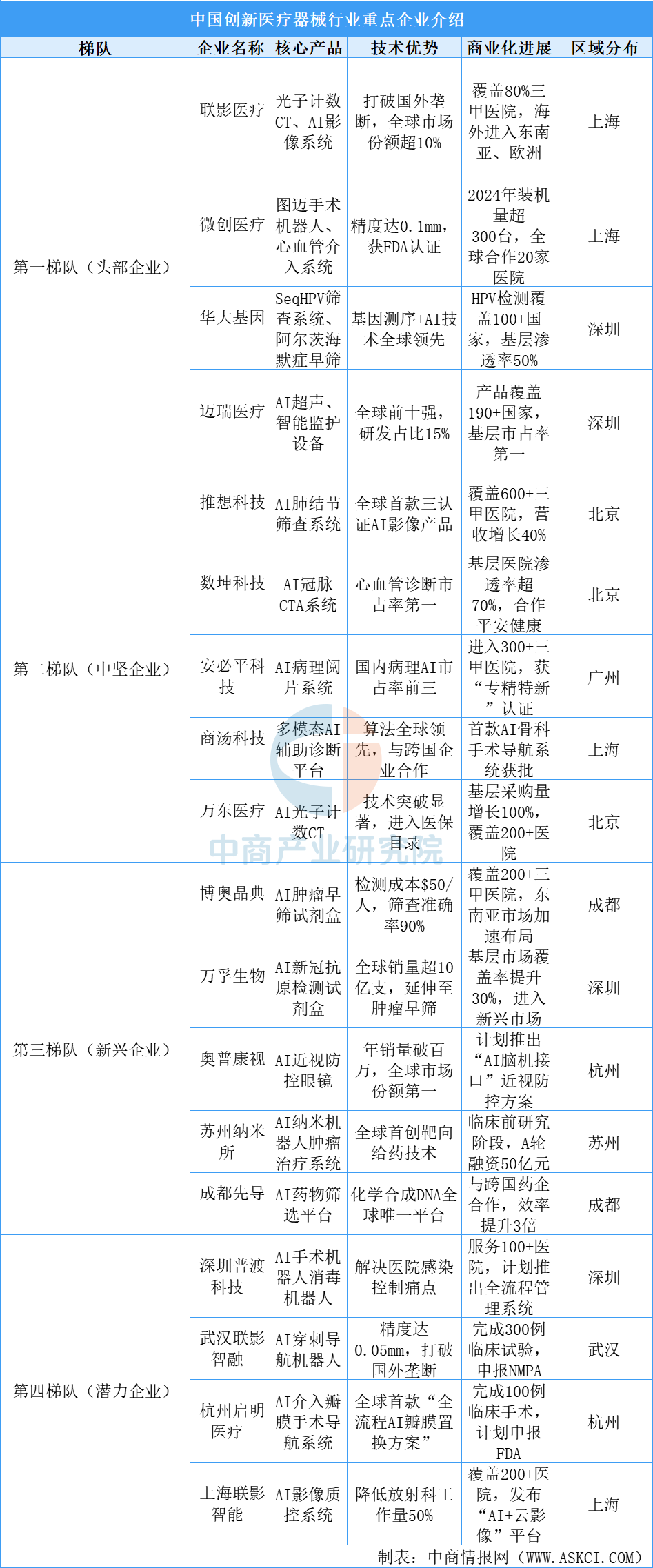

中国创新医疗器械行业呈现“金字塔”结构,头部企业主导高端市场,中坚企业深耕细分领域,新兴和潜力企业通过技术创新和场景突破寻找增量空间。第一梯队头部企业包括联影医疗、微创医疗、华大基因、迈瑞医疗等,第二梯队中坚企业包括推想科技、数坤科技、安必平科技、商汤科技、万东医疗等,第三梯队新兴企业包括博奥晶典、万孚生物、奥普康视、苏州纳米所、成都先导等,第四梯队潜力企业包括深圳普渡科技、武汉联影智融、杭州启明医疗、上海联影智能等。

资料来源:中商产业研究院整理

5.高端医疗器械市场

医用机器人、高端医学影像设备、人工智能医疗器械和新型生物材料医疗器械等高端医疗器械是塑造医疗器械新质生产力的关键领域。近年来,我国全力支持高端医疗器械创新发展,通过全生命周期监管优化加速产业升级。

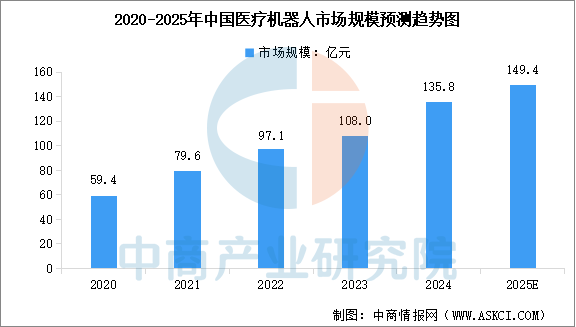

(1)医疗机器人

近年来,受益于政策扶持、老龄化催生的康复需求及手术精准化趋势,中国医疗机器人行业正处于高速发展期。中商产业研究院发布的《2025-2030年中国医疗器械行业调查及发展前景研究报告》显示,2024年中国医疗机器人市场规模约为135.8亿元,近五年年均复合增长率达22.96%。中商产业研究院分析师预测,2025年中国医疗机器人市场规模将增至149.4亿元。

数据来源:中商产业研究院整理

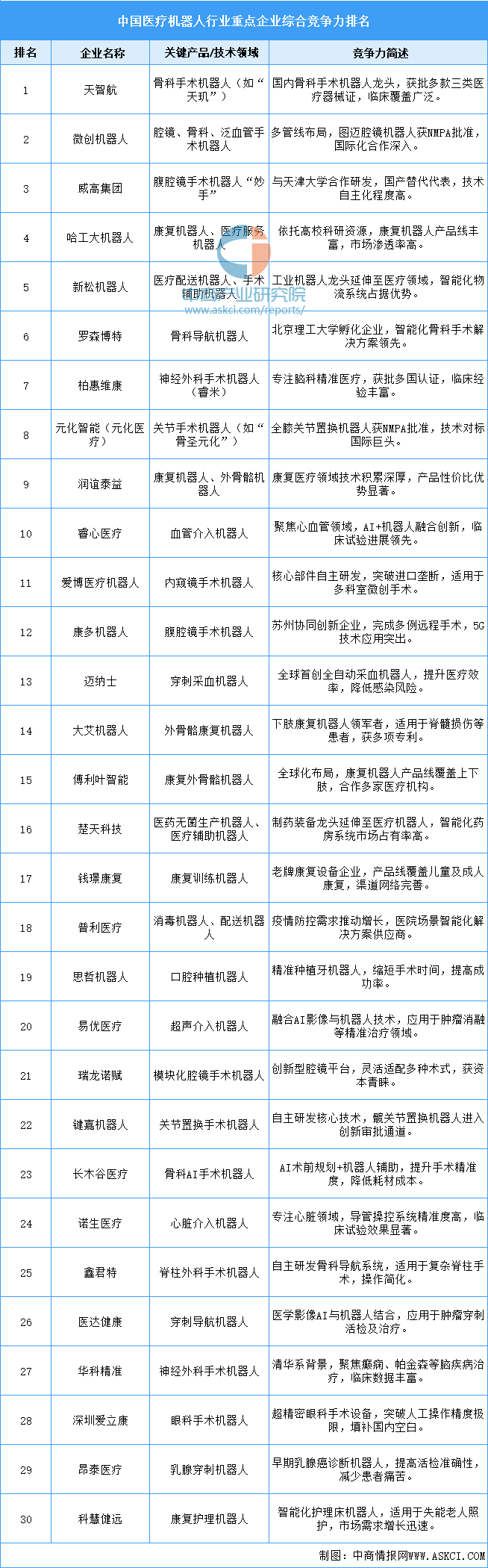

目前国产企业逐步打破进口垄断,在骨科、腔镜、神经外科等领域实现技术突破,但高端产品仍面临国际巨头(如达芬奇手术机器人)的竞争压力。以下是2025年中国医疗机器人行业重点企业综合竞争力排名情况:

资料来源:中商产业研究院整理

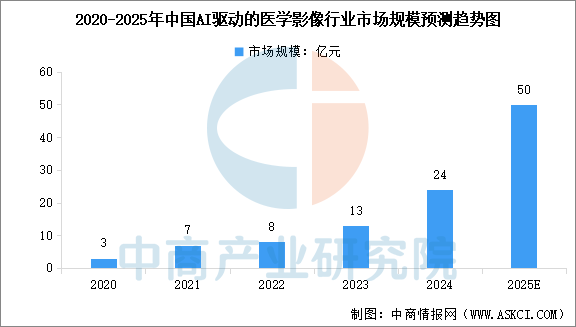

(2)高端医学影像设备

AI医学影像已成为医疗健康行业中发展最快的细分领域之一,中国由AI驱动的医学影像市场持续扩大。中商产业研究院发布的《2025-2030年中国医疗器械行业调查及发展前景研究报告》显示,中国AI驱动的医学影像市场规模由2020年的3亿元增加至2024年的24亿元。中商产业研究院分析师预测,2025年中国AI驱动的医学影像市场规模将达到50亿元。

资料来源:中商产业研究院整理

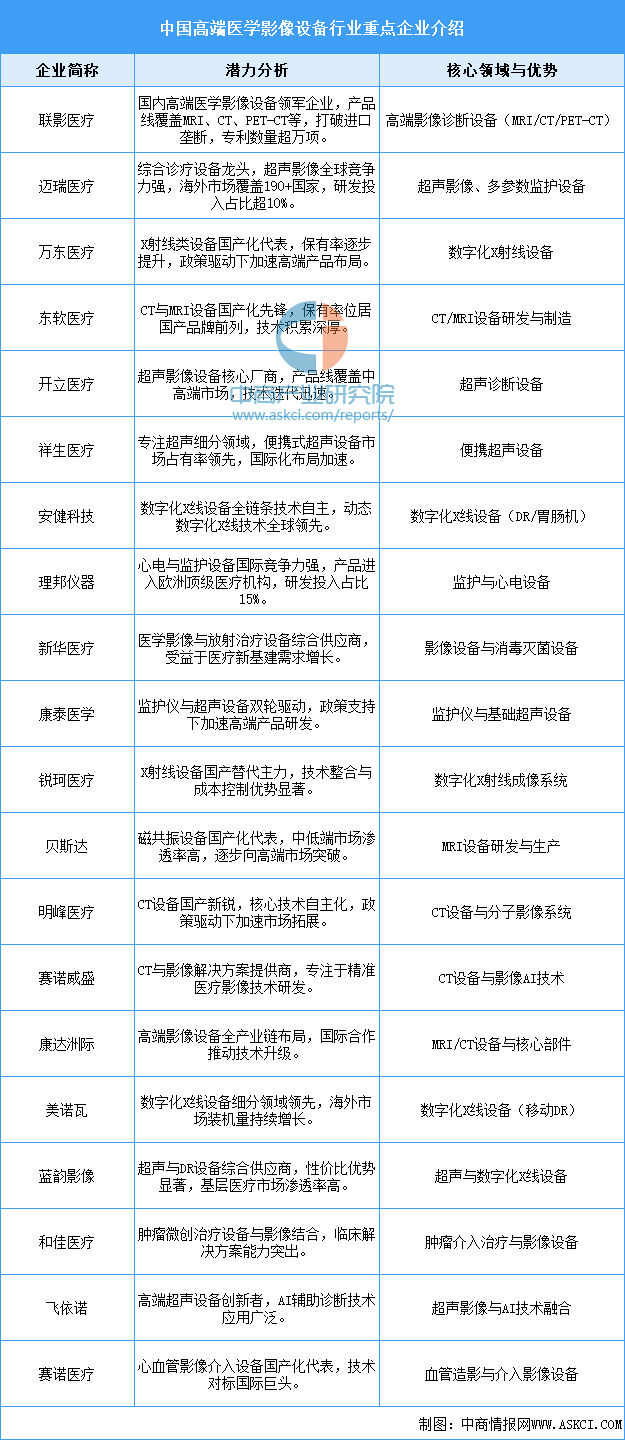

中国高端医学影像设备行业呈现多元化竞争格局,国产企业在政策支持与技术突破下逐步打破进口垄断。头部企业通过高研发投入、全球化布局及临床需求导向的创新,在MRI、CT、超声等核心领域形成差异化优势。未来随着AI融合与产业链升级,行业将加速向智能化、精准化发展,具备全链条技术能力的企业有望在国际市场占据更大份额。

资料来源:中商产业研究院整理

四、医疗器械行业重点企业

1.迈瑞医疗

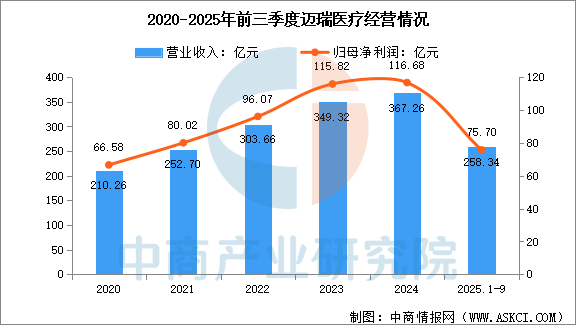

深圳迈瑞生物医疗电子股份有限公司主要从事医疗器械的研发、制造、营销及服务,公司主要产品覆盖三大业务领域:体外诊断、生命信息与支持以及医学影像,同时孵育微创外科、动物医疗和心血管等高潜力业务。历经多年发展,公司已经成为中国领先、创新驱动的国际化医疗器械以及数智医疗解决方案供应商,产品远销全球190多个国家及地区。

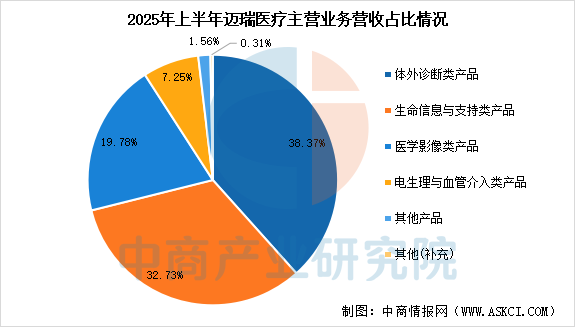

2025年前三季度,迈瑞医疗营业收入为258.34亿元,同比下降12.38%,归母净利润为75.70亿元,同比下降28.83%。上半年,公司体外诊断类产品收入64.24亿元,占比38.37%,生命信息与支持类产品收入54.79亿元,占比32.73%,医学影像类产品收入33.12亿元,占比19.78%,电生理与血管介入类产品收入12.14亿元,占比7.25%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

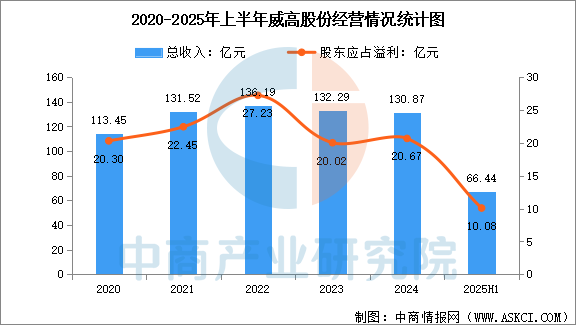

2.威高股份

山东威高集团医用高分子制品股份有限公司,简称威高股份,是山东威高集团旗下的控股子公司,专注于医疗器械领域的发展。2004年,公司在香港联交所上市。经过几十年的发展,威高已成长为中国医疗器械、耗材领域的行业龙头企业。在临床护理耗材、骨科耗材、药品包装、血液技术等各领域,市场份额和行业地位都得到了巨大的提升。

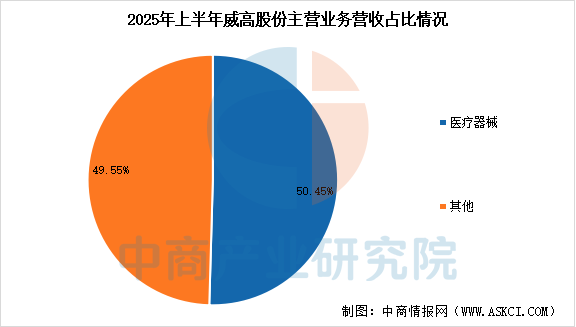

2025年上半年,威高股份收入66.44亿元,同比增加0.1%,净利润10.08亿元,同比减少9%。上半年,公司医疗器械收入33.52亿元,占比50.45%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

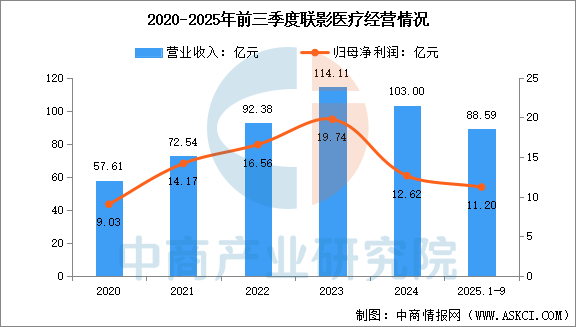

3.联影医疗

上海联影医疗科技股份有限公司致力于为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器。经过多年努力,公司已经构建包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局。截至报告期末,公司累计向市场推出140余款产品,包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)以及生命科学仪器。

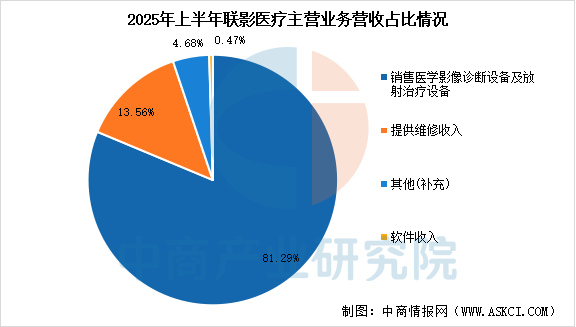

2025年前三季度,公司实现营收88.59亿元,同比增长27.39%,归母净利润11.20亿元,同比增长66.91%。上半年,公司销售医学影像诊断设备及放射治疗设备收入48.90亿元,占比81.29%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

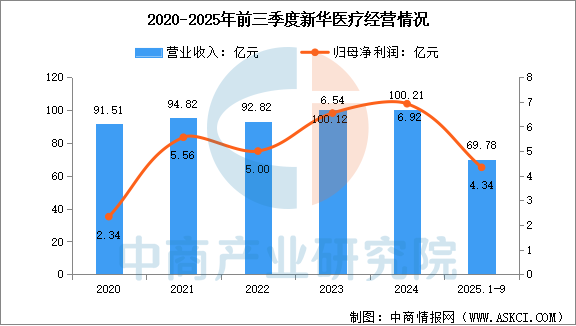

4.新华医疗

山东新华医疗器械股份有限公司在医疗器械板块已形成九大产品线,涵盖感染控制、放疗及影像、手术器械及耗材、手术室整体解决方案、口腔设备及耗材、体外诊断试剂及仪器、实验室仪器及设备、透析设备及耗材、医用环保及其他领域。

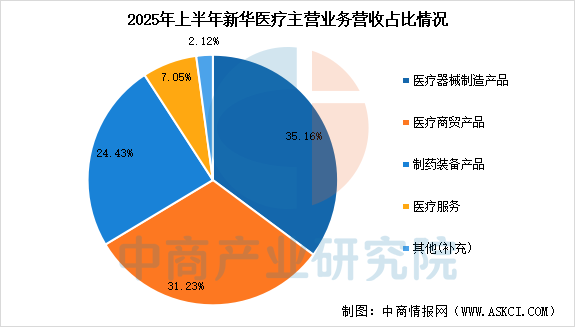

2025年前三季度,新华医疗实现营业收入69.78亿元,同比小幅下降6%,归母净利润约4.34亿元,同比下降29.61%。上半年,公司医疗器械制造产品收入16.85亿元,占比35.16%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

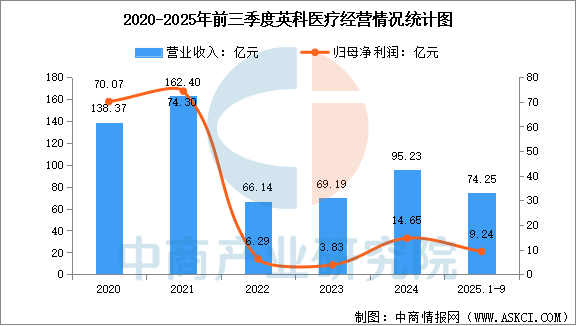

5.英科医疗

英科医疗科技股份有限公司是一家立足中国的综合型医疗护理产品供应商。公司总部设在山东淄博,主营业务涵盖个人防护、康复护理、其他产品三大板块,主要产品包括一次性手套、轮椅、冷热敷、电极片等多种类型的护理产品,产品广泛应用于医疗机构、养老护理机构、日用消费及其他相关行业。经过多年的发展,公司已成为全球领先的医疗耗材供应商之一。

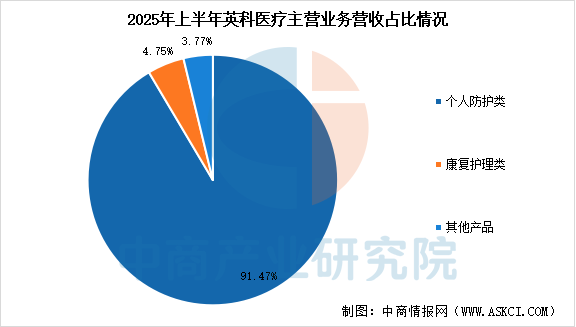

2025年前三季度,英科医疗实现营业总收入74.25亿元,同比增长4.60%,归母净利润9.24亿元,同比增长34.47%。上半年,公司个人防护类收入44.94亿元,占比91.47%,康复护理类收入2.336亿元,占比4.75%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、医疗器械行业发展前景

1.政策环境持续优化,集采规则更趋合理

国家与地方层面密集出台的政策正为医疗器械行业构建更加科学、透明的发展环境。2025年7月,国家药监局发布新规,明确将优化全生命周期监管,支持高端医疗器械创新发展,特别关注医用机器人、高端医学影像设备、人工智能医疗器械和新型生物材料等塑造行业新质生产力的关键领域。在集采方面,规则设计日益精细化,广东等地推行的新规改变了单纯以最低价中标的做法,转而设置“锚点价”,并遵循“稳临床、保质量、防围标、反内卷”的原则。这种更加理性的采购导向在保障产品质量和临床使用稳定性的同时,也为创新医疗器械提供了更广阔的发展空间,使企业能够将更多资源投入到研发中。

2.前沿技术突破加速,创新产品不断涌现

技术创新已成为推动医疗器械行业高质量发展的核心动力。2025年以来,我国在多个高端医疗器械领域实现革命性突破,如光子计数CT成像技术通过革新探测器材料与信号处理方式,显著提升了医学影像分辨率与临床诊断精度。特别值得关注的是,侵入式脑机接口这类尖端技术也取得了重大进展——2025年11月,国内首个侵入式脑机接口产品进入国家药监局“创新绿色通道”。与此同时,人工智能技术的深度融合正重塑产业格局,截至2025年11月,国家药监局已批准超过110款基于深度学习的第三类医疗器械独立软件产品,应用场景覆盖辅助分诊、评估、识别与治疗等多个环节,极大地提升了临床诊疗的效率与质量。

3.基层市场需求释放,设备更新空间广阔

随着国家大力推进医疗资源下沉和基层医疗服务能力提升,基层医疗市场正成为医疗器械行业增长的新引擎。2025年3月,国家卫生健康委发布《乡镇卫生院医用装备配置标准》,首次将呼吸机、心肺复苏设备等核心急救设备纳入乡镇卫生院“基本医疗设备清单”,覆盖16个科室的115种专用医用装备。政策引导下,基层设备更新需求集中释放,2025年计划安排100亿元财政资金专项支持县域医共体设备升级,重点覆盖CT、B超、血液透析等基层刚需设备。与此同时,国内县级医院医疗设备采购规模快速增长,月份同比增速大幅提升,其中CT、MRI等高端影像设备成为首轮设备更新的重点,为医疗器械企业提供了广阔的市场空间。