A股哪家存储模组公司能在周期中行稳致远?

关键词: AI基建 存储产业缺货 A股存储模组上市公司 存货 研发投入

今年以来,随着北美云服务商持续加码AI投资,大规模AI基础设施建设落地,HDD供应已难以满足巨量数据存储需求,预计HDD将持续缺货并出现明显的供应缺口;云服务商纷纷追加大容量QLC SSD订单,导致服务器市场需求远超存储原厂原先的供应预期;存储原厂产能转向服务器市场,导致消费级及嵌入式存储供应收紧。

在人工智能基建大举扩张之下,全球存储器产业正面临一场结构性、长周期缺货。据了解,三大DRAM原厂SK海力士、三星和美光,以及NAND原厂除了这三大厂商之外,包括铠侠、长江存储等产能已全被扫光,市场缺口较大,缺货问题短期无法解决,缺货缓解恐怕要到2026年年底才见转机。

这种行情趋势之下,A股存储模组上市公司(佰维存储、江波龙、万润科技、德明利、朗科科技、同有科技)当前普遍并不急于接单而严格控制出货节奏,市场正处于“存货为王”的高光时刻。

毕竟晶圆采购至存储模组厂商销售的生产周期间隔,决定了存储晶圆价格上行时对存储模组公司毛利率将产生正面影响,那么当前谁存货越多正面影响越大。

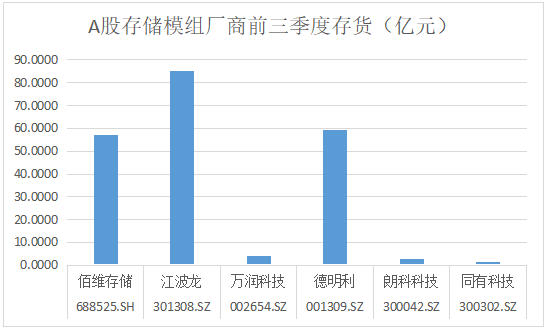

从前三季度存货来看,在A股存储模组上市公司中,江波龙以85.1687亿元居首,佰维存储、德明利、万润科技、朗科科技和同有科技的存货分别为56.9514亿元、59.3952亿元、3.8674亿元、2.9083亿元和1.3824亿元。

与此同时,近年来,A股存储模组公司不断加大研发投入,在企业级存储、高端消费类存储、海外业务以及自研主控芯片等方面持续取得突破,内生性成长因素将更直接且持续地驱动这些存储模组公司盈利能力的提升。

那么AI在浪潮之下,内生性成长因素作为企业提升技术和竞争力的基石,A股这些存储模组厂商自身研发投入几何?

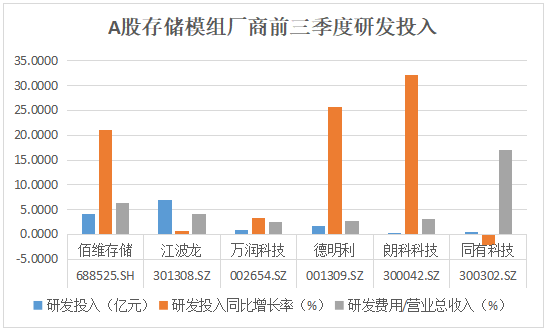

从2025年前三季度研发投入来看,江波龙研发投入以7.0086亿元居首,佰维存储研发投入以4.0993亿元位居第二,德明利以1.7595亿元大幅落后,随后则是万润科技0.9019亿元、同有科技0.5577亿元以及朗科科技0.2529亿元居末。

从研发投入同比增长率来看,朗科科技研发投入同比增长32.2264%、德明利研发投入同比增长25.7229%以及佰维存储研发投入同比增长20.9762%大幅靠前,而江波龙研发投入同比增长0.7107%、万润科技研发投入同比增长3.2048%以及同有科技研发投入同比下滑2.1282%大幅落后。

总结来看,江波龙和佰维存储作为行业第一梯队公司,当前存货和研发投入均较靠前,大幅超过同行友商,这两家公司不但上游资源较为稳固外,而且持续加大研发投入,构建自身护城河,不断在拉大其与同行友商的差距,能够存储周期长河中行稳致远。