上市企业领航,国产智能卡芯片闯过 "替代关" 向高端突围

受益于金融支付升级、数字人民币推广、智慧城市建设等多重需求驱动,2021-2025年行业复合增长率稳定在8%-10%,2025年产值预计达387亿元,其中金融IC卡芯片占比42%,通信SIM卡芯片占31%,成为市场核心支柱。中国半导体行业的智能卡芯片赛道已完成从“进口依赖”到“本土主导”的关键跨越。

上市企业始终是这场国产化浪潮的核心推手,以紫光国微、复旦微电、澄天伟业为代表的上市企业,凭借资本市场赋能与技术持续攻坚,不仅撑起了国内超70%的市场份额,更在车规级、抗量子加密等高端领域撕开国际巨头的垄断防线,成为半导体国产化进程中最具确定性的突围样本。

筑牢本土主导地位

在这一进程中,上市企业形成了清晰的“第一梯队”格局,主导了国内市场的替代进程。紫光国微以全场景布局领跑行业,2024年实现营业收入55.11亿元,净利润11.85亿元,其金融IC卡芯片国内市占率超40%,是多家国有大行的核心供应商,SIM卡芯片也在国内外市场稳居前列。复旦微电则深耕细分赛道,非接触逻辑加密芯片国内市占率超60%,服务全国超200所高校的校园卡系统,杭州地铁等多地交通一卡通均采用其产品,2024年研发投入强度高达28.72%,筑牢技术壁垒。澄天伟业作为后起之秀,聚焦数字人民币等高端场景,其硬钱包芯片市占率达12%,2025年前三季度营收同比增长24.48%,净利润增速更是飙升2925.45%,成长动能凸显。

三家头部上市企业合计占据国内超50%的市场份额,推动国产化率从2021年的40%跃升至2025年的70%以上,中低端市场已基本实现“国产替代”。资本市场的融资优势成为企业扩张的重要支撑,通过IPO、定增等方式,这些企业持续加码研发与产能建设,紫光国微2024年研发投入达12.86亿元,复旦微电研发费用超10亿元,为技术迭代与市场拓展提供了充足资金保障。

应用场景的持续拓宽进一步打开成长空间。除了金融、交通、政务等传统领域的稳健需求,数字人民币、车规级芯片、物联网eSIM等新兴场景成为上市企业的增长新引擎。紫光国微的车规级MCU芯片已导入头部车企,年出货量突破数百万颗;澄天伟业的低功耗物联网安全芯片适配共享单车、智能电表等设备;复旦微电的工业物联网识别芯片业务复合增长率稳居行业前列,多场景布局有效分散了市场风险,形成增长合力。

面临高端突围挑战

尽管国产化成效显著,但国内智能卡芯片行业仍处于“大而不强”的阶段,上市企业在高端化与自主可控道路上仍需跨越多重瓶颈。

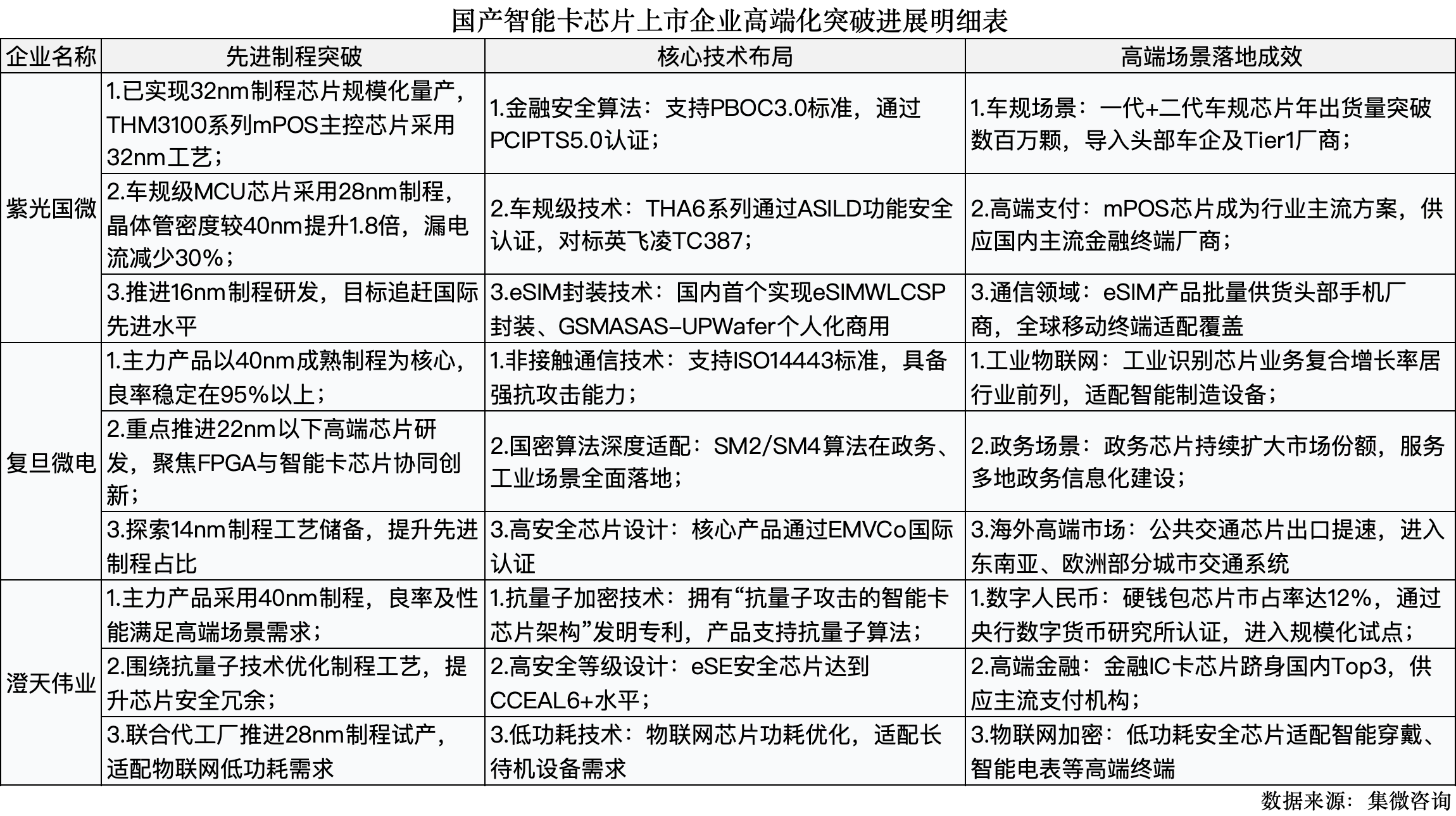

先进制程与核心技术存在代差。目前国内上市企业的产品仍以40nm-90nm成熟制程为主,28nm及以下先进制程占比不足30%,而恩智浦、英飞凌等国际巨头已实现16nm制程规模化应用。在前沿技术领域,国际巨头已完成抗量子加密原型芯片量产,国内仅澄天伟业等少数企业实现技术突破,尚未形成规模商用。高安全等级芯片仍依赖进口,在高端金融支付、车规级核心场景中,国际品牌占比仍超60%,核心技术话语权不足。

上游供应链自主可控性亟待提升。半导体生产设备高度依赖进口,应用材料、东京电子等国际巨头占据70%以上晶圆制造设备市场份额,国内设备国产化率仅18.6%。核心材料如高端光刻胶、特种气体等仍被海外企业垄断,不仅推高生产成本,更让行业面临供应链中断风险。中芯国际等代工厂的先进制程产能受限,也在一定程度上制约了上市企业的技术迭代速度。

研发投入与人才储备仍有短板。尽管头部上市企业研发投入强度已达18.7%,高于全球半导体设计行业平均水平,但整体研发经费规模仍显不足,国内全行业研发投入总和不足英飞凌单企业的1/3。高端人才缺口尤为突出,行业亟需兼具芯片设计、安全算法、场景适配能力的复合型人才,预计到2025年高端人才缺口仍超5万人,人才培养周期长导致供需缺口短期难以填补。

引领行业迈向千亿市场

面对挑战,国内智能卡芯片上市企业正从技术、市场、产业链三个维度发力,推动行业从“替代”向“超越”转型,剑指2030年千亿市场规模目标。

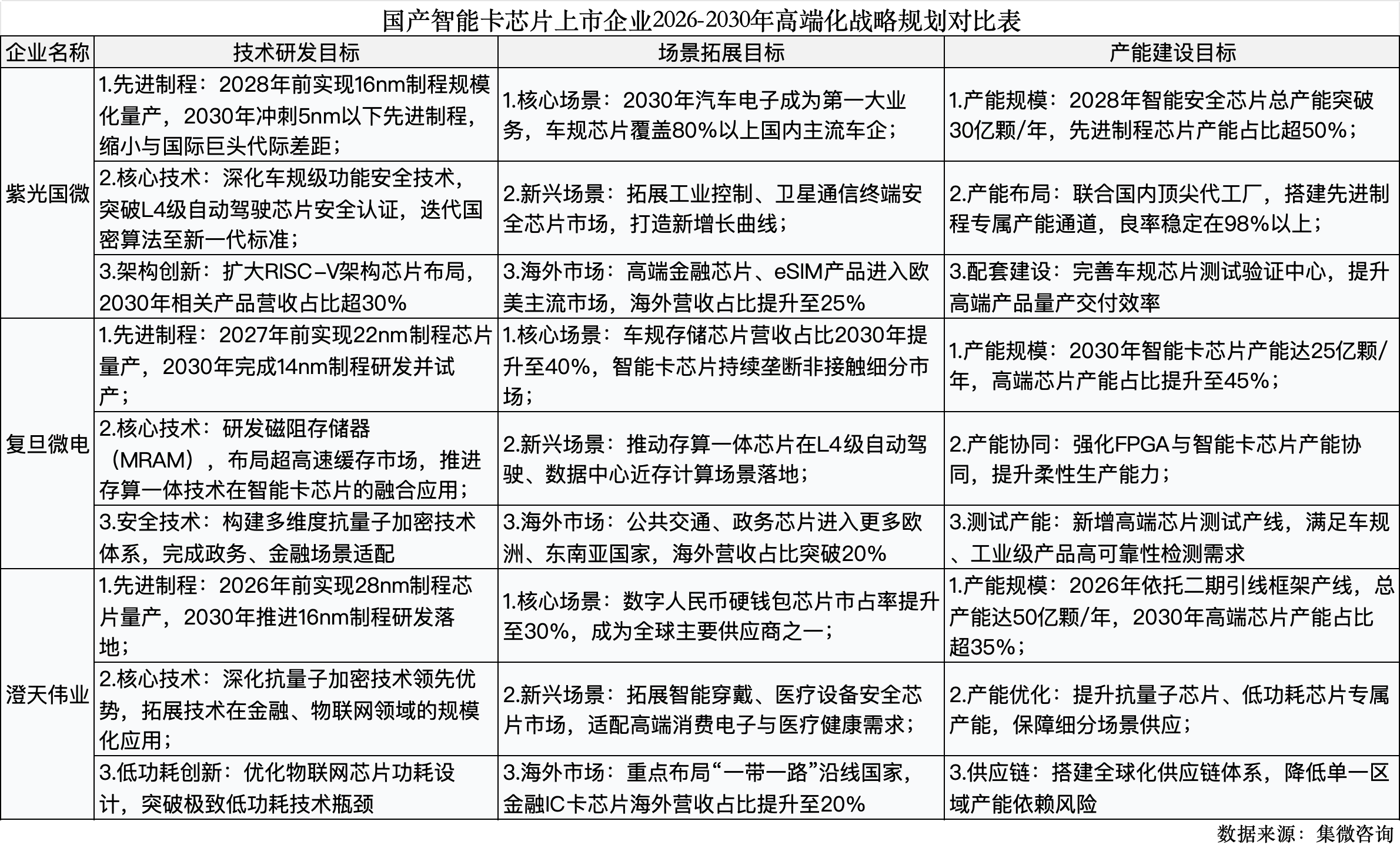

技术攻坚聚焦核心短板,实现从“跟跑”到“并跑”。先进制程方面,紫光国微已突破32nm工艺,复旦微电推进22nm以下高端芯片研发,目标2030年前先进制程产品占比超50%。安全技术领域,企业加速后量子加密技术商用,澄天伟业的相关产品已通过央行认证,计划2027年前完成金融、政务等关键领域抗量子芯片替换。架构创新上,企业积极布局RISC-V架构,推动构建自主生态,预计2028年RISC-V架构智能卡芯片渗透率达30%。

市场扩容双线并进,挖掘增量空间。国内市场方面,上市企业重点向车规级、工业物联网、数字身份等高端场景渗透,紫光国微的第二代汽车域控芯片已导入多家Tier1厂商,复旦微电的政务芯片持续扩大市场份额。海外市场方面,企业抓住“一带一路”机遇,重点布局东南亚、非洲等新兴市场,复旦微电的海外公共交通市场拓展提速,澄天伟业形成“国内为主、海外补充”的市场格局,目标将海外市场占比从当前不足10%提升至25%。

产业链协同强化自主可控,构建国产化生态。上游环节,上市企业加大与国内设备、材料企业合作,助力中微公司、北方华创等设备企业技术迭代,提升核心设备国产化率。中游环节,深化与中芯国际等代工厂的协同,提升先进制程良率至95%以上。下游环节,加强与终端企业联动,紫光国微的eSIM产品已导入头部手机厂商,澄天伟业与国内支付机构深度合作,形成“设计-制造-应用”的良性循环。

展望未来,随着技术攻坚的持续推进与场景需求的不断释放,国内智能卡芯片市场规模有望在2030年突破1000亿元,全球占比提升至65.5%,国产化率达到90%以上。以紫光国微、复旦微电、澄天伟业为代表的上市企业,将继续领跑行业发展,逐步成长为全球智能卡芯片市场的核心玩家,为中国半导体产业的自主可控奠定坚实基础,成为数字经济时代的重要安全支撑。