2025年中国智能算力产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:智能算力是AI时代的核心生产力,通过专用硬件、高效软件及跨行业应用,持续推动技术创新与产业升级。未来,随着算力需求激增及技术融合,智能算力将深度融入数字经济,成为“智能氧气”般的基础设施。

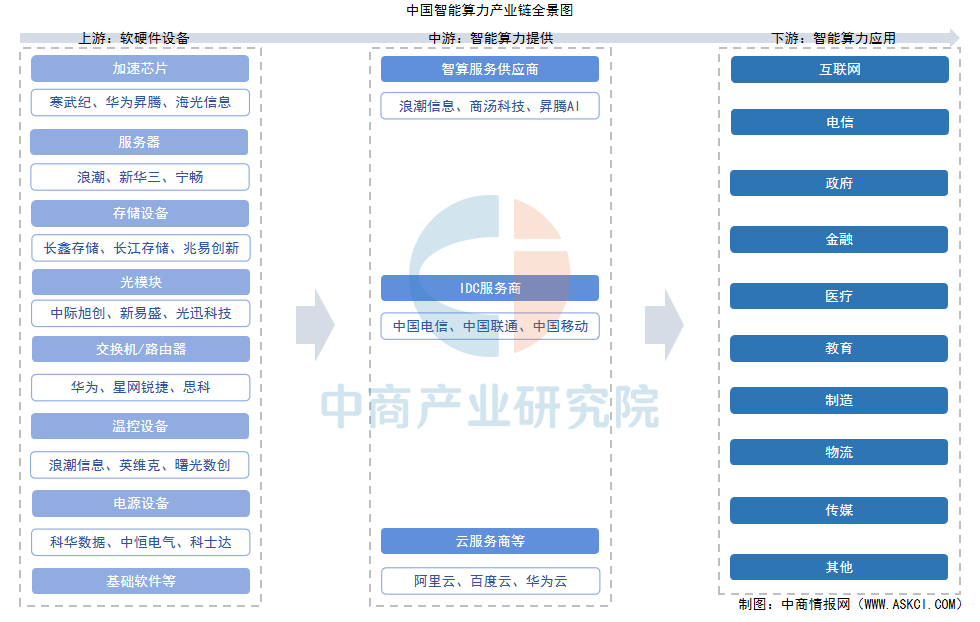

一、产业链

智能算力是专门用于处理人工智能任务的高性能计算能力,它已经成为驱动数字经济发展的核心引擎。智能算力产业链上游为软硬件设备供应,主要包括加速芯片、服务器、存储设备、网络设备、温控设备等;中游为智能算力提供,主要玩家包括智算服务供应商、IDC服务商、云服务商等;下游为应用领域。

资料来源:中商产业研究院整理

二、上游分析

1.加速芯片

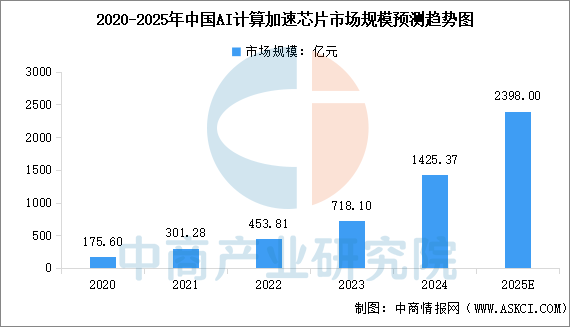

加速芯片是提供智能算力的核心硬件基础,它能以极高的效率处理海量数据,是支撑各类AI应用和大模型运行的算力核心。中商产业研究院发布的《2025-2030年中国人工智能芯片行业市场深度研究及发展前景投资预测分析报告》显示,中国AI计算加速芯片市场规模从2020年的175.60亿元增长至2024年的1425.37亿元,年均复合增长率达68.8%。中商产业研究院分析师预测,2025年中国AI计算加速芯片市场规模将达到2398亿元。

数据来源:中商产业研究院整理

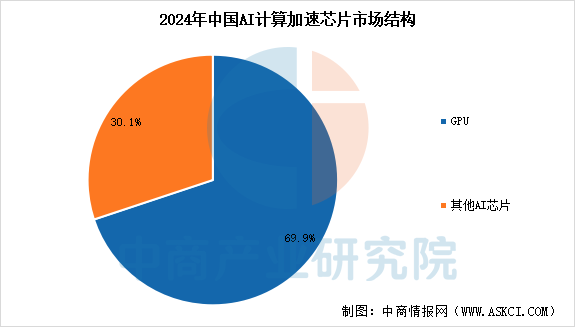

加速芯片主要类型包括GPU、ASIC、FPGA及NPU等。中商产业研究院发布的《2025-2030年中国人工智能芯片行业市场深度研究及发展前景投资预测分析报告》显示,我国AI计算加速芯片市场中,GPU凭借成熟的并行计算能力和广泛生态占据主导地位,2024年市场占比达69.9%,非GPU芯片(如ASIC、FPGA)作为补充,在特定场景(如边缘计算、定制化推理)中,占比30.1%。

数据来源:中商产业研究院整理

中国加速芯片行业重点公司包括海光信息、华为海思、寒武纪、壁仞科技、燧原科技等,这些公司覆盖了AI训练与推理、自动驾驶、云计算等关键领域,在国产化替代和AI算力需求爆发的双轮驱动下快速发展。

资料来源:中商产业研究院整理

2.加速服务器

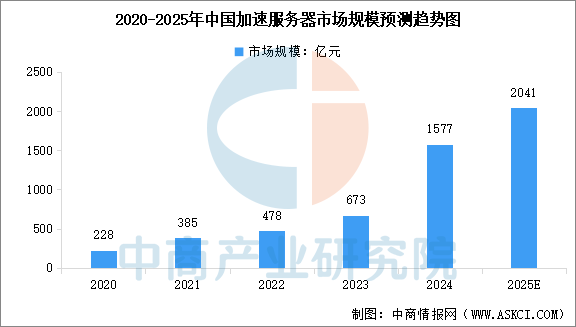

作为底层算力支柱,中国加速服务器行业进入高速发展期。中商产业研究院发布的《2025-2030全球与中国加速计算服务器市场现状及未来发展趋势》显示,2024年中国加速服务器市场规模达到约1577亿元,较上年增长134.38%。2025年上半年,中国加速服务器市场规模已达到约1142亿元。中商产业研究院分析师预测,2025年全年中国加速服务器市场规模将超过2000亿元。

数据来源:IDC、中商产业研究院整理

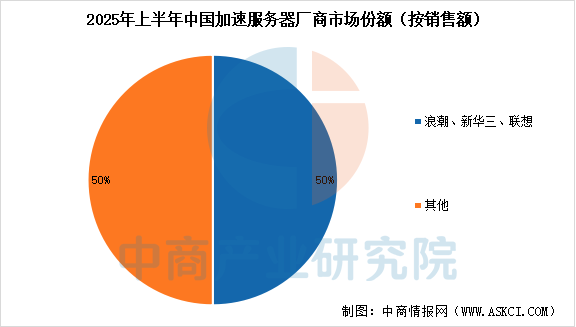

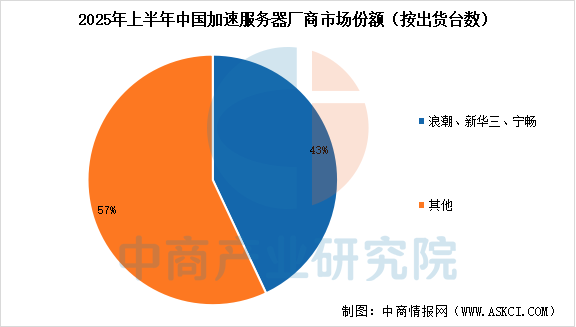

2025上半年,从销售额来看,浪潮、新华三、联想位居前三,合计占据近50%的市场份额。从出货量来看,浪潮、新华三、宁畅位列前三,共占有约43%的市场份额。

数据来源:IDC、中商产业研究院整理

数据来源:IDC、中商产业研究院整理

3.存储设备

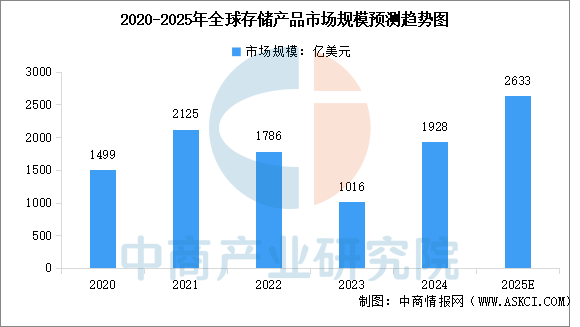

存储产品是指为数据存储及临时或永久访问而设计的硬件组件。根据核心晶圆类型、性能特征及应用场景,存储产品可以系统地分为嵌入式存储、固态硬盘(SSD)、内存模块、LPDDR及可移动存储等多种形态。中商产业研究院发布的《2025-2030年中国存储行业市场发展现状及潜力分析研究报告》显示,在数字经济各领域对存储技术需求不断扩大的推动下,全球存储市场持续增长,2024年达到1928亿美元。中商产业研究院分析师预测,2025年全球存储产品市场规模将达到2633亿美元。

数据来源:中商产业研究院整理

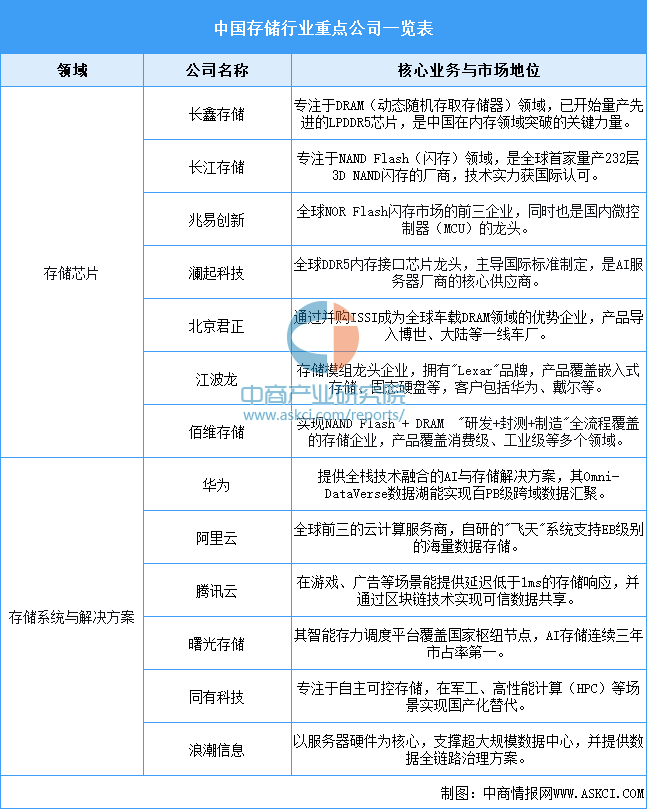

中国的存储行业公司主要分为两大阵营,分别是专注于底层存储芯片研发设计的企业,以及面向应用的大数据存储系统与解决方案提供商。下面表格汇总了这两个方向的重点公司及其核心业务:

资料来源:中商产业研究院整理

三、中游分析

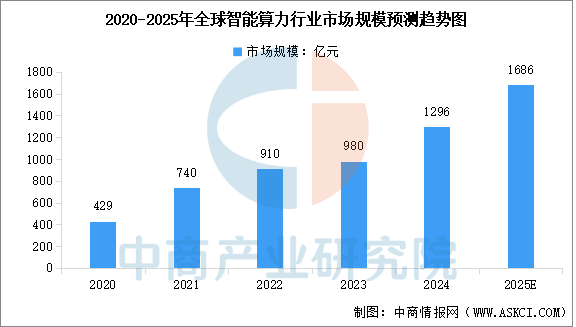

1.全球智能算力市场规模

随着技术进步和应用场景拓展,全球智能算力需求持续攀升,各国正加速布局算力基础设施,推动技术创新与产业融合。中商产业研究院发布的《2025-2030年中国智能算力行业发展与前景趋势研究报告》显示,全球智能算力市场规模从2020年的429亿元增长至2024年的1296亿元,复合年增长率约为31.8%。中商产业研究院分析师预测,2025年全球智能算力市场规模将达到1686亿元。

数据来源:沙利文、中商产业研究院整理

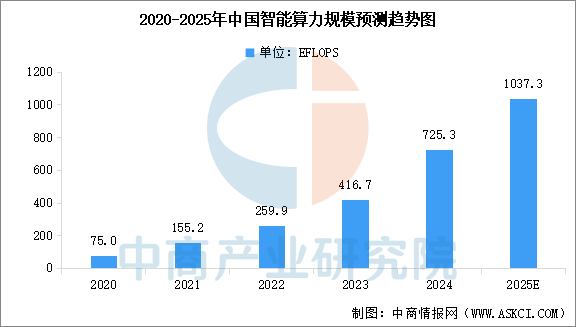

2.中国智能算力总规模

中商产业研究院发布的《2025-2030年中国智能算力行业发展与前景趋势研究报告》显示,2024年中国智能算力规模达到725.3EFLOPS(FP16),同比增长74.06%。截至2025年6月底,我国在用算力中心机架总规模达1085万标准机架,智能算力规模达788EFLOPS(FP16)。中商产业研究院分析师预测,2025年全年中国智能算力规模将超过1000EFLOPS(FP16)。

数据来源:IDC、中商产业研究院整理

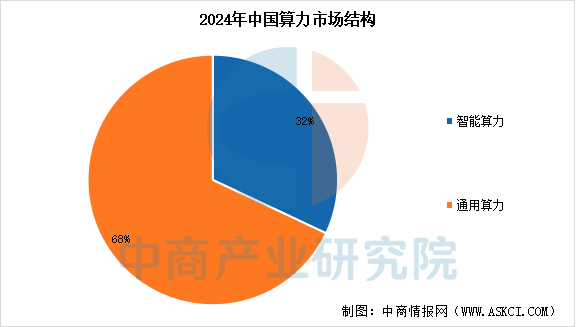

3.智能算力市场占比

我国智能算力占比快速上升,已成为算力市场增长核心动力。中商产业研究院发布的《2025-2030年中国智能算力行业发展与前景趋势研究报告》显示,2024年,中国智能算力在算力总规模中占比提升至32%。未来智能算力将继续保持高速增长态势,预计到2025年智能算力占比将提升至35%。

数据来源:中国信通院、中商产业研究院整理

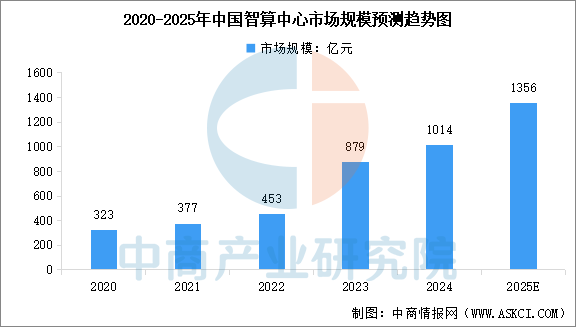

4.智算中心市场规模

智算中心提供的算力服务是支撑人工智能应用的关键,它能够快速处理大规模的数据,进行复杂的模型训练和推理,无论是图像识别、语音处理还是自然语言理解等人工智能任务,都需要强大的算力支持。中国智能算力规模增长迅速,中商产业研究院发布的《2025-2030年中国智算中心发展洞察与市场前景预测研究报告》显示,2023年中国智算中心市场规模达879亿,同比增长90%以上,2024年市场规模约1014亿元。中商产业研究院分析师预测,2025年中国智算中心市场规模将达到1356亿元。

数据来源:中商产业研究院整理

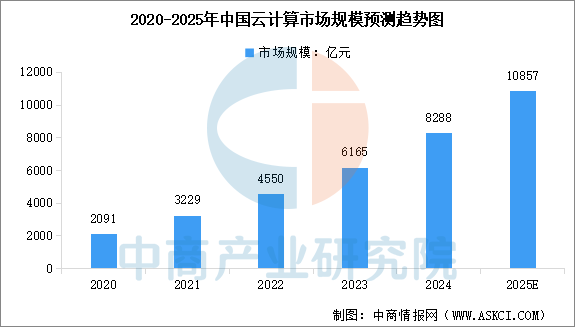

5.云计算服务市场规模

云计算通过网络为用户提供算力服务,分为公有云、私有云、混合云等。中国云计算市场保持高速增长,中商产业研究院发布的《2025-2030年云计算产业链行业市场调研及投资前景预测报告》显示,2024年中国云计算市场规模达到8288亿元,较上年增长34.44%。中商产业研究院分析师预测,2025年中国云计算市场规模将达到10857亿元。

数据来源:中国信通院、中商产业研究院整理

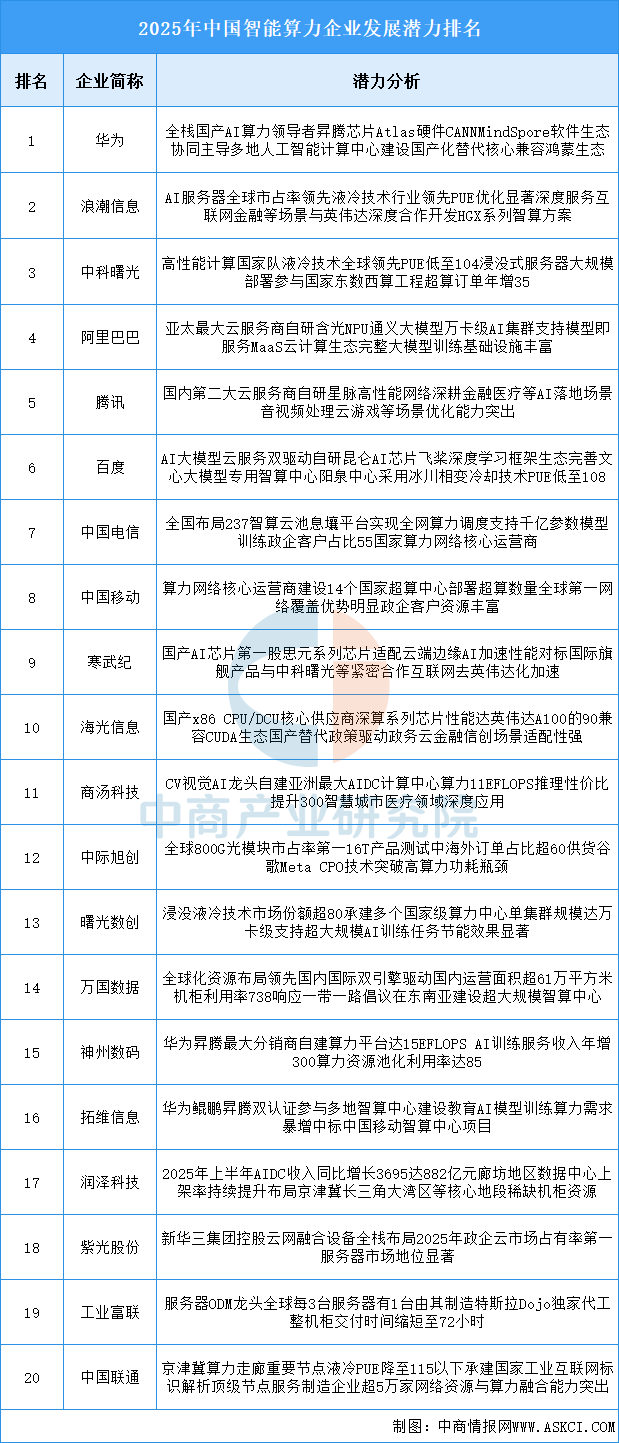

6.智能算力重点公司一览表

中国智能算力市场已形成由云计算巨头(阿里、腾讯、百度)、全栈式ICT厂商(华为)和电信运营商(中国移动、中国电信)主导的竞争态势。其中,云计算厂商凭借其庞大的算力集群和云服务生态占据市场主导;华为则以自研的昇腾芯片及软硬件全栈能力,成为国产算力的核心代表;而电信运营商正利用其网络资源与政策优势,通过构建全国性算力网络平台积极切入市场。整个行业在生成式AI的强劲驱动下,正朝着自研核心技术、规模化与绿色集约的方向快速发展。

资料来源:中商产业研究院整理

四、下游分析

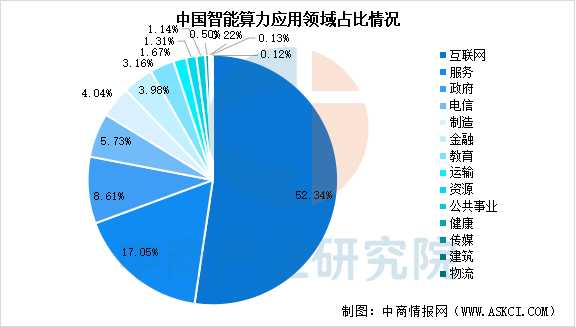

1.智能算力应用领域

智能算力作为人工智能发展的核心驱动力,已深度渗透至千行百业,推动产业升级与数字化转型。中商产业研究院发布的《2025-2030年中国智能算力行业发展与前景趋势研究报告》显示,中国智能算力应用领域前五名分别互联网、服务、政府、电信、制造,分别占比52.34%、17.05%、8.61%、5.73%、4.04%。

数据来源:中国信通院、中商产业研究院整理

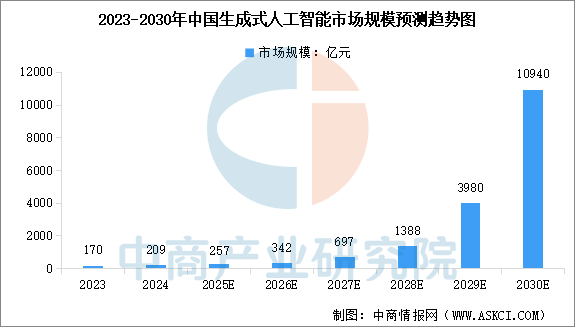

2.生成式人工智能

随着人工智能大模型加速向行业应用和智能终端赋能,进一步助力智能算力产业的蓬勃发展。中商产业研究院发布的《2025-2030年中国生成式人工智能产业调研及发展趋势预测报告》显示,2024年中国生成式人工智能市场规模约为209亿元。中商产业研究院分析师预测,2025年中国生成式人工智能市场规模将达到257亿元,2030年市场规模将超过万亿元。

数据来源:中商产业研究院整理

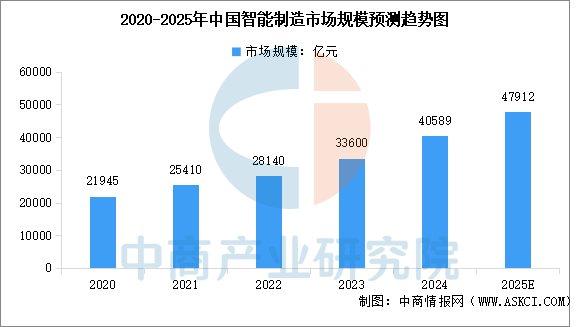

3.智能制造

智能制造是一种先进的生产模式,将工业机器人、人工智能、物联网、大数据等自动化及数字化技术与制造系统融为一体。数字技术日益普及,政府举措促进产业升级,高质量制造产出的需求日益高涨,推动中国智能制造市场规模从2020年的21945亿元增至2024年的40589亿元,复合年增长率为16.6%。中商产业研究院分析师预测,2025年中国智能制造市场规模将达到47912亿元。

数据来源:中商产业研究院整理