2025年中国锂电设备产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:锂电设备是锂电池生产的基础,锂电池制作工艺复杂,整个生产过程涉及30多道工序,需多种设备配套完成,因此,锂电设备的性能水平及其运行情况直接影响锂电池的性能及质量,是决定锂电池品质的关键因素之一。

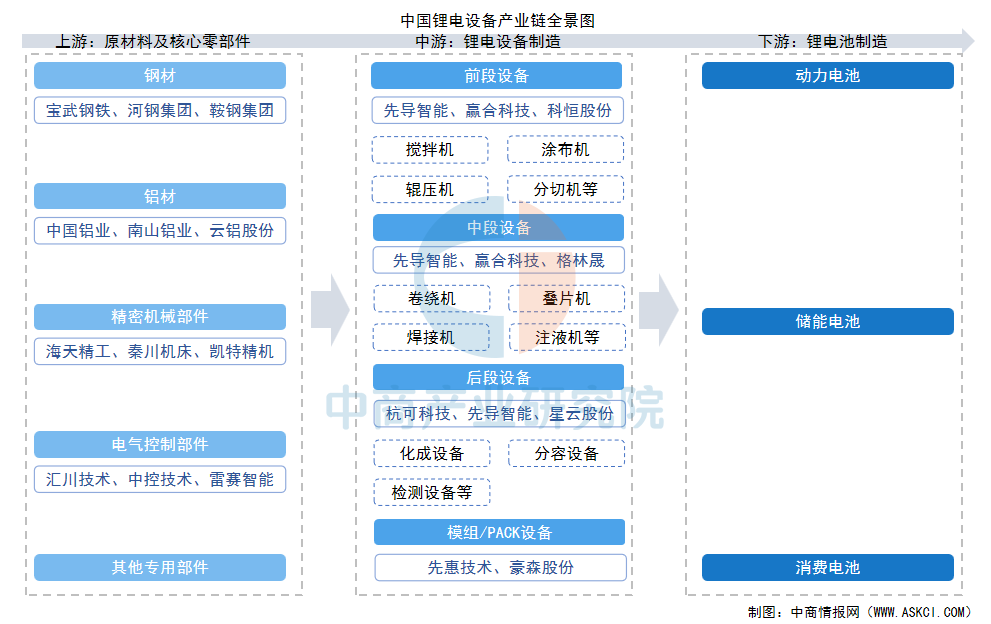

一、产业链

锂电设备产业链上游为原材料及零部件供应,主要包括钢材、铝材、精密机械部件、电气控制部件等。中游为锂电设备制造,分为前段、中段、后段设备,前段设备包括搅拌机、涂布机、辊压机、分切机等,中段设备包括卷绕机、叠片机、注液机、焊接设备等,后段设备包括化成分容设备、检测设备、模组/PACK设备等。下游为锂电池制造。

资料来源:中商产业研究院整理

二、上游分析

1.钢材

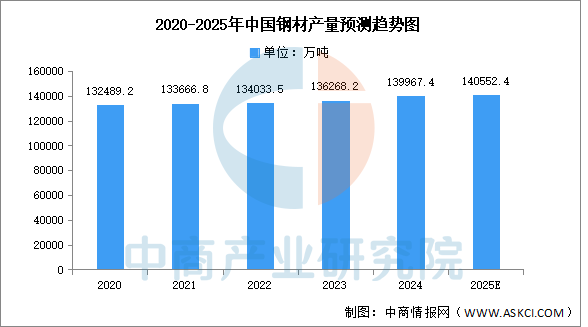

钢材作为设备框架、机械部件的基础材料,需满足高强度、耐腐蚀性要求。中商产业研究院发布的《2025-2030年中国钢材行业市场分析及发展趋势预测报告》显示,2024年中国钢材累计产量达139967.4万吨,较上年增长1.1%。中商产业研究院分析师预测,2025年中国钢材产量将达到140552.4万吨。

数据来源:国家统计局、中商产业研究院整理

中国是全球最大的钢材生产国,中国宝武、河钢集团、鞍钢集团等大型国有企业占据主导地位,沙钢集团等民营企业在细分市场和区域市场中表现突出。

资料来源:中商产业研究院整理

2.铝材

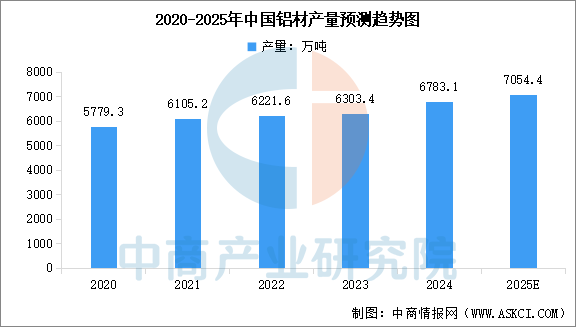

我国是全球最大的铝材生产国和消费国。中商产业研究院发布的《2025-2030年中国铝行业深度挖掘及投资决策分析报告》显示,2024年中国铝材产量达到6783.1万吨,较上年增长7.61%。2025年上半年,中国铝材产量已达到3276.8万吨。中商产业研究院分析师预测,2025年全年中国铝材产量将达到7054.4万吨。

数据来源:国家统计局、中商产业研究院整理

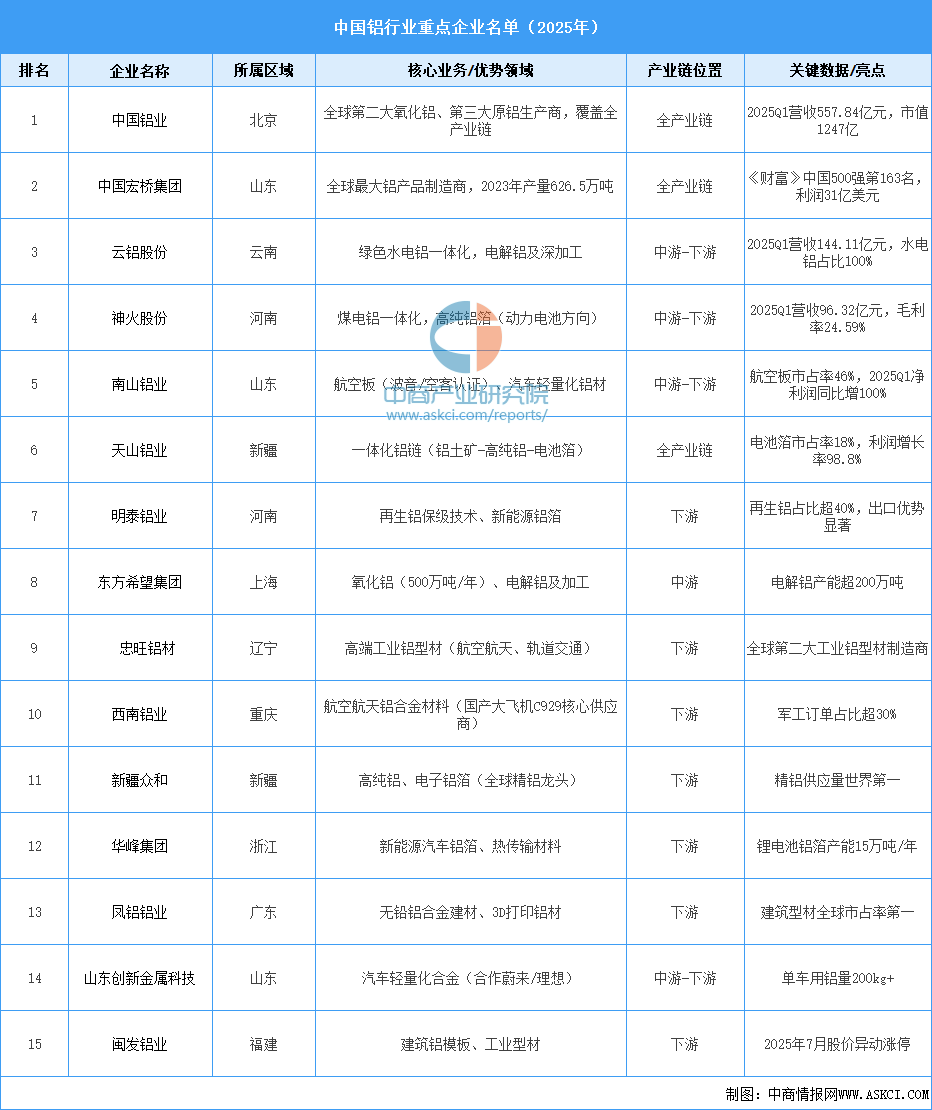

铝行业重点企业众多,中国铝业、中国宏桥、云铝股份等国内企业凭借规模与技术优势占据重要地位,俄铝、力拓等海外企业也在全球市场发挥关键作用。以下是相关企业介绍:

资料来源:中商产业研究院整理

3.伺服电机

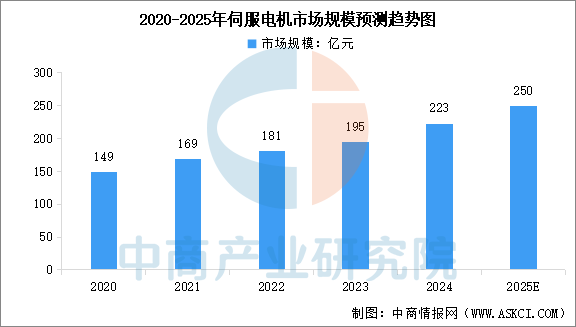

伺服电机又称执行电动机,是指在伺服系统中控制机械元件运转的发动机,是一种补助马达间接变速装置,伺服电机在自动化设备的组成中占有重要地位。中商产业研究院发布的《2025-2030年中国伺服电机行业分析及发展预测报告》显示,2023年中国伺服电机市场规模约195亿元,同比增长7.73%,2024年市场规模约为223亿元。中商产业研究院分析师预测,2025年我国伺服电机市场规模将达到250亿元。

数据来源:中商产业研究院整理

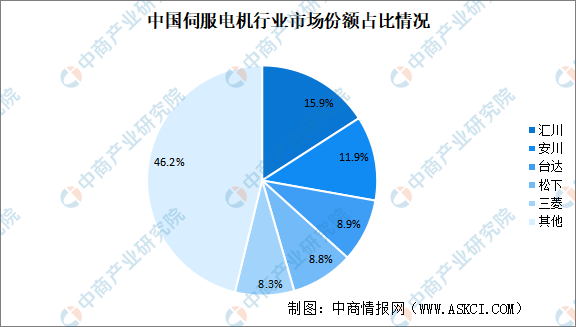

中国伺服电机行业市场集中度较高,市场份额排名前五的品牌占比超过50%。在国内品牌中,国产品牌汇川技术首次市场份额占比排名第一,市占率达15.9%。其次分别为安川、台达、松下及三菱,占比分别为11.9%、8.9%、8.8%及8.3%。

数据来源:MIR DATABANK、中商产业研究院整理

4.传感器

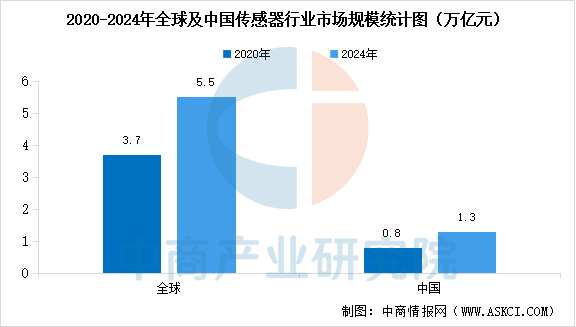

智能传感器具有高精度、高可靠性、高集成度等特点,能够实时感知和监测锂电设备生产过程中的各种参数,如温度、压力、位移等。中商产业研究院发布的《2025-2030年全球及中国传感器市场调查研究报告》显示,全球传感器行业市场规模由2020年的3.7万亿元增加至2024年的5.5万亿元,复合年增长率为10.1%。中国是全球最大的传感器市场之一,中国传感器行业市场规模由2020年的0.8万亿元增加至2024年的1.3万亿元,复合年增长率达13.3%。

数据来源:沙利文、中商产业研究院整理

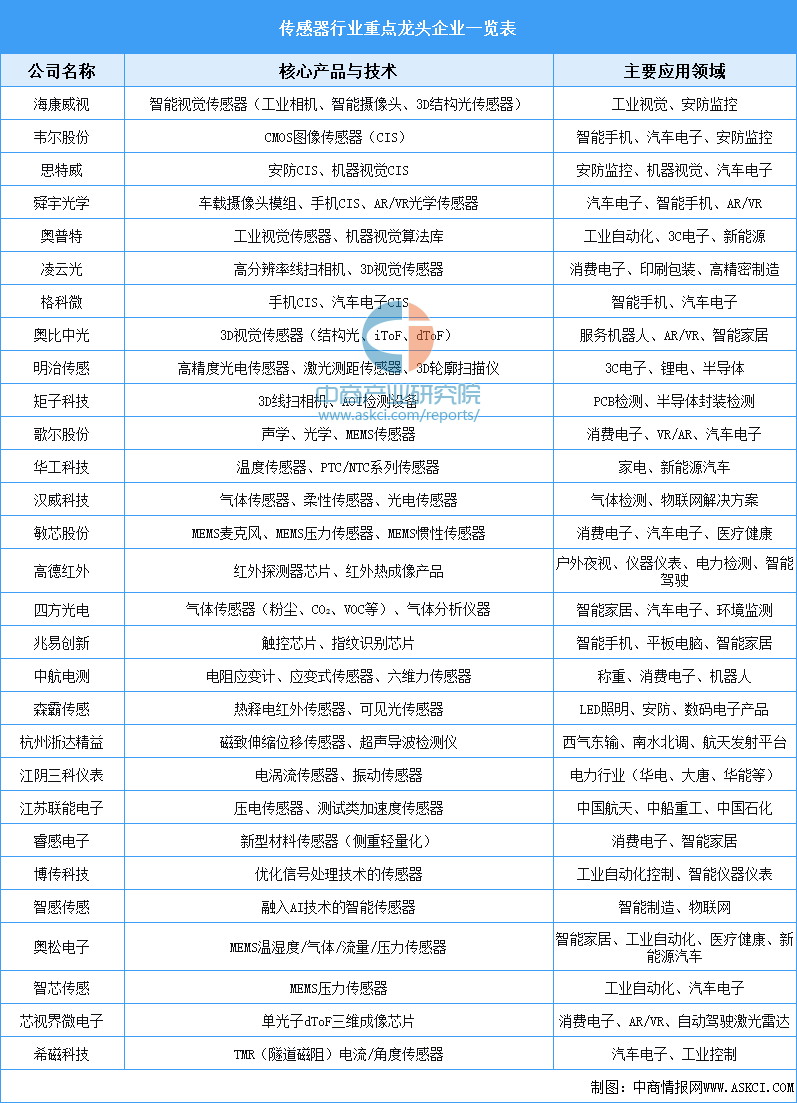

中国传感器市场发展迅速,在新能源汽车、智能制造等新兴需求驱动下,国产化替代进程不断加速。下面表格汇总了中国传感器行业重点龙头企业主要信息:

资料来源:中商产业研究院整理

三、中游分析

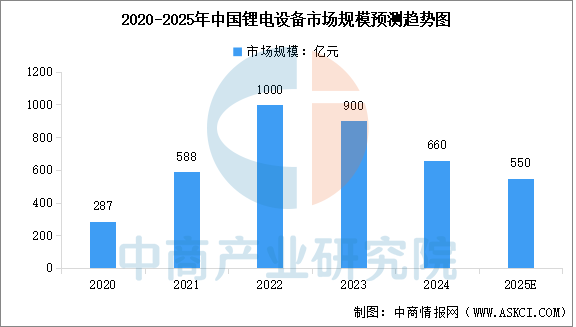

1.锂电设备市场规模

锂电设备市场规模与下游锂电池厂的扩产周期紧密相关。在经历2020-2022年的高速增长后,2023年至2024年,由于下游电池企业消化产能、投资有所放缓,国内市场规模出现阶段性调整。中商产业研究院发布的《2025-2030年中国锂电池设备行业深度研究及发展前景投资预测分析报告》显示,2024年中国锂电池设备市场规模为660亿元,相较2023年900亿元下降26.67%。中商产业研究院分析师预测,2025年中国锂电设备市场规模将降至550亿元。

数据来源:GGII、中商产业研究院整理

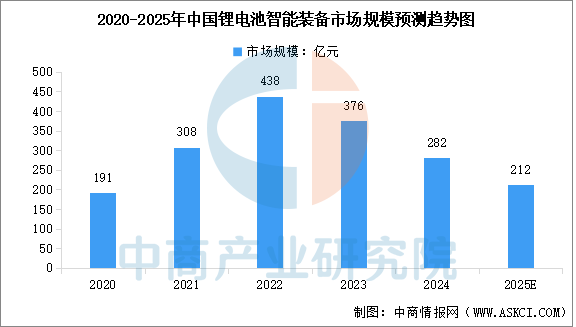

2.锂电智能设备市场规模

随着能源转型的加速,锂电设备正朝着自动化、智能化、高精度的方向发展。中商产业研究院发布的《2025-2030年中国锂电池设备行业深度研究及发展前景投资预测分析报告》显示,中国锂电池智能装备市场规模由2020年的191亿元增至2022年的438亿元。2023-2024年上半年下游市场需求放缓,电动汽车电池及储能电池企业新项目建设减速,抑制了对锂电池智能装备的短期需求,导致2024年市场规模下降至282亿元。中商产业研究院分析师预测,2025年中国锂电池智能装备市场规模将降至212亿元。

数据来源:沙利文、中商产业研究院整理

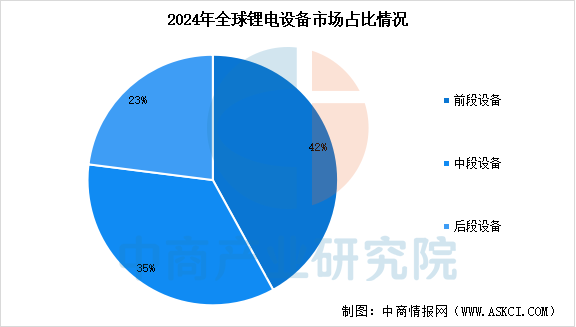

3.锂电设备细分市场占比

根据在锂电池生产环节的应用情况,锂电设备可分为前段设备、中段设备和后段设备。中商产业研究院发布的《2025-2030年中国锂电池设备行业深度研究及发展前景投资预测分析报告》显示,2024年,前段、中段和后段生产装备的市场规模分别约占全球锂电池装备市场的42%、35%及23%。

数据来源:沙利文、中商产业研究院整理

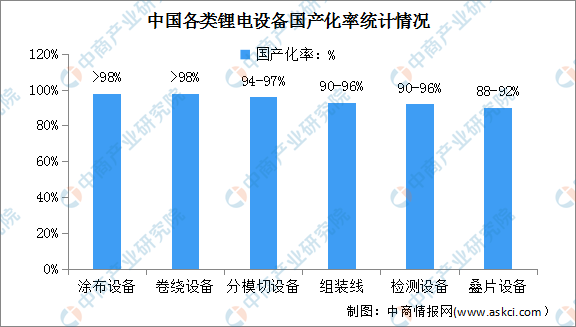

4.锂电设备国产化率

中商产业研究院发布的《2025-2030年中国锂电池设备行业深度研究及发展前景投资预测分析报告》显示,锂电设备国产化率的提升是中国新能源产业发展的一个缩影。目前,整个锂电设备行业的国产化率已经超过90%,关键工序的装备国产化率也达到了80%以上。预计在新一轮的动力电池扩产周期中,国产锂电设备占有率将进一步提升。

数据来源:GGII、中商产业研究院整理

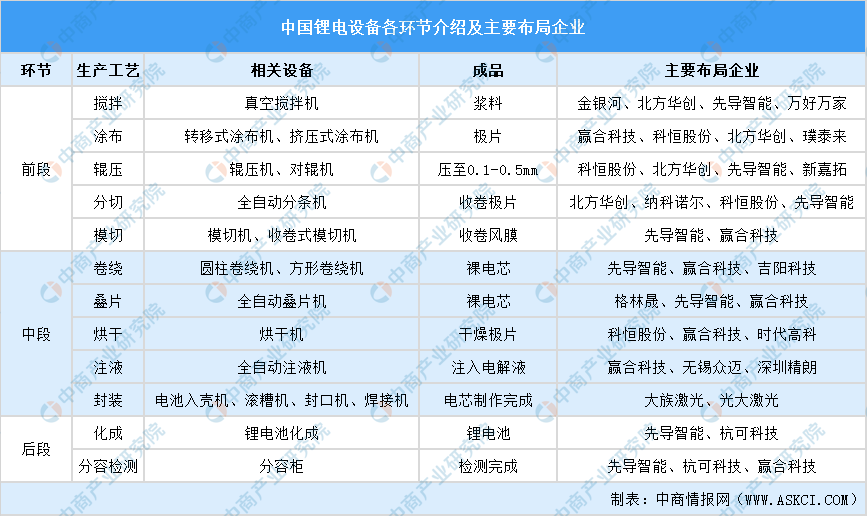

5.锂电设备企业布局

锂电设备行业参与企业众多,前段锂电设备企业包括先导智能、赢合科技、科恒股份、璞泰来、金银河、北方华创等,中段锂电设备企业包括先导智能、赢合科技、格林晟等,主要布局卷绕机、叠片机和焊接机等,后段锂电设备企业包括先导智能、杭可科技等,主要布局化成和分容检测所需相关设备。

资料来源:中商产业研究院整理

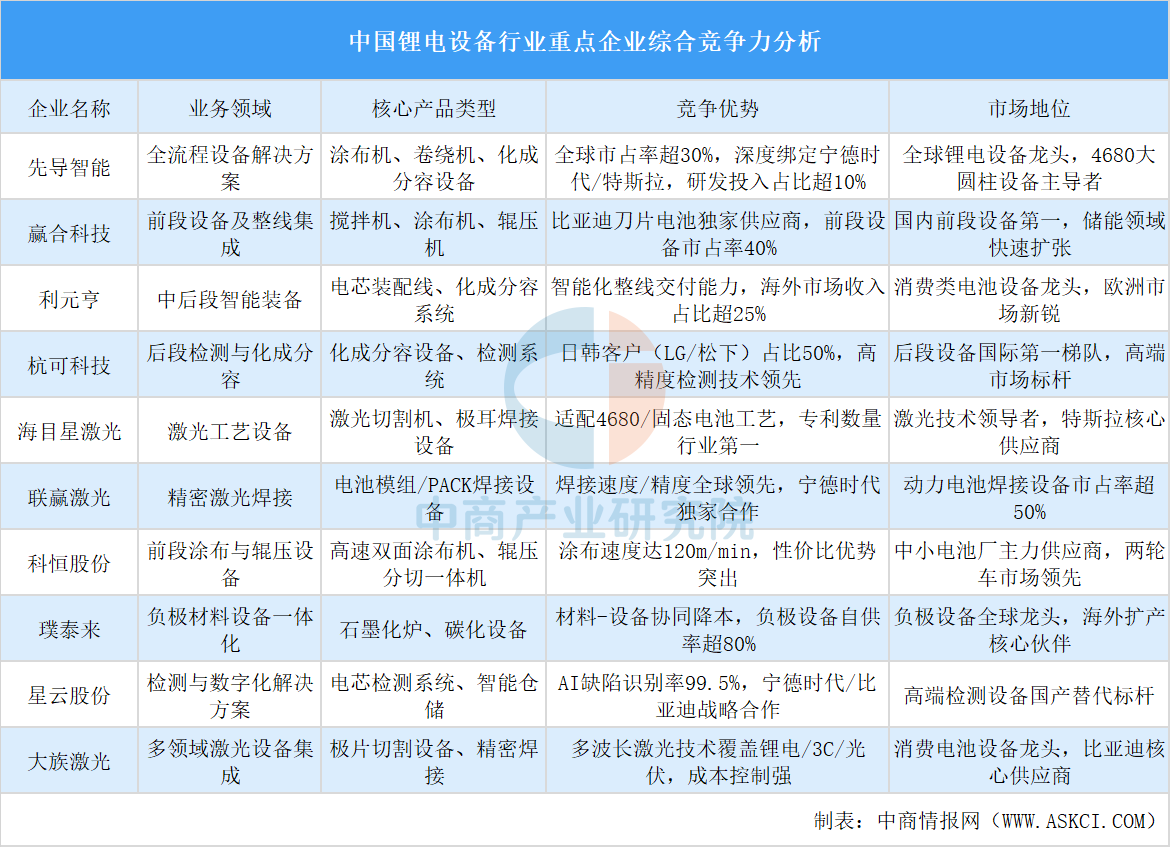

6.锂电设备重点企业一览

中国锂电设备企业已具备全球竞争力,不仅在国内市场占据主导地位,还在积极开拓海外市场。国内领军企业中,先导智能是全球领先的锂电池整线解决方案服务商,赢合科技也是能提供锂电池数字化工厂整线解决方案的代表性企业之一。此外,还有诸如专注于后段化成分容设备的杭可科技等。

资料来源:中商产业研究院整理

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

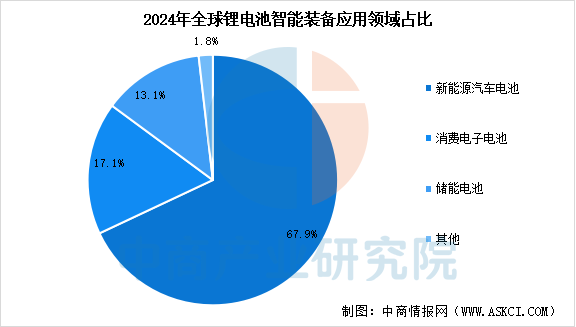

1.应用领域占比

锂电设备下游应用领域主要包括新能源汽车电池、消费电子电池、储能电池等,这些领域的需求直接影响锂电设备的发展。中商产业研究院发布的《2025-2030年中国锂电池设备行业深度研究及发展前景投资预测分析报告》显示,2024年新能源汽车电池市场占比最大,达67.9%。消费电子电池和储能电池市场分别占比17.1%和13.1%。

数据来源:中商产业研究院整理

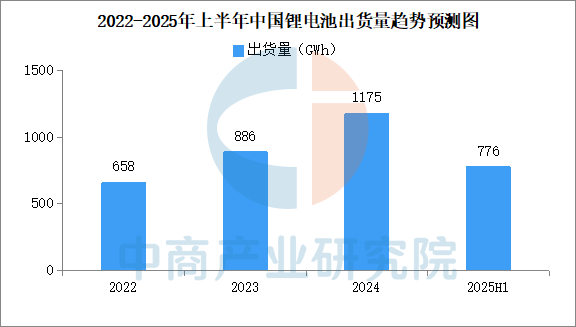

2.锂电池出货量

锂电池成为了当前最主流的能量储存方式之一,广泛应用于新能源汽车、储能、3C产品等众多应用领域。得益于新能源汽车、储能及消费电子市场的快速发展,锂电池市场需求持续增加,出货量逐年上升。2024年,中国锂电池出货量1175GWh,同比增长32.6%。2025年上半年,中国锂电池出货量776GWh,同比增长68%。

数据来源:GGII、中商产业研究院整理

3.锂电池出货量占比

锂电池主要包括动力电池、储能电池及其他电池类型。2025年上半年,中国动力、储能电池出货量分别为477GWh、265GWh,同比增长分别为49%、128%。在动力领域,上半年磷酸铁锂动力电池出货量372GWh,占动力电池总出货比例为78%,同比增长68%。在储能领域,除4月份外,5/6月份国内储能市场依然维持火热,终端客户扫货迫切,国内储能电池企业排产均维持在高位,带动Q2储能电池出货量环比增长94%。国内储能锂电池出货已经连续两个季度同比增速维持在120%以上。

数据来源:GGII、中商产业研究院整理