2025年中国连接器行业市场前景预测研究报告(简版)

关键词: 连接器行业 全球市场规模 中国市场规模 重点企业 发展前景

中商情报网讯:目前,全球连接器市场呈现高速增长态势,新能源汽车、AI服务器成为核心驱动领域,中国企业在高速连接器国产替代方面取得突破性进展。

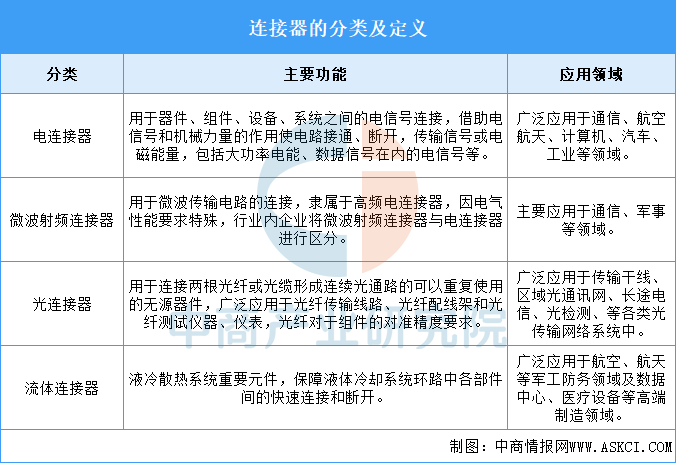

一、连接器定义

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件,其作用是连接器件、组件、设备、系统之间的电信号或光信号,传输信号或电磁能量,并且保持系统与系统之间不发生信号失真和能量损失的变化。连接器是构成整个电路系统电气连接所必需的基础元件,按照传输的介质不同,连接器可以分为电、微波射频、光、流体连接器等。

资料来源:中商产业研究院整理

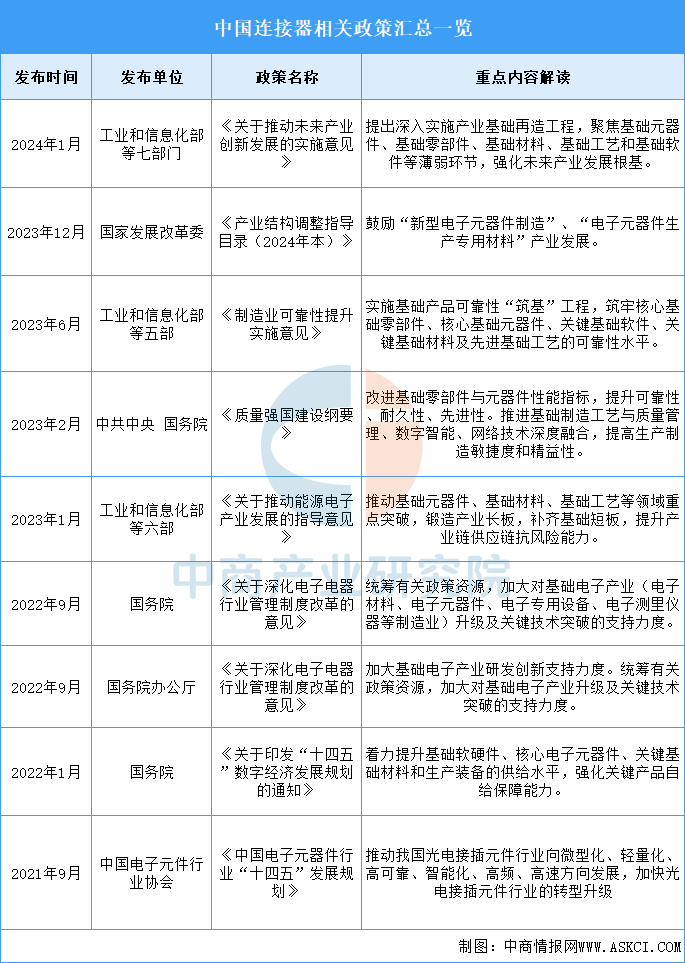

二、连接器行业发展政策

近年来,中国连接器行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励连接器行业发展与创新,《关于推动未来产业创新发展的实施意见》《制造业可靠性提升实施意见》《质量强国建设纲要》等产业政策为连接器行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、连接器行业发展现状

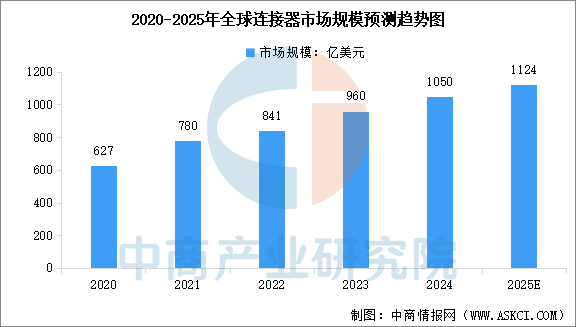

1.全球连接器市场规模

随着下游产业的发展和连接器本身技术的更新迭代,连接器已成为设备中能量、信息稳定流通的桥梁,全球连接器市场规模保持稳定增长的态势。中商产业研究院发布的《2025-2030年中国连接器行业分析及发展预测报告》显示,2020-2024年全球连接器市场规模从627亿美元增长至1050亿美元,期内年均复合增长率达13.8%。中商产业研究院分析师预测,2025年全球连接器市场规模将达到1124亿美元。

数据来源:Bishop&Associates、中商产业研究院整理

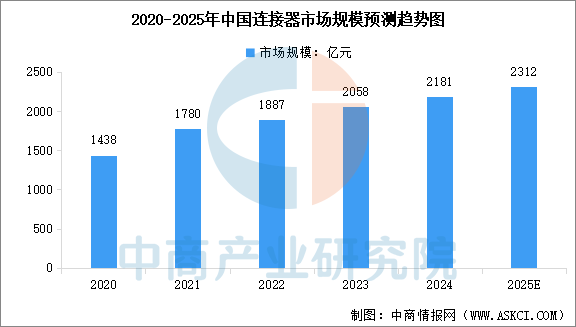

2.中国连接器市场规模

中国连接器市场持续增长,占据全球连接器市场规模首位。中商产业研究院发布的《2025-2030年中国连接器行业分析及发展预测报告》显示,2023年中国连接器市场规模达到2058亿元,较上年增长9.1%,2024年市场规模达到约2181亿元。中商产业研究院分析师预测,2025年中国连接器市场规模将达到2312亿元。

数据来源:Bishop&Associates、中商产业研究院整理

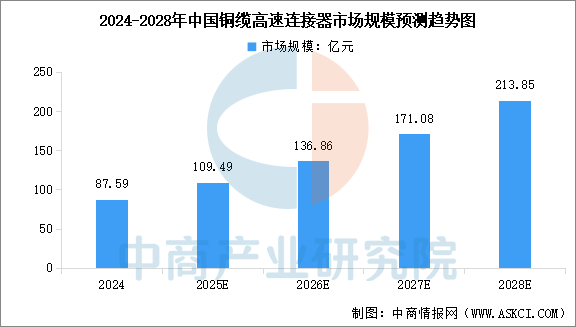

3.铜缆高速连接器市场规模

铜缆高速连接器是一种通过铜材料实现高速信号传输的连接组件,广泛应用于现代通信、数据中心、5G网络以及消费电子产品等领域。中商产业研究院发布的《2025-2030年中国连接器行业分析及发展预测报告》显示,2024年中国铜缆高速连接器市场规模达87.59亿元。随着5G、数据中心等领域对高速传输的要求不断提高,铜高速连接器技术也在不断创新和升级,中商产业研究院分析师预测,2025年中国铜缆高速连接器市场规模将超过100亿元,2028年市场规模将超过200亿元。

数据来源:中商产业研究院整理

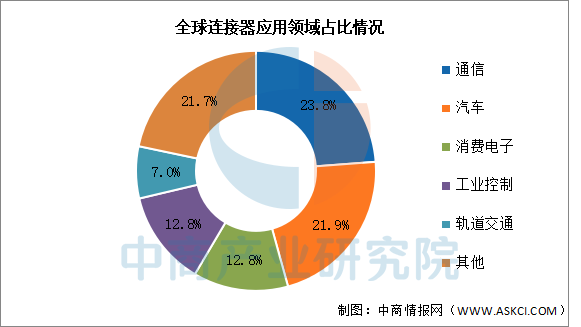

4.应用领域

连接器作为实现电子设备电能、信号传输与交换的电子基础部件,下游应用领域对连接器需求旺盛。从应用领域分布来看,通信、汽车、消费电子、工业控制、轨道交通是连接器最主要应用领域,占比分别达到23.8%、21.9%、12.8%、12.8%及7.0%。

数据来源:中商产业研究院整理

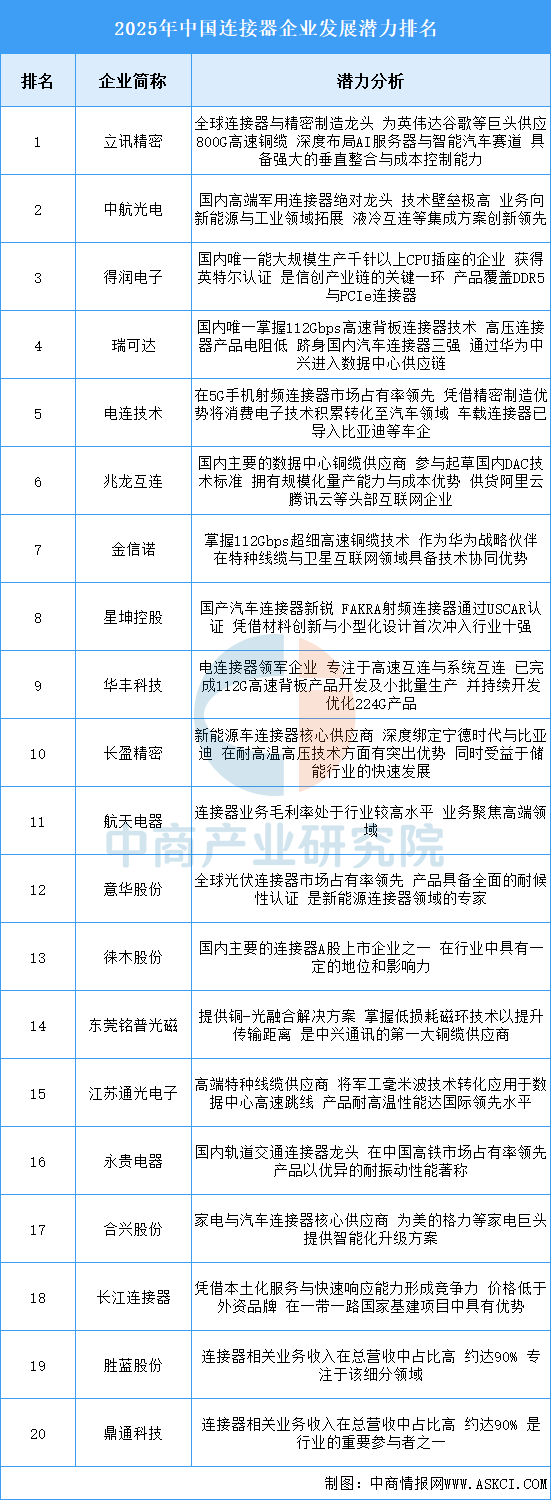

5.企业潜力排行

当前行业在人工智能、智能电动汽车普及以及5G-Advanced商用部署等多重技术浪潮的驱动下,正经历深刻的变革。未来竞争的关键将更侧重于上游核心材料的掌控、前沿技术(如224G更高速度传输技术)的研发突破以及全球化产能布局的效率。然而,国际技术壁垒的突破、供应链的稳定性和可能出现的产能结构性过剩等挑战,仍需通过持续的研发投入和产业链协同创新来应对。那些在高速传输、电源管理和特定应用场景(如车载、军工) 领域建立起核心技术壁垒,并能与下游头部客户形成深度绑定的企业,将在未来的市场格局中占据更有利的位置。

资料来源:中商产业研究院整理

四、连接器行业重点企业

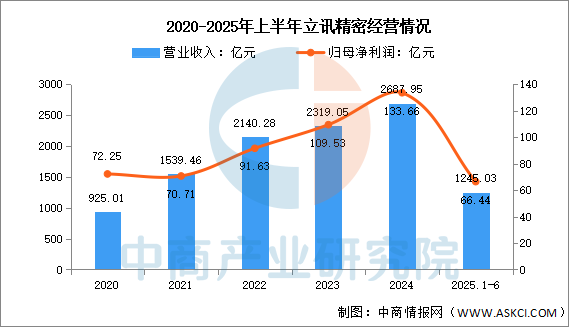

1.立讯精密

立讯精密工业股份有限公司的主营业务是连接器产品研发、生产和销售。立讯精密的主要产品是消费电子、通信及数据中心、汽车、医疗等领域相关零组件。立讯精密已从传统的消费电子连接器龙头,成功转型为横跨消费电子、汽车、通信的多元化精密连接器等互连方案制造平台。其连接器业务在这三大领域的表现,清晰地勾勒出连接器行业的发展路径。

2025年上半年实现营业收入1245.03亿元,同比增长20.18%;实现归母净利润66.44亿元,同比增长23.13%。

数据来源:中商产业研究院整理

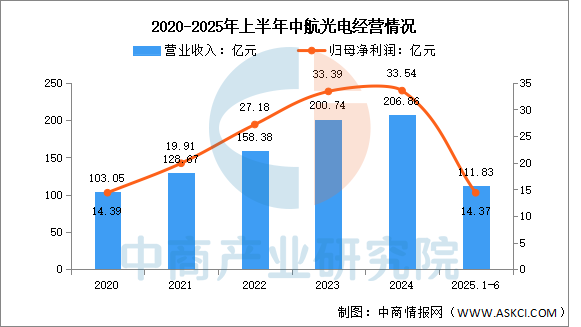

2.中航光电

中航光电科技股份有限公司的主营业务是中高端光、电、流体连接技术与产品的研究与开发。中航光电的主要产品是光、电、流体连接器,光电子器件,线缆组件及集成化设备。

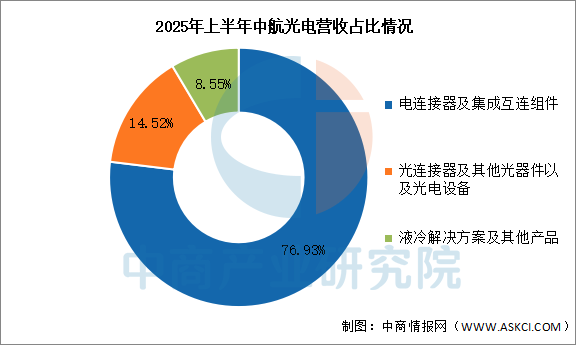

2025年上半年实现营业收入111.83亿元,同比增长21.59%;实现归母净利润14.37亿元,同比下降13.85%。2025年上半年主营产品包括电连接器及集成互连组件、光连接器及其他光器件以及光电设备,营收分别占整体的76.93%、14.52%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

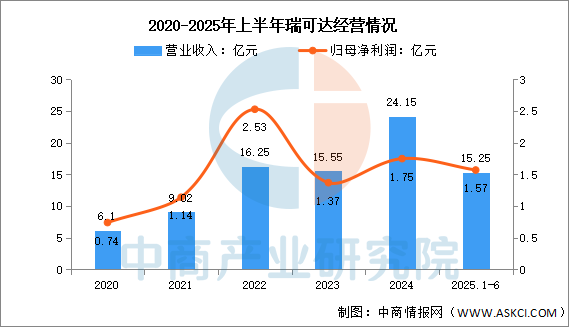

3.瑞可达

苏州瑞可达连接系统股份有限公司的主营业务是连接器产品的研发、生产、销售和服务。瑞可达的主要产品是新能源连接器、通信连接器、其他连接器。

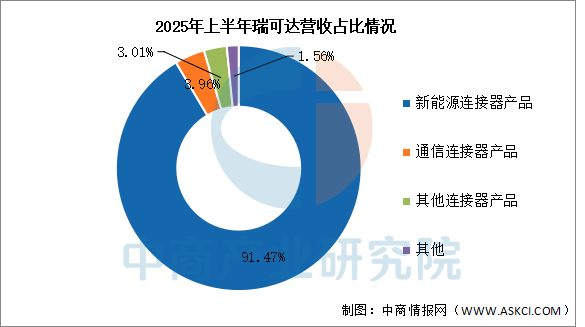

2025年上半年实现营业收入15.25亿元,同比增长59.19%;实现归母净利润1.57亿元,同比增长141.54%。2025年上半年主营产品包括新能源连接器产品、通信连接器产品、其他连接器产品,营收分别占整体的91.47%、3.96%、3.01%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

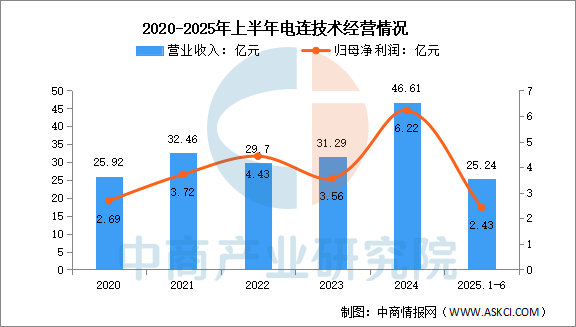

4.电连技术

电连技术股份有限公司的主营业务是微型电连接器及互连系统相关产品、POGOPIN产品以及PCB软板产品的技术研究、设计、制造和销售服务。电连技术的主要产品是射频连接器及线缆组件、电磁兼容件、软板、汽车连接器、其他。

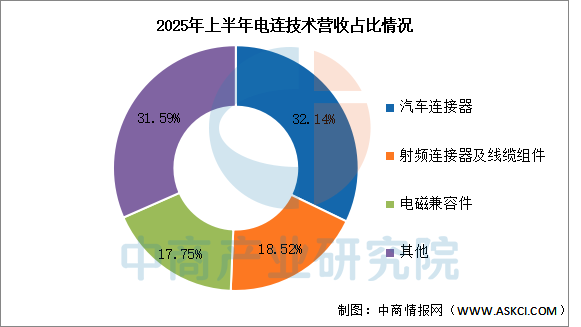

2025年上半年实现营业收入25.24亿元,同比增长17.72%;实现归母净利润2.43亿元,同比下降21.1%。2025年上半年主营产品包括汽车连接器、射频连接器及线缆组件、电磁兼容件,营收分别占整体的32.14%、18.52%、17.75%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

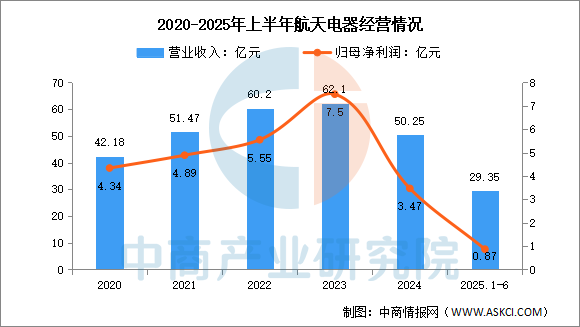

5.航天电器

贵州航天电器股份有限公司的主营业务是高端连接器与互连一体化产品、微特电机与控制组件、继电器、光电器件等产品的研制和销售。航天电器的主要产品是继电器、连接器及互连一体化产品、电机与控制组件、光通信器件。

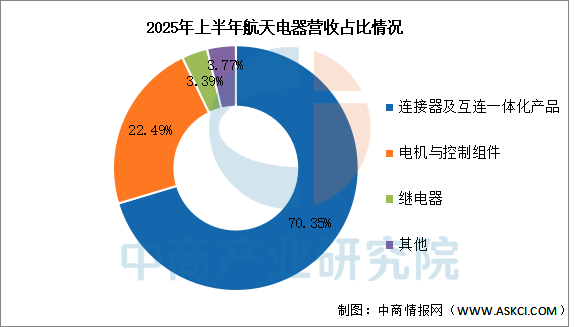

2025年上半年实现营业收入29.35亿元,同比增长0.48%;实现归母净利润0.87亿元,同比下降77.4%。2025年上半年主营产品包括连接器及互连一体化产品、电机与控制组件、继电器,营收分别占整体的70.35%、22.49%、3.39%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、连接器行业发展前景

1.技术突破驱动产业核心竞争力提升

中国连接器行业通过材料创新与工艺优化,显著提升产品性能与可靠性。高频高速连接器支持5G/6G通信设备的数据传输需求,满足低延迟与高带宽要求;微型化连接器适配消费电子设备轻薄化趋势,在AR/VR设备中实现稳定信号传输。新能源汽车高压连接器突破绝缘材料与散热技术瓶颈,保障800V平台安全运行。这些技术进步推动行业从基础元件制造向高端定制化解决方案转型,帮助企业在全球产业链中构建技术壁垒。

2.应用场景拓展激活多元化需求

连接器技术向新能源汽车、储能系统、低空经济等新兴领域渗透,创造增量市场。车载以太网连接器支持自动驾驶多传感器数据融合;储能系统专用连接器解决高电流传输稳定性问题;无人机与机器人关节连接器需兼顾轻量化与耐疲劳特性。场景创新推动产品从通用型向专用型演进,帮助行业摆脱传统消费电子市场的周期性波动,构建可持续增长模式。

3.产业链协同增强供应链自主可控

上游材料国产化与下游应用深度绑定提升产业韧性。本土企业突破液晶聚合物等高端工程塑料量产技术,降低对进口原材料依赖;整车厂与连接器企业联合开发定制化接口,缩短产品验证周期。全链条协同优化研发效率,帮助行业应对国际供应链波动风险,保障新能源汽车、数据中心等战略领域的组件供应安全。