存储市场迎来超级周期 Q4全面涨价模组厂商“存货为王”

关键词: 存储厂商减产 DDR4价格上涨 NAND Flash涨价潮 存储行业周期 存储

2025年以来各大存储厂商均发布减产计划,美光预计减产10%,三星预计减产15%,海力士预计上半年减产10%,铠侠自2024年12月开始减产,在原厂减产大背景下,存储市场库存去化明显。具体来看,DRAM方面,2024年Q3部分原厂将传统DRAM产能转至DDR5、HBM等更高利润的产品,2025年海外多家存储原厂接连宣布将停产DDR4、LPDDR4X等旧制程DRAM产品。

受此影响,DDR4、LPDDR4X、DDR5、NAND Flash价格自二季度起开启轰轰烈烈的涨价潮,整个价格已经连续五个月大幅上涨。未来随着HBM产能挤占叠加新旧制程切换影响,诸如恺侠等原厂的产能已经销售一空,DDR5、NAND Flash供应持续趋于紧张,整个存储市场有望迎来涨价行情的超级周期。

近段时间以来,包括低端资源在内的NAND、DRAM供应持续紧张,现货贸易端控盘严重,渠道厂商可承受价格范围内的资源基本颗粒难觅,控货涨价持续笼罩于渠道市场当中,现货市场强势拉涨SSD和DDR4、DDR5内存条价格。

根据CFM数据显示,截至本周(10月13日—10月18日),DDR5 16G/DDR4 16G/DDR3 4G均价为10.343/24.167/2.72美金,相较上周同比+20.59%/+11.11%/6.12%,相较上月同比+58.73%/+43%/+33.46%,DDR5补张加速。

NAND Flash方面,截至本周(10月13日—10月18日),大容量1Tb QLC/1Tb TLC/512Gb TLC/256Gb TLC wafer均价为6/6.7/4.2/3.4美金,相较上周同比+17.6%/+17.5%/+20%/+6.3%,相较上月同比+22.4%/+21.8%/+31.3%/+13.3%,涨价明显加速。

存储迎来新一轮“超级涨价周期”

面对存储产品强势的市场表现,国际投行摩根士丹利在研报中指出,AI驱动下存储行业供需失衡加剧,预计将开启持续数年的“超级周期”,到2027年全球存储市场规模有望向3000亿美元迈进,存储芯片行业或正迎来新一轮产业周期的起点。

对于本轮行情,德邦证券在研报中分析,存储行业本轮受AI驱动,持续性可能更强。

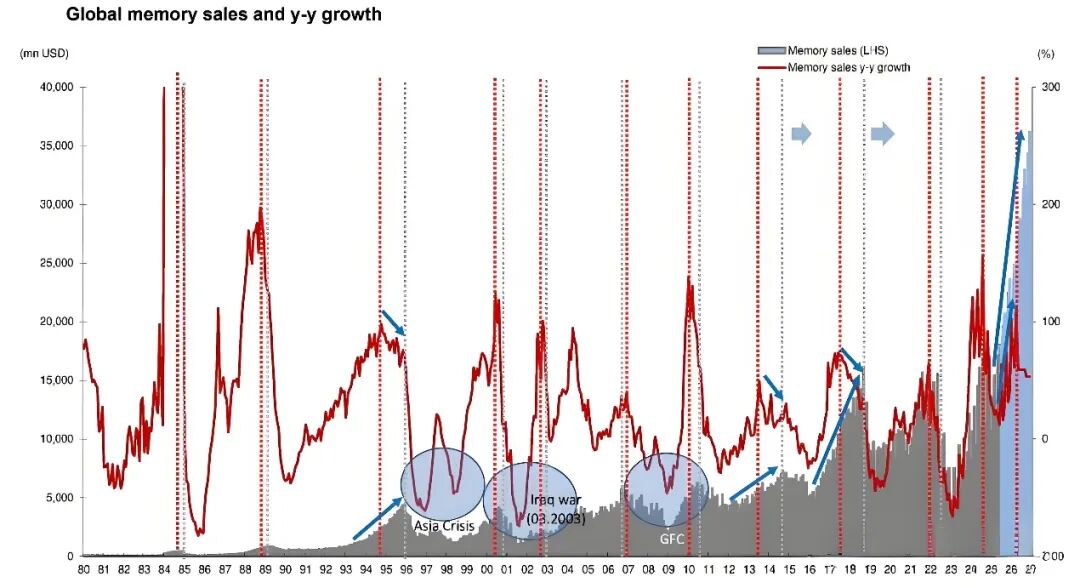

拉长时间来看,从2016年至今,存储行业经历了三轮周期。2016至2019年为第一轮上行周期,其核心驱动力在于DDR4内存的加速渗透与技术换代,推动存储价格持续上涨。尽管同期手机、PC等终端设备的出货量并未显著增长,但以手机游戏为代表的高性能应用迅速普及,显著提升了终端对内存带宽与容量的需求,进而带动下游厂商对DDR4内存的采用率快速提升,推动其在主流市场的渗透率大幅攀升。

2020年至2023年周期的核心驱动力主要来自消费电子终端需求的集中释放。2020至2021年,受全球新冠疫情持续影响,远程办公、在线教育等新型工作与学习模式广泛普及,显著拉动了笔记本电脑、智能手机等设备的需求,成为存储芯片需求扩张的重要引擎。

2024年开启的新周期核心受益AI基建带来的需求增长。对此,德邦证券分析:本轮存储行业的上行周期,和2016-2019年、2020-2023年有所不同,前两轮周期本质更多依托消费端发力,而本轮存储产品的需求更多源自大型科技公司在AI时代的算力基建,持续性可能更强。

面对这一轮新周期的强劲,威刚董事长陈立白日前表示,当今DRAM内存、NAND闪存、固态硬盘、机械硬盘四大存储类别全面缺货涨价实乃其三十余年存储业生涯中前所未见,而这背后是CSP云服务供应商大举采购的强劲需求。

那么如何看待这一轮存储后市的表现?威刚董事长陈立白表示,看好第四季才是存储大多头的起点,也是存储严重缺货的开始,明年产业荣景可期。不少知名存储分析师均表示,DRAM及NAND闪存市场目前均出现缺货现象,且缺货情况较此前预测更为严峻,预计今年四季度及2026年行业价格将进一步上涨。

“存货为王” 四季度将迎来全面上涨

可以看到,每一轮的存储周期,都离不开原厂控产干预。尤其是今年以来,在原厂供应干预下,现货贸易端包括NAND和DRAM在内的所有资源价格快速上涨。在上游资源日益走高且供应收紧的影响下,相对应的产品生产成本大幅走高,服务器、手机、PC等各应用端的存储成品全面掀起涨价潮。

据行业人士透露,现在原厂控制出货,还要持续抬高价格,模组厂也很难拿到wafer,这样一来模组厂商将会更加惜售现有的存货,四季度成品涨价就看wafer新报价的涨幅。

如此一来,在上游资源控货驱动下,市场需求不断演变,存储模组厂商普遍并不急于接单而严格控制出货节奏,这将成为影响整个存储市场行情走向的主要因素。那么,在这一现况下,存储模组厂正是“存货为王”的时刻。

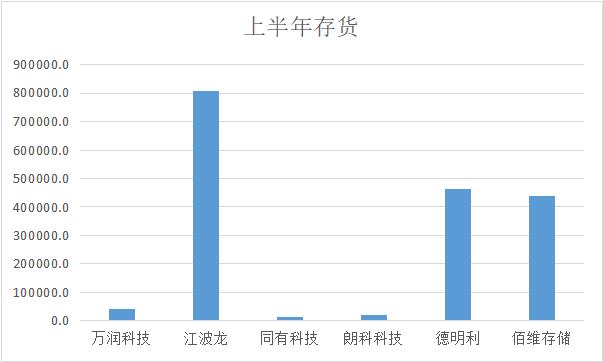

从A股上市公司佰维存储、江波龙、万润科技、德明利、朗科科技、同有科技披露的存货来看,江波龙、佰维存储和德明利上游资源稳固,存货居前。

从存货来看,上半年江波龙存货807615.8102万元稳居行业第一,德明利存货464262.8646万元位居第二,佰维存储存货438233.6312万元居第三,万润科技存货40913.9034万元,朗科科技存货20122.9718万元,同有科技存货40913.9034万元。

不过,除了存货持续受益之外,存储产品的这一轮涨价,不同于以往由消费端需求推动的周期,AI服务器带动的SSD需求将会驱动涨价的主因之一。德邦证券指出,本轮存储芯片需求源自大型科技公司在AI时代的算力基建,持续性可能更强。随着AI应用场景的持续扩展,存储芯片市场的高景气度可能只是刚刚开始。

德明利也表示,存储价格受供需结构变化、产能转移及新兴需求增长等多重因素影响,预计四季度存储价格有望维持上涨趋势。佰维存储也回应称,目前存储价格持续回升,叠加传统旺季的备货动能,以及AI眼镜等新兴应用需求旺盛,从当前时点来看,景气度仍会持续。

作为国内营收排名靠前的存储大厂江波龙表示,关于在原厂大幅提价背景下,公司对存储价格未来涨幅展望乐观,根据第三方媒体报道,继美光向渠道通知存储产品即将上涨20%~30%之后,近日三星通知大客户第四季度DRAM类LPDDR4X、LPDDR5/5X协议价格预计上涨15%-30%以上,NAND类eMMC/UFS协议价格预计涨幅5%-10%。根据CFM闪存市场预测,随着AI服务器出货规模持续扩大,下半年服务器NAND市场备货需求升温,手机新品发布将催生新一轮换机需求,叠加存储晶圆原厂兼顾投入产出比的供应策略影响,四季度存储市场价格将迎来全面上涨。