2025年中国数字医疗行业市场前景预测研究报告(简版)

关键词: 数字医疗 数字医疗行业发展现状 数字医疗重点企业 数字医疗发展前景 政策支持

中商情报网讯:数字医疗是数字技术与医疗场景深度融合的新型领域,通过健康医疗数据的产生、收集、分析与应用,实现诊疗全流程优化,为医疗健康行业各相关方及医疗卫生系统建设带来全新价值。

一、数字医疗的定义

数字医疗是一个广义的概念,它指的是利用数字技术(如互联网、人工智能、大数据等)来预防、诊断、治疗和管理疾病,并促进整体健康的一种现代化医疗模式。数字医疗不仅仅是简单地将纸质病历电子化,而是对整个医疗健康服务体系的重构和升级,其核心目标是提高医疗服务的效率、质量和可及性,同时降低成本。

资料来源:中商产业研究院整理

二、数字医疗行业发展政策

为推动数字医疗产业发展,我国政府相关部门发布了《关于进一步推动互联网医疗服务发展和规范管理的通知》《“数据要素×”三年行动计划(2024—2026年)》《医药工业数智化转型实施方案(2025—2030年)》《国务院关于深入实施“人工智能+”行动的意见》《关于大力发展数字消费共创数字时代美好生活的指导意见》等一系列政策文件,从政策体系完善、资金投入加大、技术创新推动、医疗资源优化、服务质量提升等多方面给予支持。

资料来源:中商产业研究院整理

三、数字医疗行业发展现状

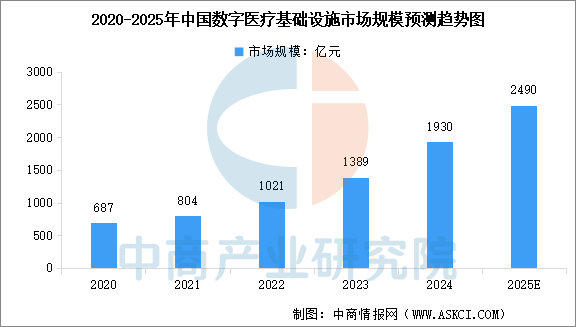

1.数字医疗基础设施

数字医疗基础设施是数字医疗服务的基础。数字医疗基础设施包括一套基于数字技术、网络技术、通信技术、电子技术和信息技术的用于医疗目的的基础设施和系统,是一种由医疗数字化驱动的创新型现代服务系统。中商产业研究院发布的《2025-2030年中国数字医疗行业市场调研及投资前景预测报告》显示,2024年中国数字医疗基础设施市场规模达到约1930亿元,近五年年均复合增长率达29.46%。中商产业研究院分析师预测,2025年中国数字医疗基础设施市场规模将达到2490亿元。

数据来源:中商产业研究院整理

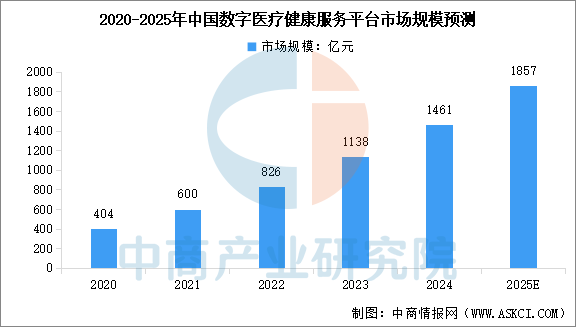

2.数字医疗服务平台

数字医疗健康服务平台市场主要包括针对医疗健康机构及医护人员的在线营销解决方案以及针对个人用户的在线健康服务。中商产业研究院发布的《2025-2030年中国数字医疗行业市场调研及投资前景预测报告》显示,2024年中国数字医疗健康服务平台市场规模为1461亿元,近五年年均复合增长率达37.90%。中商产业研究院分析师预测,2025年中国数字医疗健康服务平台市场规模将达到1857亿元。

数据来源:中商产业研究院整理

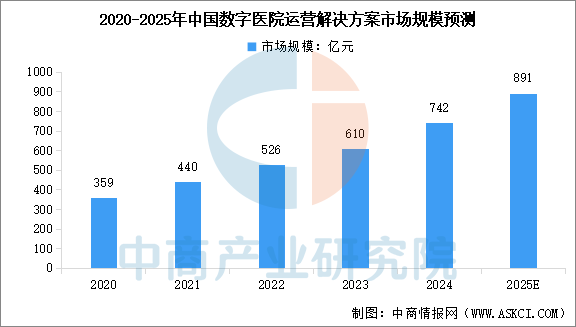

3.数字医院解决方案

数字医院通过医院信息系统、临床信息系统、放射科信息管理系统、实验室信息系统、电子病历管理系统、医学影像系统、办公自动化系统等子系统实现诊疗信息与管理数据的数字化采集与传输,推动医疗资源整合与业务流程优化。中商产业研究院发布的《2025-2030年中国数字医疗行业市场调研及投资前景预测报告》显示,2024年中国数字医院运营解决方案市场规模为742亿元,近五年年均复合增长率为19.90%。中商产业研究院分析师预测,2025年中国数字医院运营解决方案市场规模将达到891亿元。

数据来源:中商产业研究院整理

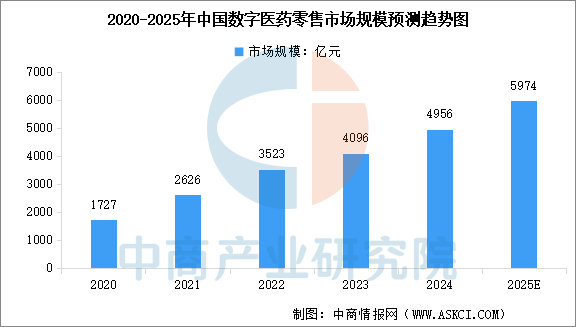

4.数字医药零售市场

数字医药零售市场已成为中国医药零售市场日益重要的一部分,涵盖医药健康用品、医疗器械和营养品等在线销售。中商产业研究院发布的《2025-2030年中国数字医疗行业市场调研及投资前景预测报告》显示,中国数字医药零售市场规模由2020年的1727亿元增至2024年的4956亿元,2020年至2024年的复合年增长率为30.15%。中商产业研究院分析师预测,2025年中国数字医药零售市场规模将达到5974亿元。

数据来源:中商产业研究院整理

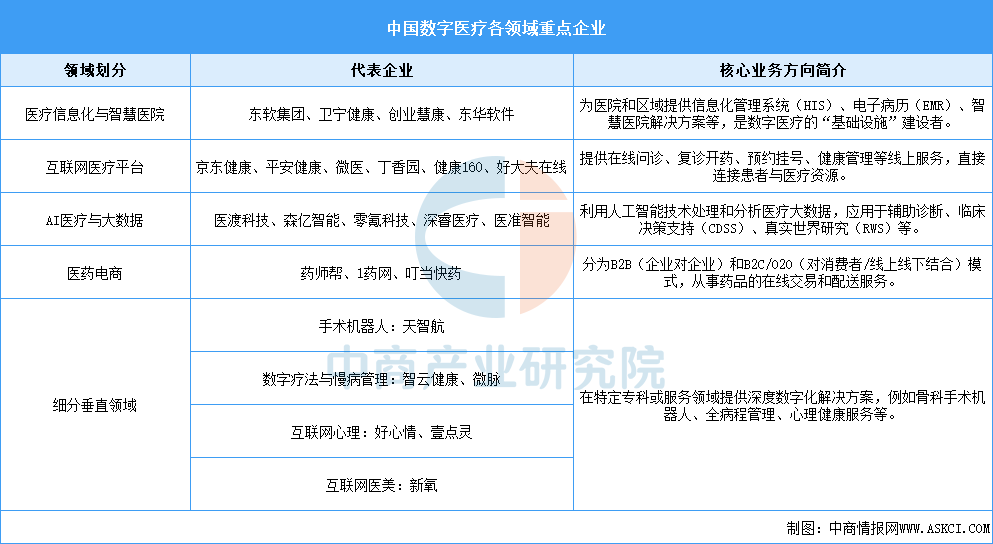

5.数字医疗各领域代表企业

中国数字医疗各领域涌现出众多优秀企业,它们在不同细分市场中发挥着重要作用。以下是一些主要的数字医疗企业及其业务领域:

资料来源:中商产业研究院整理

四、数字医疗行业重点企业

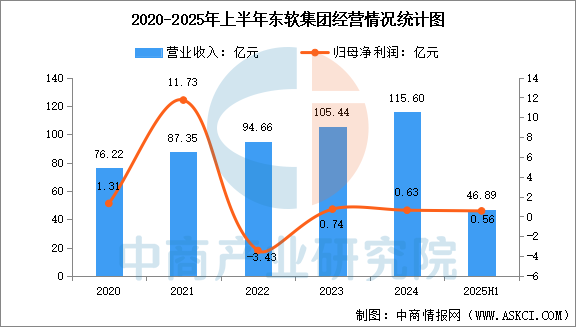

1.东软集团

东软成立于1991年,是中国第一家上市的软件公司。在医疗健康及社会保障领域,公司连续多年在医保信息系统、人社IT解决方案等领域保持市场份额第一,在中国核心诊疗系统市场处于领先地位,并在医学影像信息系统领域居市场份额第一。2025年上半年,公司签署近20个千万级医疗健康项目订单;新增助力13家、累计助力79家医院客户通过国家电子病历系统功能应用水平高级别(五级及以上)评级,其中七级1家、六级18家,过级数量及过级率等指标均稳居行业首位。

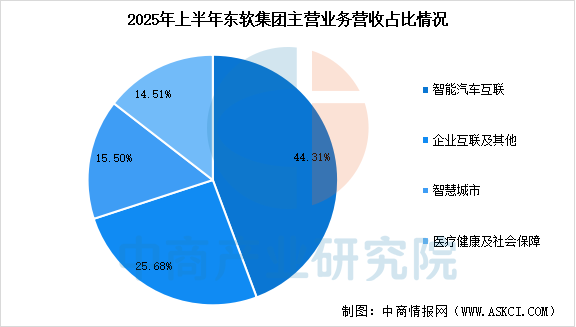

2025年上半年,东软集团营业收入为46.89亿元,同比增长9.08%,归母净利润为5627.04万元,同比下降42.75%。上半年,公司医疗健康及社会保障收入业务6.804亿元,占比14.51%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

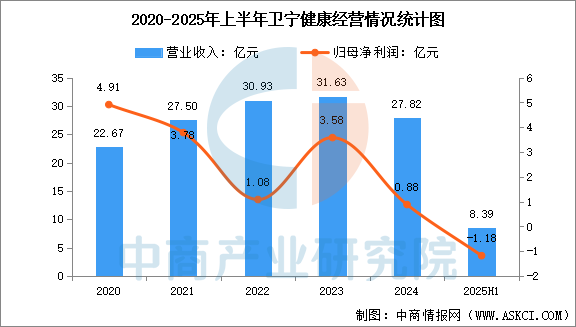

2.卫宁健康

卫宁健康科技集团股份有限公司自成立以来一直集研发、销售和技术服务为一体,为客户提供“一体化”的解决方案,致力于提供医疗健康卫生信息化解决方案,不断提升人们的就医体验和健康水平。通过持续的技术创新,自主研发适应不同应用场景的产品与解决方案,业务覆盖智慧医院、区域卫生、基层卫生、公共卫生、医疗保险、健康服务等领域,是中国医疗健康信息行业具有竞争力的整体产品、解决方案与服务供应商。

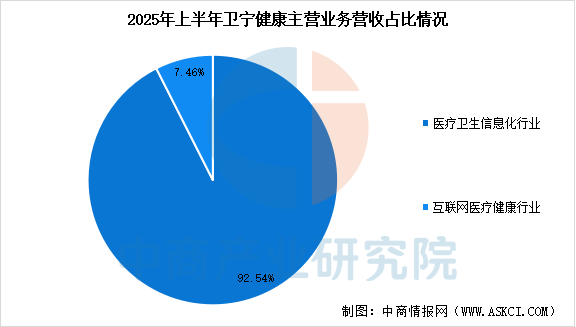

2025年上半年,卫宁健康营业总收入8.39亿元,同比下降31.43%,归母净利润亏损1.18亿元,同比减少491.04%。上半年,公司医疗卫生信息化行业收入7.765亿元,占比92.54%,互联网医疗健康行业收入6263万元,占比7.46%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

3.医渡科技

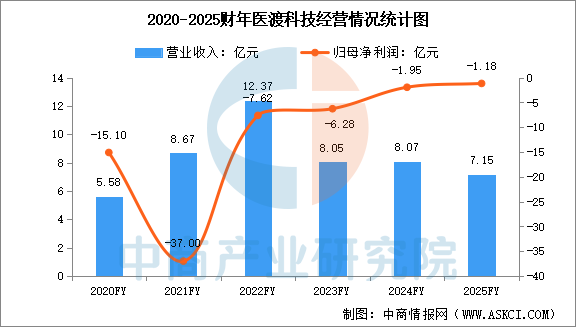

医渡科技成立于2014年,公司自成立之初即专注于医疗智能开发与应用。集团着力解决在公共卫生、研究、诊疗三大医疗场景下智能化应用的痛点,通过医疗智能基建为行业赋能,促进构建安全、普惠、价值导向的智能医疗体系。截至3月31日的12个月内,公司实现营业收入7.15亿元,同比下降11.41%,归母净利润亏损1.18亿元,上年同期亏损1.95亿元。

数据来源:中商产业研究院整理

4.京东健康

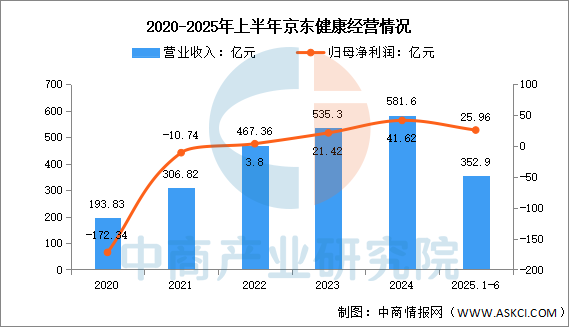

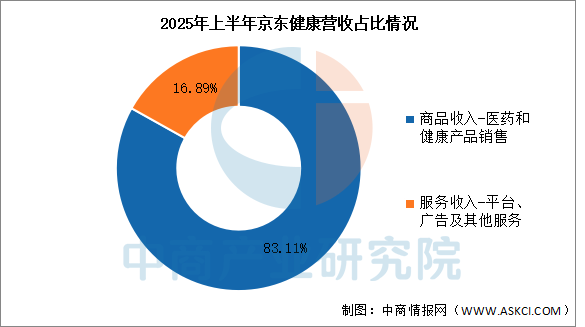

京东健康股份有限公司成立于2018年,公司致力于打造以医药及健康产品供应为核心,医疗服务为抓手,数字驱动的用户全生命周期全场景的健康管理平台。京东健康通过建立医疗健康产品和服务的端到端、全渠道的体系,重新定义用户管理个人健康的方式。2025年上半年,京东健康实现营业收入352.9亿元,同比增长24.51%,实现归母净利润25.96亿元,同比增长27.44%。上半年,公司医药和健康产品销售营收占整体的83.11%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

5.健康160

健康160起源于深圳,经过多年的发展,已逐渐成长为国内数字医疗健康服务领域的领军企业。公司于2023年8月成立健康160国际有限公司,并在开曼群岛注册。2025年9月,健康160国际有限公司在香港挂牌上市。健康160的业务涵盖医药健康用品批发零售、数字医疗解决方案及线上线下综合服务,提供严肃医疗及消费医疗服务。根据弗若斯特沙利文,健康160是2024年中国数字医疗健康综合服务行业最大的数字医疗健康服务平台。

五、数字医疗行业发展前景

1.政策支持:顶层设计推动行业规范化与资源下沉

国家层面通过系列政策为数字医疗保驾护航。2016年《关于促进“互联网+医疗健康”发展的意见》明确鼓励在线诊疗、电子处方流转,2022年《“十四五”数字健康发展规划》进一步提出建设全国统一医疗健康大数据平台。医保支付改革中,DRG/DIP付费模式倒逼医院提升效率,而数字医疗通过优化流程(如智能分诊、电子病历共享)助力医院控费。此外,政策推动医疗资源向基层倾斜,如“互联网+基层医疗”项目使偏远地区患者通过远程设备获得专家诊断,缓解了城乡医疗不均衡问题。政策红利与监管框架的完善,为行业提供了稳定的发展环境。

2.技术创新:5G、AI与大数据驱动医疗效率革命

数字医疗的快速发展得益于前沿技术的深度融合。5G网络的高速低延迟特性,使远程手术指导、实时影像传输成为可能,例如基层医院可通过5G连接三甲医院专家进行远程会诊,突破地域限制。人工智能(AI)在医学影像识别、疾病预测等领域的应用显著提升诊断效率,如AI辅助肺结节检测准确率已超过部分初级医生。同时,大数据技术整合电子病历、基因组学等多元数据,构建个性化健康模型,为精准医疗提供支撑。例如,基于患者历史数据的AI系统可预测糖尿病并发症风险,提前干预。技术迭代不仅降低了医疗成本,还推动了“以患者为中心”的服务模式转型。

3.社会需求:老龄化与健康意识提升催生市场蓝海

中国老龄化加速(65岁及以上人口占比超14%)与慢性病高发(如高血压患者达2.45亿),传统医疗模式难以满足持续增长的诊疗需求。数字医疗通过可穿戴设备、健康管理APP等工具,实现慢性病患者的居家监测与动态干预,例如智能手环实时传输心率、血压数据至医生端,降低住院率。同时,公众健康意识增强,年轻群体对线上问诊、健康咨询的接受度显著提升,疫情期间互联网医院日均问诊量激增300%。此外,商业保险与数字医疗的结合(如“医+药+险”闭环)进一步释放消费潜力,形成从预防到治疗的全周期服务生态。社会需求的结构性变化,为数字医疗提供了持续的增长动力。