2025年中国算力芯片产业链图谱及投资布局分析(附产业链全景图)

关键词: 算力芯片 产业链 上游材料设备 中游芯片架构 下游应用领域

中商情报网讯:算力芯片是指用于进行大规模计算的集成电路芯片。随着企业推动端云一体化,2025年端云协同生态将迎来新的机遇,各大云厂商自研芯片异军突起,算力芯片市场将迎来重构的契机。

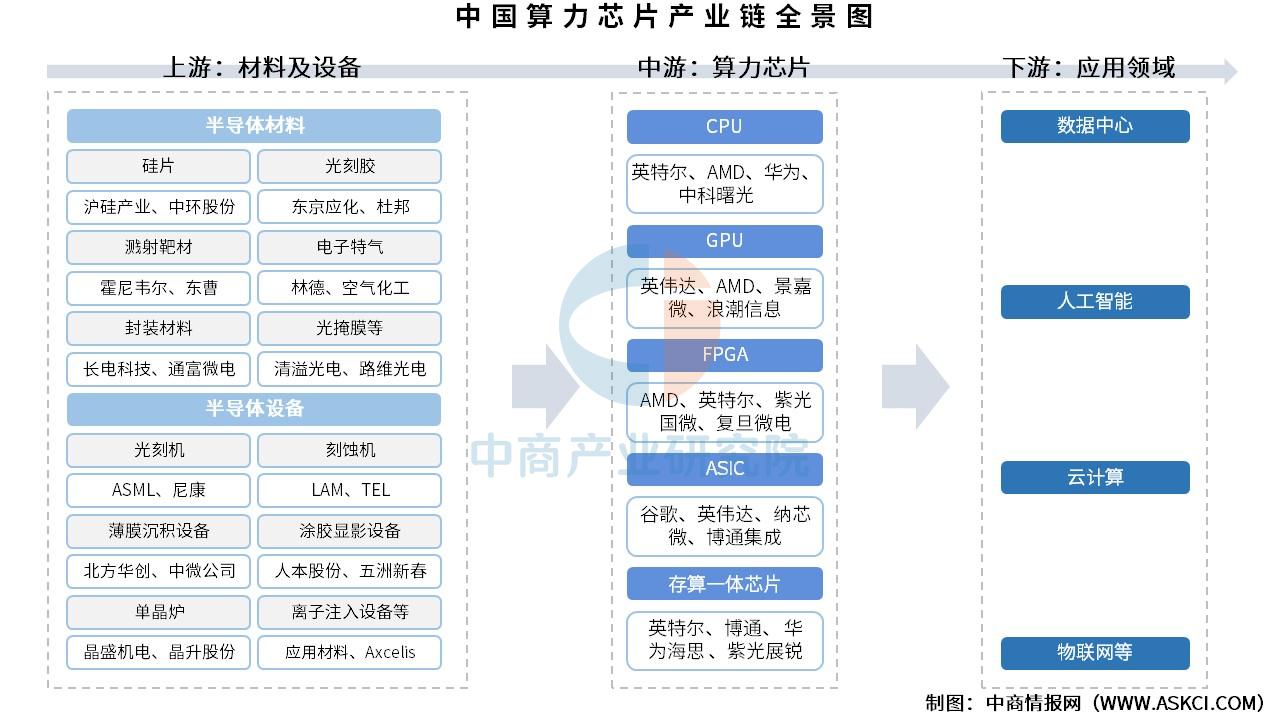

一、产业链

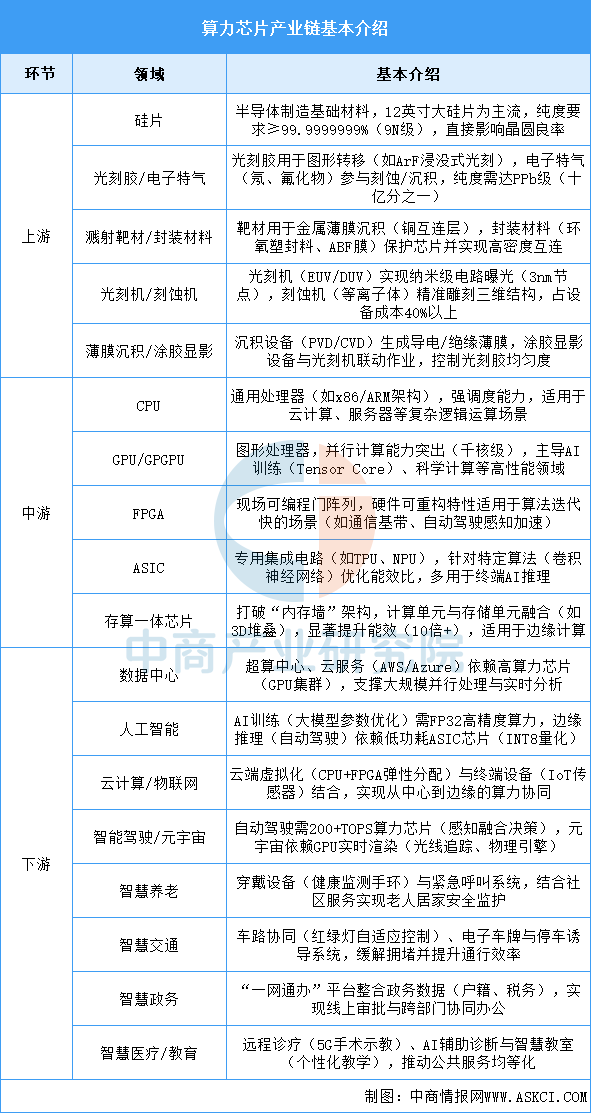

算力芯片产业链上游为材料及设备,材料包括硅片、光刻胶、溅射靶材、电子特气、封装材料、光掩膜等,设备包括光刻机、刻蚀机、薄膜沉积设备、涂胶显影设备、单晶炉、离子注入设备等;中游为算力芯片,可分为CPU、GPU、FPGA、ASIC、存算一体芯片等;下游应用于数据中心、人工智能、云计算、物联网等领域。

资料来源:中商产业研究院整理

算力芯片产业链以上游高壁垒材料设备(如EUV光刻机、高纯硅片)为基础,中游多元化芯片架构(CPU/GPU/ASIC)为核心,通过针对性设计满足下游爆发性场景(AI大模型、自动驾驶)的差异化工需求——例如GPU强攻AI训练、存算一体芯片突破边缘算力瓶颈,未来将围绕制程微缩(2nm以下)、Chiplet异构集成(3D封装)及光电融合持续升级,同时需攻克上游设备国产化(光刻机双工件台)、先进封装良率(CoWoS工艺)及能效比(每瓦算力提升)等核心挑战,支撑全球数字化转型的底层算力需求。

资料来源:中商产业研究院整理

二、上游分析

1.硅片

(1)市场规模

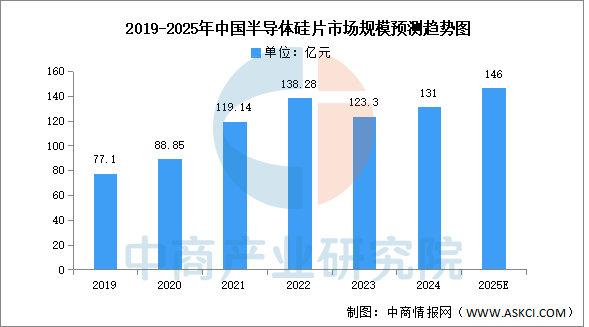

尽管目前主要半导体硅片企业均已启动扩产计划,但其预计产能长期来看仍无法完全满足芯片制造企业对半导体硅片的增量需求,叠加中长期供应安全保障考虑,国内半导体硅片行业仍将处于快速发展阶段。中商产业研究院发布的《2025-2030年全球及中国半导体硅片产业发展趋势分析及投资风险预测报告》显示,2019-2023年中国半导体硅片市场规模从77.10亿元增至123.30亿元,年均复合增长率达12.45%。中商产业研究院分析师预测,2024年中国半导体硅片市场规模将达到131亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

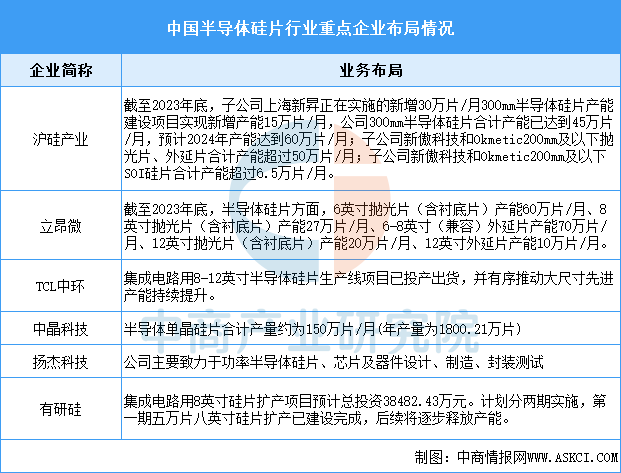

与国际主要半导体硅片供应商相比,中国大陆半导体硅片厂商市场份额较小,技术工艺水平以及良品率控制等与国际先进水平相比仍具有显著差距。国内半导体硅片龙头企业沪硅产业、立昂微、TCL中环、中晶科技等,相关产能及业务布局情况如下图所示:

资料来源:中商产业研究院整理

2.光刻胶

(1)市场规模

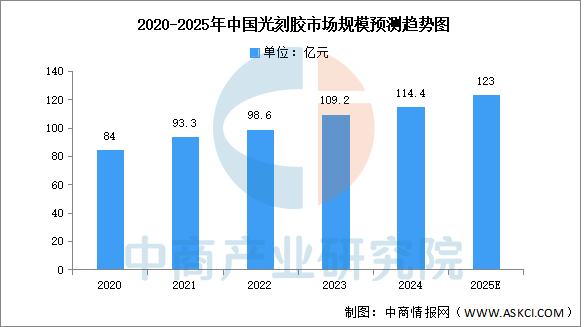

目前,全球光刻胶市场已达到百亿美元规模,市场空间广阔。我国光刻胶产业链逐步完善,且随着下游需求的逐渐扩大,光刻胶市场规模显著增长。中商产业研究院发布的《2025-2030全球及中国光刻胶和光刻胶辅助材料行业发展现状调研及投资前景分析报告》显示,2023年我国光刻胶市场规模约109.2亿元,2024年约增长至114.4亿元。中商产业研究院分析师预测,2025年我国光刻胶市场规模可达123亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

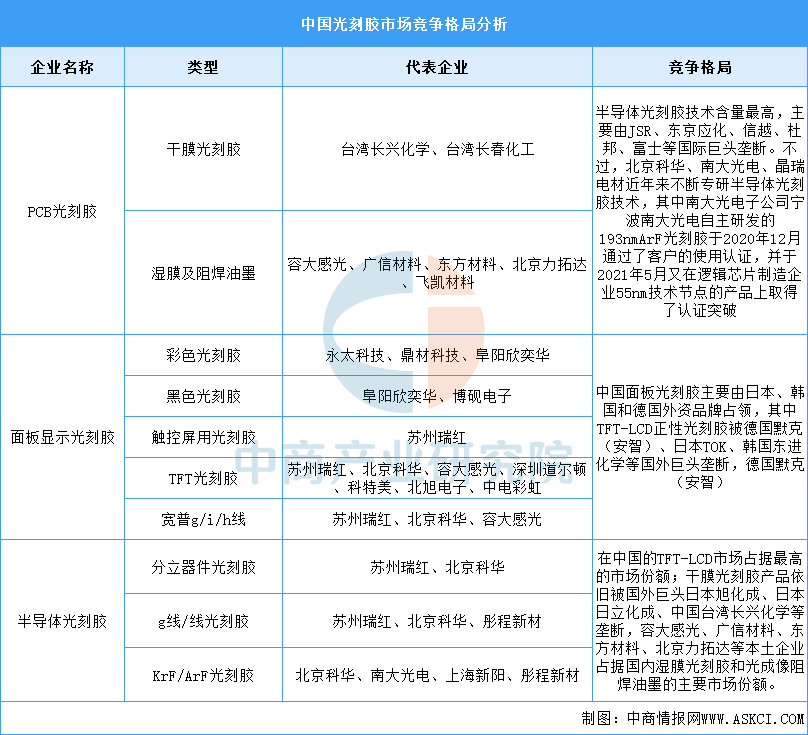

光刻胶的应用领域主要为半导体产业、面板产业和PCB产业。从细分市场来看,在半导体光刻胶市场,由于技术含量最高,市场主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断。具体如图所示:

数据来源:中商产业研究院整理

3.电子特气

(1)市场规模

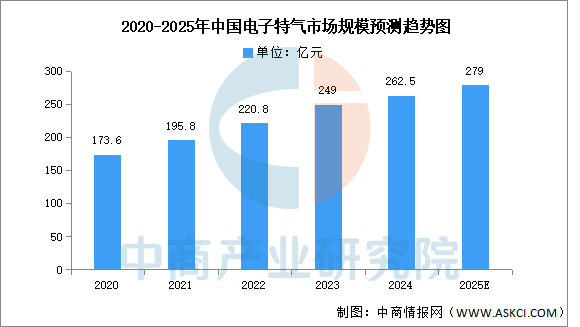

中国电子特气市场规模同样呈现出稳步增长的趋势。中商产业研究院发布的《2025-2030年全球及中国电子特种气体行业前景与市场趋势洞察专题研究报告》显示,2023年中国电子特气市场规模249亿元,2024年市场规模约262.5亿元,中商产业研究院分析师预测,随着集成电路和显示面板等半导体产业的快速发展,电子特气的需求将持续增长,2025年中国电子特气市场规模将达279亿元。

数据来源:中商产业研究院整理

(2)竞争格局

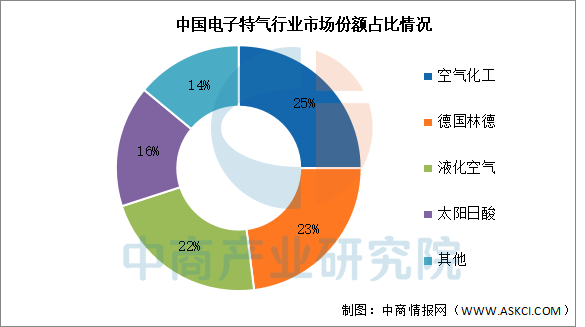

目前,中国电子特气行业以国外企业为主。空气化工市场份额占比最多,达25%。其次分别为德国林德、液化空气、太阳日酸,占比分别为23%、22%、16%。

数据来源:中商产业研究院整理

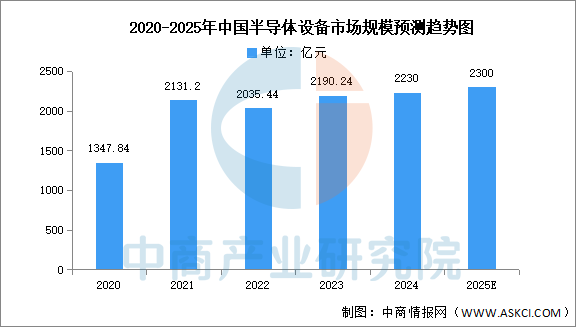

4.半导体设备

(1)市场规模

半导体设备主要包括光刻机、刻蚀设备、薄膜沉积设备、离子注入设备、涂胶显影设备等。中国半导体设备市场规模持续扩张,中商产业研究院发布的《2025-2030年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%,2024年约为2230亿元。中商产业研究院分析师预测,2025年中国半导体设备市场规模将达2300亿元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、研发投入高、制造难度大等特点,是半导体产业中最难攻克却至关重要的一环。

资料来源:中商产业研究院整理

三、中游分析

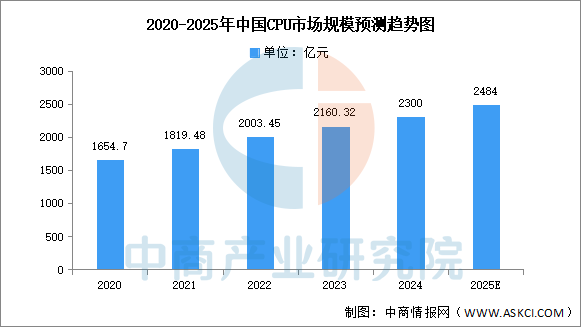

1.CPU

(1)市场规模

CPU的主要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2025-2030年中国CPU市场前景预测深度研究报告》显示,2023年中国CPU行业市场规模约为2160.32亿元,同比增长7.8%,2024年约为2300亿元。中商产业研究院分析师预测,2025年市场规模将增长至2484亿元。

数据来源:中商产业研究院整理

(2)企业布局情况

CPU芯片行业目前呈现出多元化竞争格局。Intel和AMD作为两大巨头,在个人计算机和服务器市场上形成了激烈的竞争态势。同时,国产CPU制造商如龙芯、兆芯和海光等也在积极布局市场,取得了显著进展,逐渐打破了国外厂商在高端市场的垄断地位。

资料来源:中商产业研究院整理

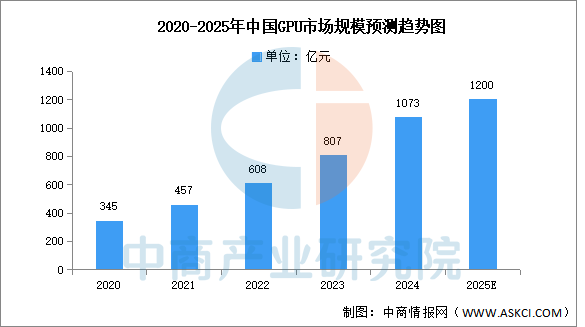

2.GPU

(1)市场规模

作为通用型人工智能芯片,GPU在并行计算能力方面表现出色,特别适用于需要大量并行计算任务的场景,如机器学习和深度学习等。近年来,国内GPU市场正处于快速增长阶段。中商产业研究院发布的《2025-2030年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2023年中国GPU市场规模为807亿元,较上年增长32.78%,2024年约为1073亿元。中商产业研究院分析师预测,2025年中国GPU市场规模将增至1200亿元。

数据来源:中商产业研究院整理

(2)企业布局情况

中国GPU重点企业发展迅速,凭借技术创新和市场拓展,在高性能计算、人工智能、军事等领域取得显著成果,逐步打破国外品牌的市场垄断。重点企业主要包括景嘉微、凌久电子、芯源微、燧原科技、航锦科技、天数智芯、登临科技、华为海思等。具体如图所示:

资料来源:中商产业研究院整理

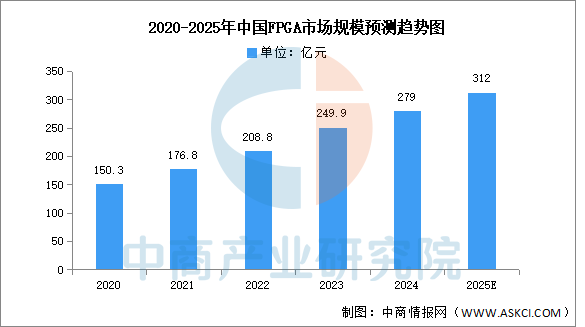

3.FPGA

(1)市场规模

FPGA是一种可编程的集成电路,随着数据中心建设,人工智能和自动驾驶等新兴市场的加速发展,FPGA规模持续增长。中商产业研究院发布的《2025-2030年中国现场可编程门阵列芯片(FPGA芯片)产业调研及发展趋势预测报告》显示,2023年中国FPGA市场规模约为249.9亿元,较上年增长19.68%,2024年约为279亿元。中商产业研究院分析师预测,2025年中国FPGA市场规模将超过300亿元。

数据来源:中商产业研究院整理

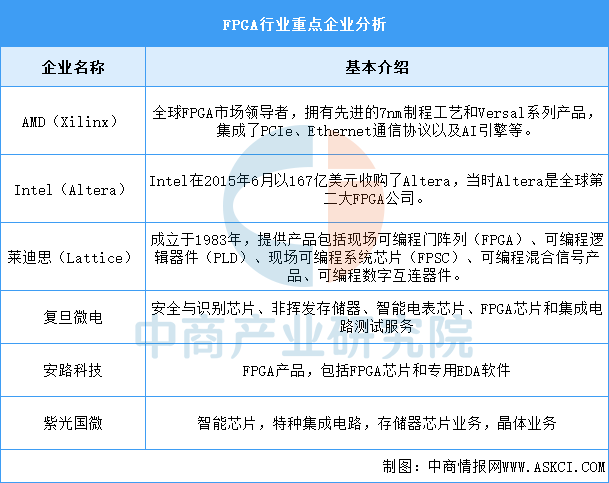

(2)重点企业分析

FPGA竞争格局高度集中,主要由Intel(含Altera)与AMD(Xilinx)等少数几家国际巨头主导,国内外技术水平差距较大,但正在快速发展,在40-55nm和28nm制程技术上,本土厂商已经取得了一定的市场份额。

资料来源:中商产业研究院整理

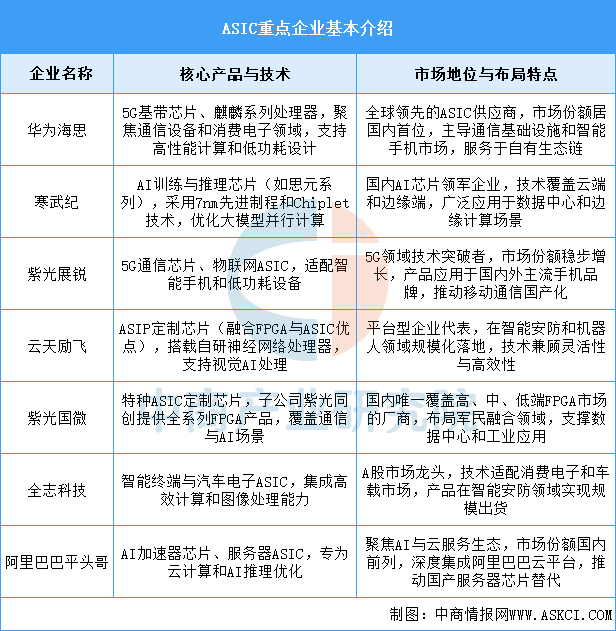

4.ASIC

ASIC行业的重点企业布局呈现多元化竞争态势,核心技术聚焦于AI算力、5G通信和云计算等高端领域,通过定制化设计和先进制程(如7nm及以下)提升性能与能效;国产化进程加速,在半导体制造、消费电子和智能设备市场逐步替代进口产品,并借助国际认证拓展全球供应链;产能布局覆盖从芯片设计到应用落地的全链条,形成技术攻坚、场景适配与生态协同的综合发展体系。

资料来源:中商产业研究院整理

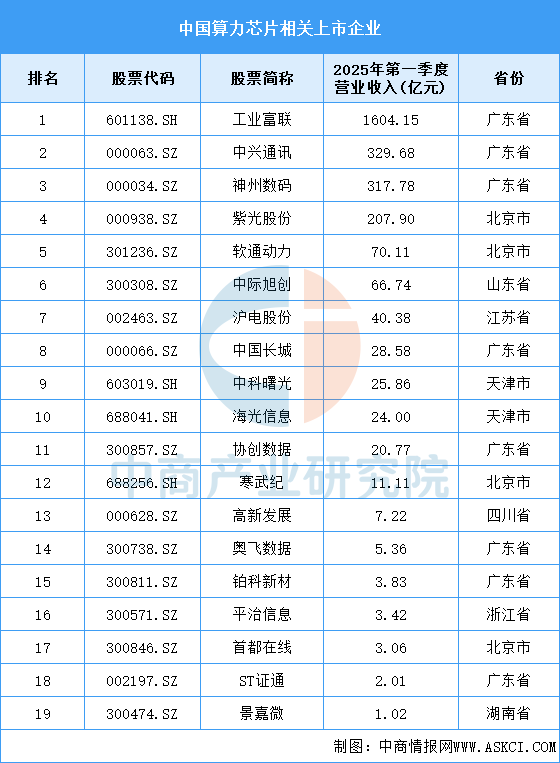

5.重点企业分析

目前,中国算力芯片相关A股上市企业数量较少,其中广东省分布最多,共8家。北京市和天津市分别有4家和2家,排名第二第三。

资料来源:中商产业研究院整理

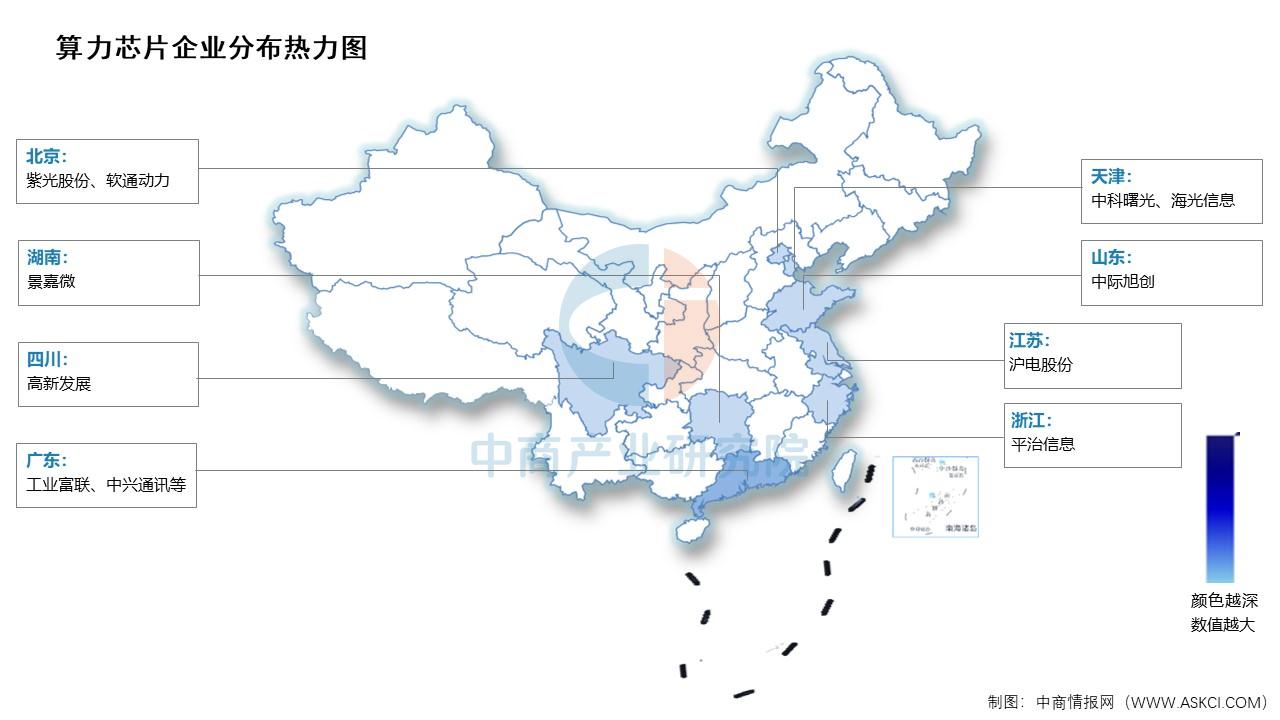

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

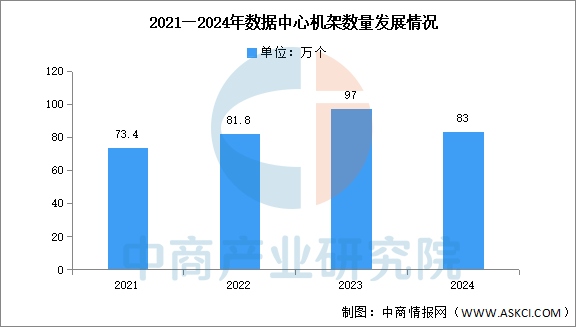

1.数据中心

数据中心建设协调推进。三家基础电信企业持续优化算力基础设施布局,截至2024年底,向公众提供服务的互联网数据中心机架数量83万个,推动提升算网协同和调度能力,提供更加多元化算力服务。

数据来源:工信部、中商产业研究院整理

2.人工智能

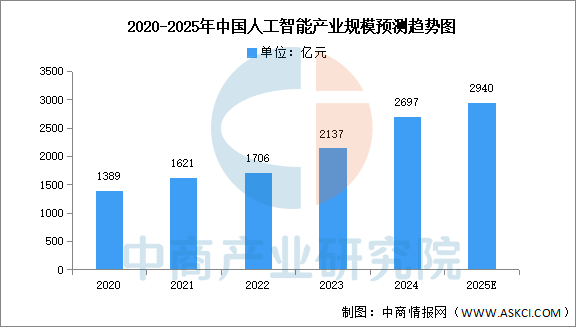

中商产业研究院发布的《2025-2030全球与中国高效率人工智能解决方案市场现状及未来发展趋势》显示,2024年中国AI产业规模为2697亿元,增速26.2%,略低于预期。主要原因为大模型在实际业务场景的表现未完全满足客户需求,且建设成本较高,较多项目仍处于探索阶段。中商产业研究院分析师预测,2025年中国人工智能产业规模将增长至2940亿元。

数据来源:中商产业研究院整理

3.云计算

我国云计算市场保持较高活力。中商产业研究院发布的《2025-2030年中国云计算行业深度分析及发展趋势预测研究报告》显示,2023年我国云计算市场规模达6165亿元,同比增长35.5%,大幅高于全球增速,2024年约为8378亿元。中商产业研究院分析师预测,随着AI原生带来的云计算技术革新以及大模型规模化应用落地,我国云计算产业发展将迎来新一轮增长曲线,预计到2027年我国云计算市场规模将超过2.1万亿元。

数据来源:信通院、中商产业研究院整理