2022年中国电子元器件产业链上中下游市场预测分析(附产业链全景图)

关键词: 电子元器件

中商情报网讯:电子元器件是电子元件和小型的机器、仪器的组成部分,其本身常由若干零件构成,可以在同类产品中通用;常指电器、无线电、仪表等工业的某些零件,是电容、晶体管、游丝、发条等电子器件的总称。

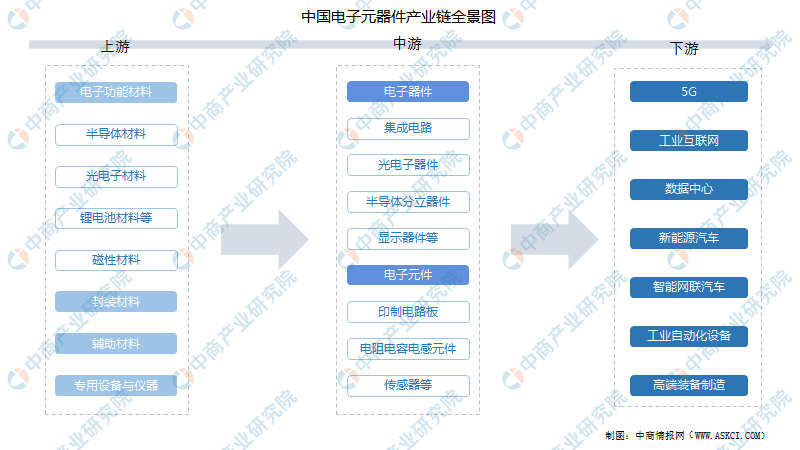

一、产业链

电子元器件上游包括电子功能材料、封装材料、辅助材料、专用设备与仪器;中游为各类电子器件和电子元件;下游应用于5G、工业互联网、数据中心、新能源汽车、智能网联汽车、工业自动化设备及高端装备制造几大领域。

资料来源:中商产业研究院整理

二、上游分析

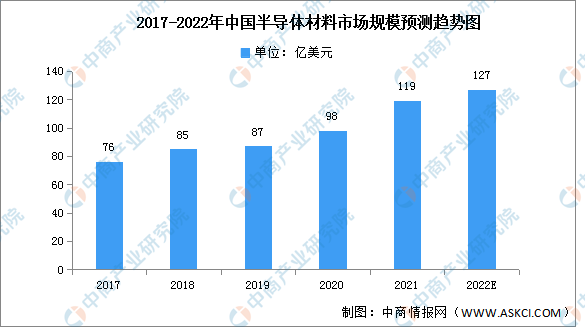

1.半导体材料

(1)市场规模

半导体材料和设备是半导体产业链的基石,是推动集成电路技术创新的引擎。在国家鼓励半导体材料国产化的政策导向下,本土半导体材料厂商不断提升半导体产品技术水平和研发能力,逐渐打破了国外半导体厂商的垄断格局,推进中国半导体材料国产化进程。

数据显示,近年来,中国半导体材料市场规模逐年增长,从2017年的76亿美元增长至2021年的119亿美元,年均复合增长率达11.86%。据统计,2017-2020年,全球62座新投产的晶圆厂中有26座来自中国大陆,占比超过40%,成为增速最快的地区。随着我国半导体材料行业的快速发展,预计2022年中国半导体材料市场规模将达127亿美元。

数据来源:SEMI、中商产业研究院整理

(2)重点企业分析

下图为我国半导体材料十强企业汇总一览表:

资料来源:中商产业研究院整理

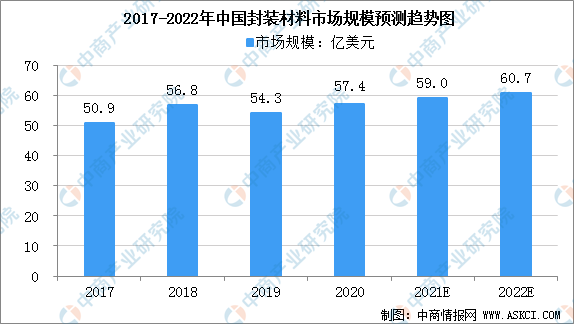

2.封装材料

受行业整体不景气影响,2019年全球半导体材料市场营收下滑显著,包括半导体封装材料。2020年我国半导体封装材料市场规模为57.4亿美元,同比增长5.7%。随着半导体行业回暖,中商产业研究院预计2022年中国封装材料市场规模将达60.7亿美元。

数据来源:中国电子材料行业协会、中商产业研究院整理

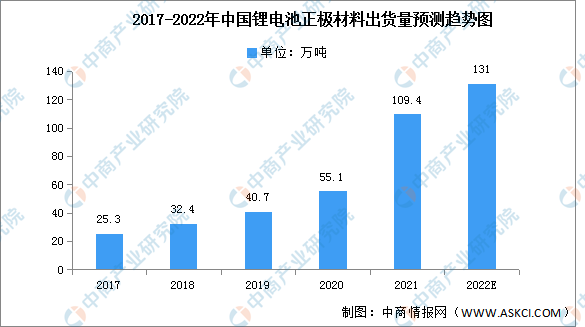

3.锂电池材料

(1)锂电池正极材料

近年来,得益于新能源汽车和储能行业的发展,我国锂电池正极材料出货量快速增长。2021年,中国锂离子电池正极材料出货量为109.4万吨,同比大幅增长98.5%。中商产业研究院预测,2022年我国正极材料产量将超过130万吨。

数据来源:EVTank、中商产业研究院整理

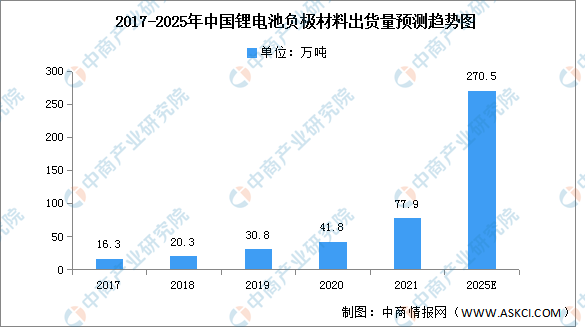

(2)锂电池负极材料

数据显示,近年来,中国锂电池负极材料出货量保持逐年增长趋势。2021年,中国锂电池负极材料出货量达到77.9万吨,同比增长86.4%,预计2025年将增长至270.5万吨。

数据来源:EVTank、中商产业研究院整理

三、中游分析

1.集成电路

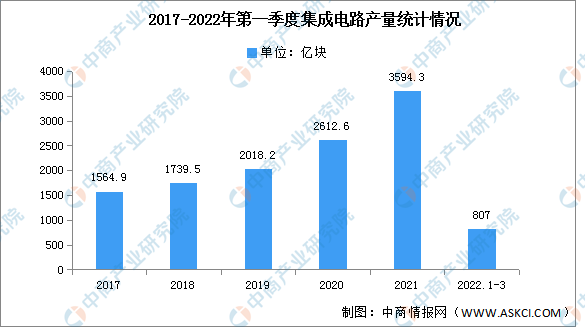

(1)产量

集成电路在消费电子、高端制造、网络通讯、家用电器、物联网等诸多领域得到广泛应用,已成为衡量一个国家产业竞争力和综合国力的重要标志之一。数据显示,2020年我国集成电路产量达3594.3亿块,2022年第一季度我国集成电路产量达807亿块,同比下降4.2%

数据来源:国家统计局、中商产业研究院整理

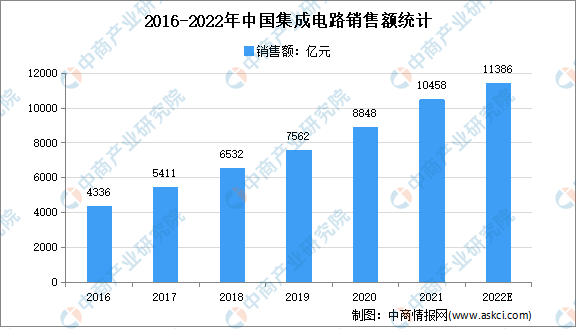

(2)销售额

中国半导体行业协会统计,2021年中国集成电路产业销售额为10458.3亿元,同比增长18.2%。其中,设计业销售额为4519亿元,同比增长19.6%;制造业销售额为3176.3亿元,同比增长24.1%;封装测试业销售额2763亿元,同比增长10.1%。其中,集成电路设计行业规模依然占比较大,达43.21%。中商产业研究院预测,2022年我国集成电路销售额将达11386亿元。

数据来源:CSIA、中商产业研究院整理

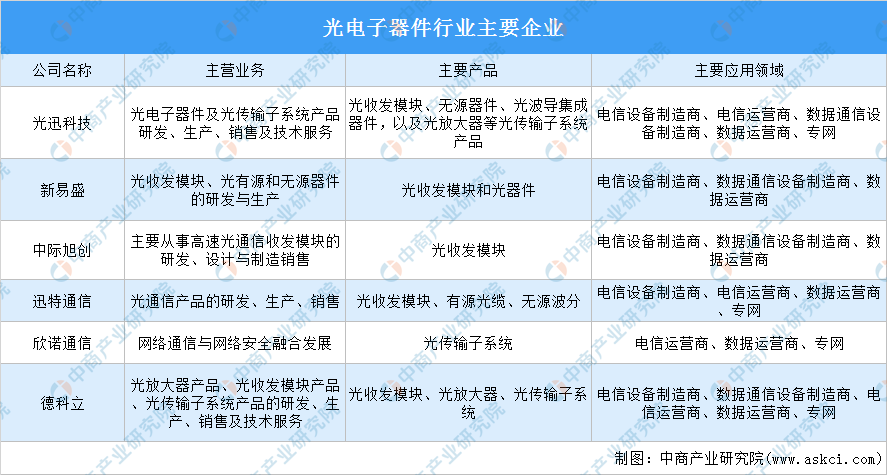

2.光电子器件

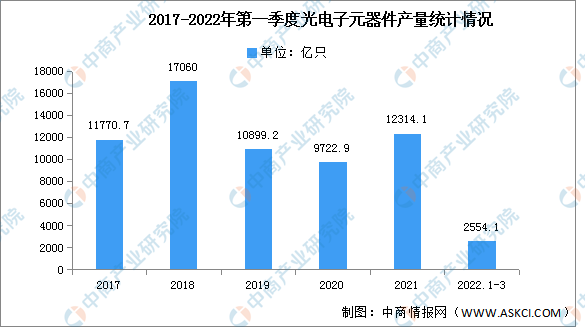

(1)产量

2016-2018年我国光电子元器件产量稳步增加,2019-2020年产量下降,降幅超10%。2022年1-3月全国光电子器件产量为2554.1亿只,同比下降9.2%。

数据来源:国家统计局、中商产业研究院整理

(2)主要企业分析

光电子器件产品种类繁多,技术更迭速度较快,应用领域广泛,技术上要求厂家具备从芯片设计、芯片封测、器件封装到产品制造的纵向整合能力;产品上要求满足从光电转换、传输放大到子系统的多场景应用需求,因此拥有技术和产品方面综合整合能力的企业,拥有较强的竞争优势。

目前,国内现有厂家产品应用领域互相渗透,传统电信传输光收发模块厂家正在向数据中心市场拓展,传统数据通信光收发模块厂家也逐步切入电信传输市场;光纤光缆等部分行业外厂家加大了光电子器件行业投资,行业间并购整合加速,行业竞争加剧。拥有核心技术的厂家,在未来竞争格局中将占据有利地位。

资料来源:中商产业研究院整理

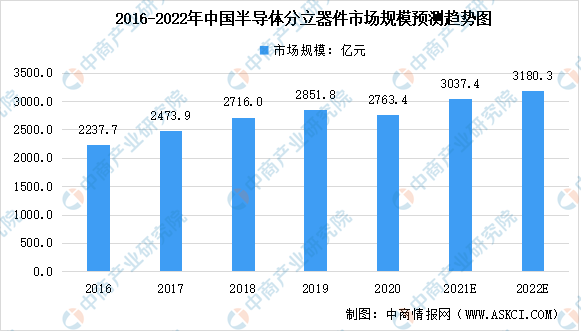

3.半导体分立器件

(1)市场规模

目前,我国已经成为全球重要的半导体分立器件制造基地和全球最大的半导体分立器件市场,根据中国半导体行业协会数据,2020年我国半导体分立器件市场规模已达到2763.4亿元。就国内市场而言,二极管、三极管、晶闸管等分立器件产品大部分已实现国产化,而MOSFET、IGBT等分立器件产品由于其技术及工艺的先进性,还较大程度上依赖进口,未来进口替代空间较大,预计2022年我国半导体分立器件市场规模将达3180.3亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

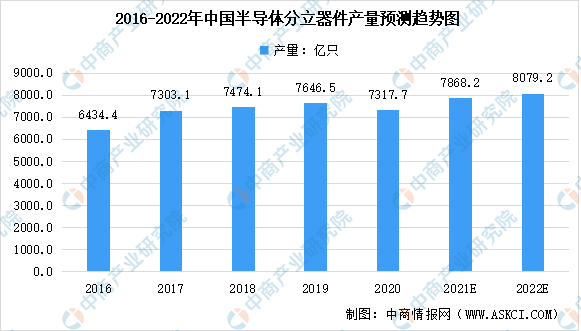

(2)产量

从中长期看,国内功率半导体需求将持续快速增长。近年来物联网、可穿戴设备、云计算、大数据、新能源、医疗电子、VR/AR、安防电子等新兴应用领域将成为国内半导体分立器件产业的持续增长点。2020年受疫情影响及出口市场的下滑,我国半导体分立器件产量达7317.7亿只,同比下降4.3%,预计2022年我国半导体分立器件产量可达8079.2亿只。

数据来源:中国半导体行业协会、中商产业研究院整理

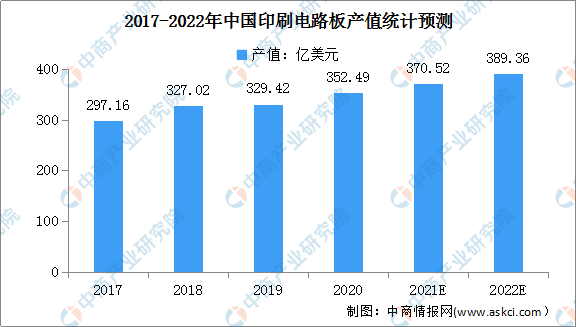

4.印制电路板

(1)产值

近年来,我国印刷电路板产值增长迅速,不断引进国外先进技术与设备,发展印刷电路板行业。目前,我国已成为全球印刷电路板产值增长最快的国家。数据显示,我国印刷电路板产值由2017年的297.16亿美元增至2020年的352.49亿美元,年均复合增长率达到5.9%,高于全球平均增长水平。随着我国印刷电路板国产品牌崛起,预计在2022年我国印刷电路板产值可达到389.36亿美元。

数据来源:中商产业研究院整理

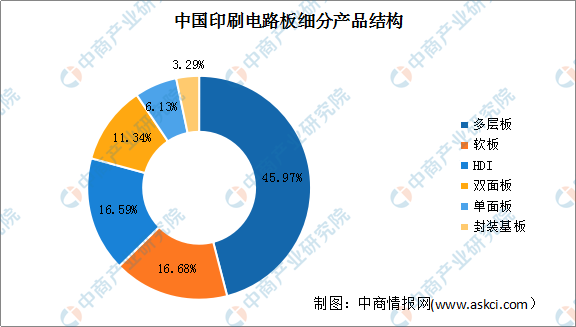

(2)产品结构

目前,我国印刷电路板细分产品主要包括多层板、软板、HDI(高密度连接板)、双面板、单面板、封装基板六大类型。数据显示,我国印刷电路板细分产品中多层板占比最大,达45.97%,远超其他产品;其次是软板,占比达16.68%;HDI占比为16.59%。此外,双面板、单面板、封装基板的占比分别为11.34%、6.13%、3.29%。

数据来源:Prismark、中商产业研究院整理

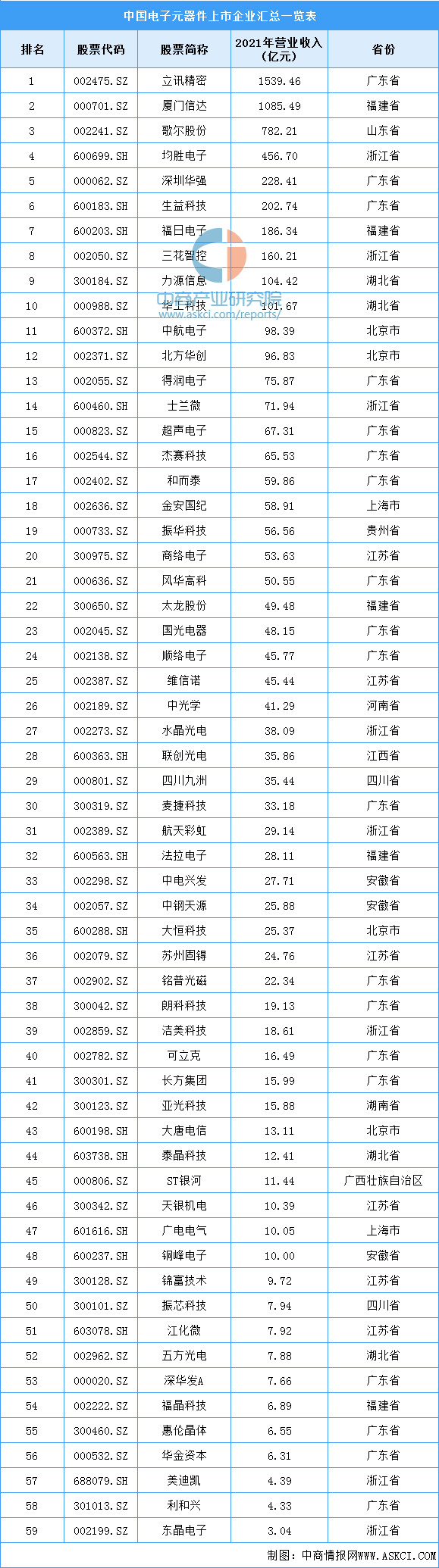

5.重点企业分析

资料来源:中商产业研究院整理

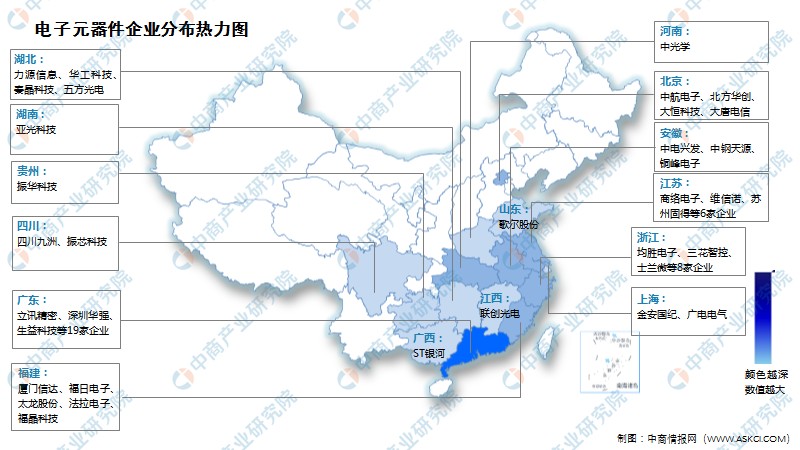

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.5G

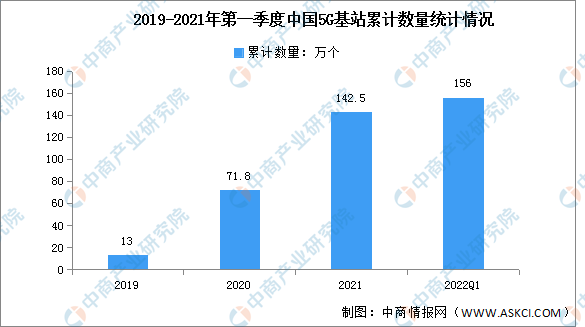

目前,中国是全球规模最大、技术最先进的5G独立组网网络,中国5G基站建造数量增幅显著。截至2022年3月底,中国5G基站新增13.4万个,累计开通近156万个5G基站。5G网络已覆盖全国所有地级市和县城城区、87%以上的乡镇镇区。

数据来源:工信部、中商产业研究院整理

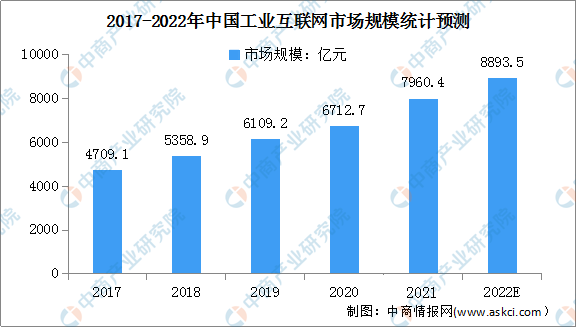

2.工业互联网

近几年,我国工业互联网市场规模及产业增加值持续增长。2020年中国制造业转型升级稳步推进,中国工业互联网市场规模总量达到6712.7亿元,同比增长10.4%。随着5G+工业互联网的融合发展,我国工业互联网市场规模将快速增长,预计2022年中国工业互联网市场规模总量将达8893.5亿元。

数据来源:中商产业研究院整理

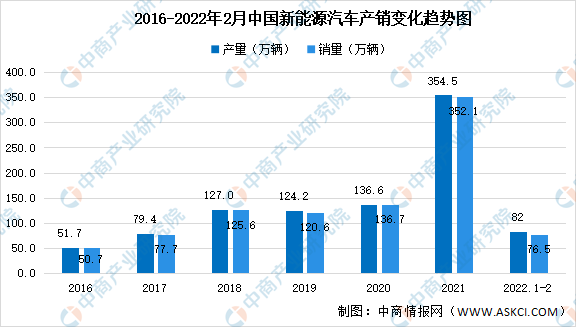

3.新能源汽车

近年来,新能源汽车市场需求依旧旺盛,产销创新高。2021年中国新能源汽车产量为354.5万辆,2022年1-2月,新能源汽车产量达82万辆,同比增长1.6倍。2021年中国新能源汽车销量为352.1万辆,2022年1-2月,新能源汽车产量达76.5万辆,同比增长1.5倍。

数据来源:中汽协、中商产业研究院整理