关键词: 光伏

中商情报网讯:光伏是太阳能光伏发电系统的简称,是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电系统。除了日照外,光伏不需其它任何"燃料",在太阳光直射和斜射情况下都可以工作。从站址的选择来说,也十分方便灵活,城市中的楼顶、空地都可以被应用。因此,光伏在我国被广泛加以使用。

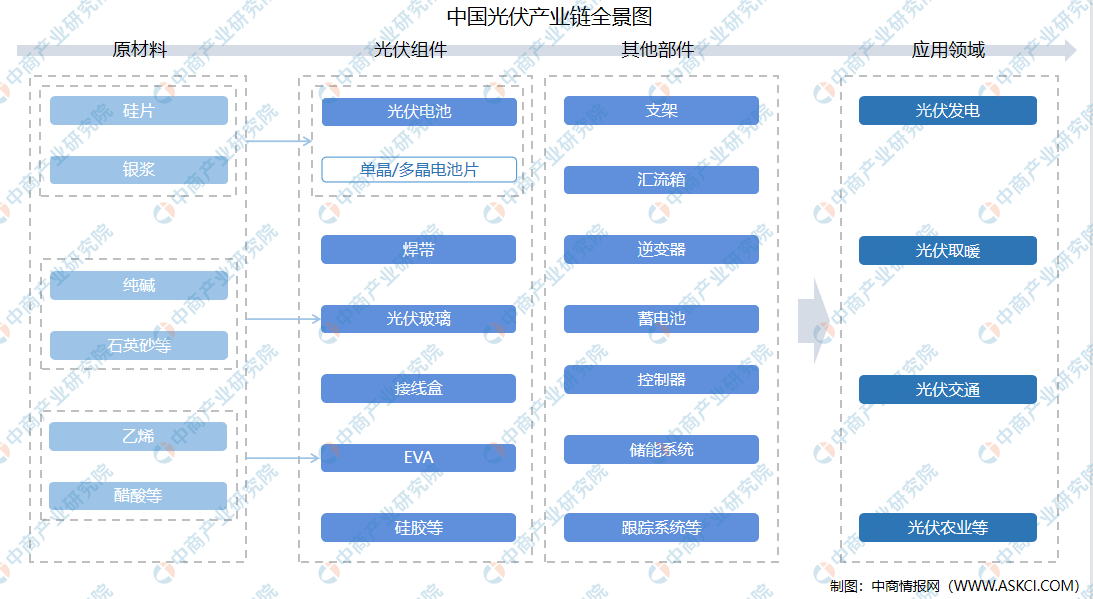

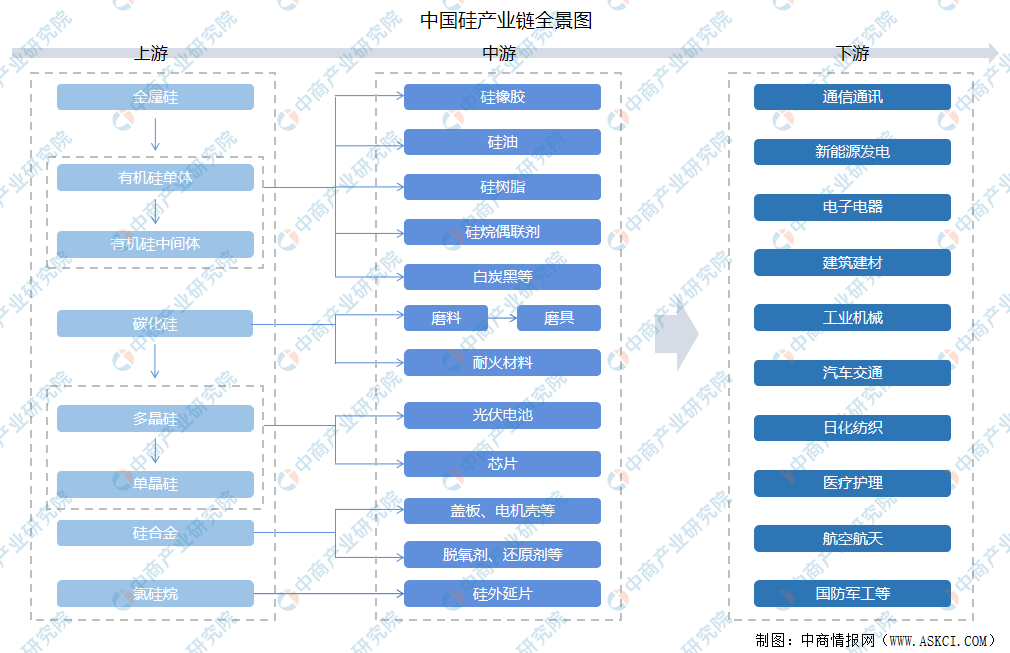

一、全产业链

光伏产业链中,上游为原材料,主要包括硅片、银浆、纯碱、石英砂等;中游分为两大部分,光伏电池板及光伏组件;下游为光伏的应用领域,光伏主要用来发电,还可以代替燃料用来取暖等。

资料来源:中商产业研究院

二、硅市场分析

硅是一种非金属元素,作为仅次于氧的最丰富的元素存在于地壳中,主要以熔点很高的氧化物和硅酸盐的形式存在。硅是一种半导体用的材料,是太阳能电池片与LED灯的主要原材料。也可用于制作半导体器件和集成电路。目前,硅的应用领域已经渗透进我们生活中的方方面面。

资料来源:中商产业研究院

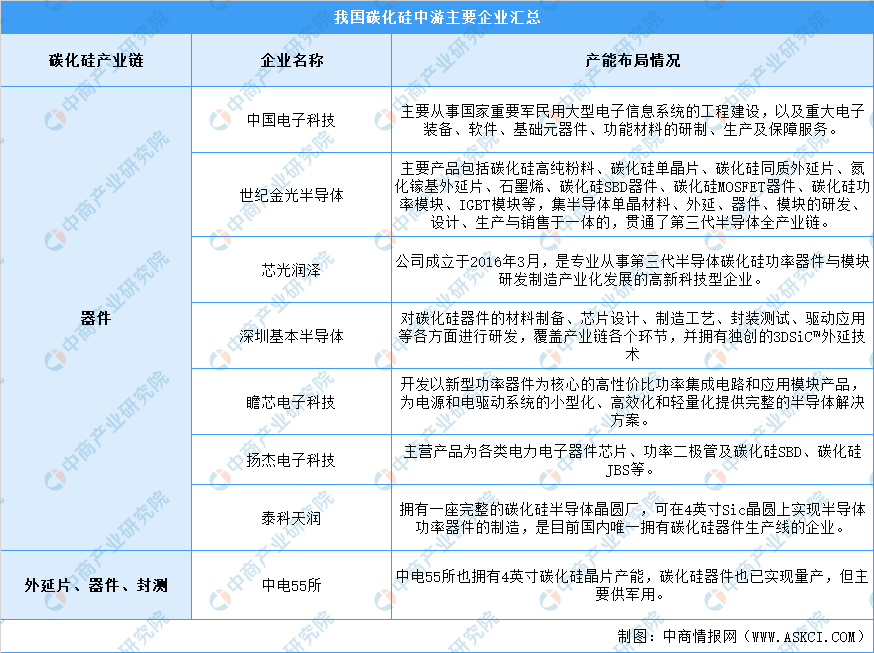

(一)碳化硅

碳化硅是由硅和碳组成的无机化合物,在热、化学、机械方面都非常稳定。由于碳化硅的化学性能稳定、导热系数高、热膨胀系数小、耐磨性能好,除作磨料用外,还有很多其他用途,如制成的高级耐火材料、脱氧剂、电热元件硅碳棒等。

资料来源:中商产业研究院

1.全球市场

在全球市场中,单晶衬底企业主要有Cree、DowCorning、SiCrystal、II-VI、新日铁住金、Norstel等,外延片企业主要有DowCorning、II-VI、Norstel、Cree、罗姆、三菱电机、Infineon等,器件方面,全球大部分市场份额被Infineon、Cree、罗姆、意法半导体等少数企业瓜分。

碳化硅产业链各环节企业

资料来源:中商产业研究院整理

2.国内市场

资料来源:中商产业研究院整理

(二)多晶硅

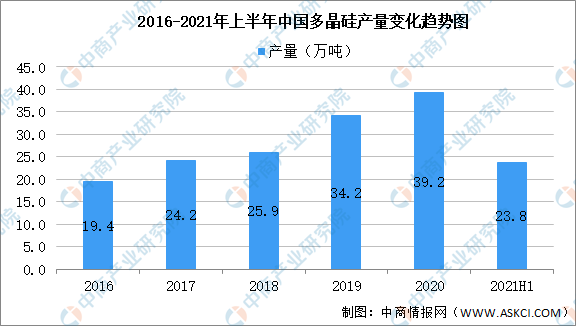

多晶硅可作拉制单晶硅的原料,多晶硅与单晶硅的差异主要表现在物理性质方面,多晶硅的生产技术主要为改良西门子法和硅烷法。目前,我国部分先进企业的生产成本已达全球领先水平,产品质量多数在太阳能级一级品水平。2020年,受新冠肺炎疫情冲击,硅料产量增速有所回落。数据显示,2021年上半年多晶硅产量达23.8万吨,同比增长16.1%。

数据来源:CPIA、中商产业研究院整理

(三)单晶硅

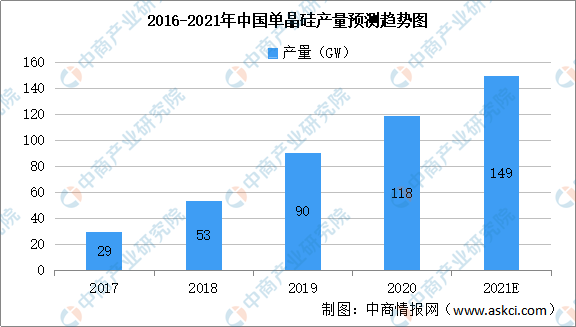

单晶硅作为一种比较活泼的非金属元素晶体,是晶体材料的重要组成部分,处于新材料发展的前沿。数据显示,我国单晶硅产量由2017年29GW增至2019年90GW,年均复合增长率为76.17%。中商产业研究院预测,2021年我国单晶硅产量可达149GW。

数据来源:中国光伏行业协会、中商产业研究院整理

(四)硅片

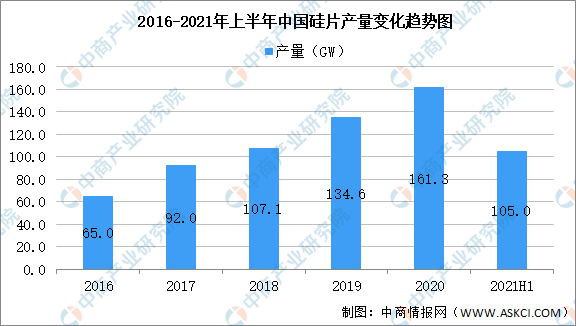

硅片一般是指由单晶硅切割成的薄片,直径有6英寸、8英寸、12英寸等规格,因其储量的优势也是硅成为光伏主要材料的原因之一。数据显示,我国硅片产量由2016年65.0GW增至2020年161.3GW,年均复合增长率为25.5%。2021年上半年硅片产量达105.0GW,同比增长40%。

数据来源:中国光伏行业协会、中商产业研究院整理

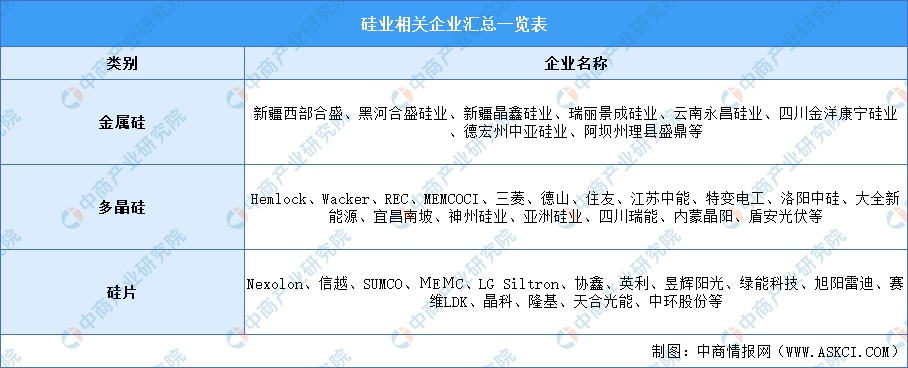

下图为全球范围硅业相关企业汇总一览表:

资料来源:中商产业研究院整理

三、光伏组件市场分析

(一)光伏组件

1.产量

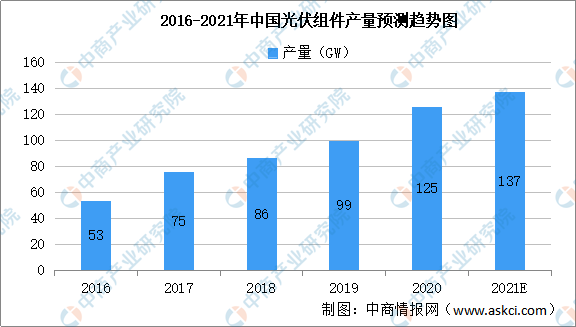

光伏组件是太阳能发电系统中的核心部分,也是太阳能发电系统中最重要的部分。数据显示,2020年我国光伏组件产量达到125GW,同比增长达26.4%。中商产业研究院预测,2021年我国光伏组件产量可达137GW。

数据来源:中国光伏行业协会、中商产业研究院整理

2.平均功率分析

近年来我国光伏组件呈现高功率化趋势,光伏支架市场空间受影响,我国光伏组件平均功率从2017年的313W增长至2019年的358W,年均复合增长率达6.95%,预计2022年我国光伏组件平均功率将达410W。

数据来源:中国光伏行业协会、中商产业研究院整理

3.重点企业分析

资料来源:PVInfoLink、中商产业研究院整理

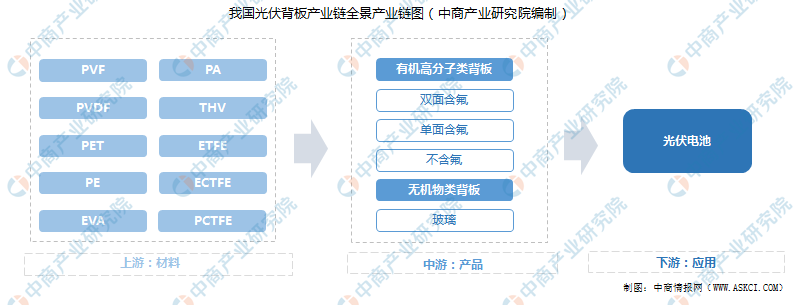

(二)光伏背板

太阳能电池背板也称为太阳能电池背板膜、光伏背板、光伏背板膜、太阳能背板。一般光伏背板具有三层结构,外层保护层,具有良好的抗环境侵蚀能力,中间层具有良好的绝缘性能,内层和EVA具有良好的粘接性能。背板是光伏组件一个非常重要的组成部分,用来抵御恶劣环境对组件造成伤害,确保组件使用寿命。

资料来源:中商产业研究院

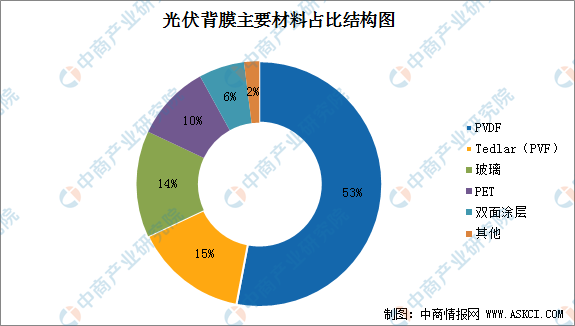

1.材料占比分析

早期杜邦采用PVF制作光伏背板氟膜,后阿科玛将PVDF推广至光伏背板领域,目前主流氟膜材料为PVDF和PVF。据统计,在光伏背膜材料中,PVDF已经从2016年的35%上升到了2020年的53%,成为了份额最大的光伏背板涂层材料,足以体现出PVDF相对于其它光伏背板防护材料的性能优越性。

数据来源:TaiyangNews、中商产业研究院整理

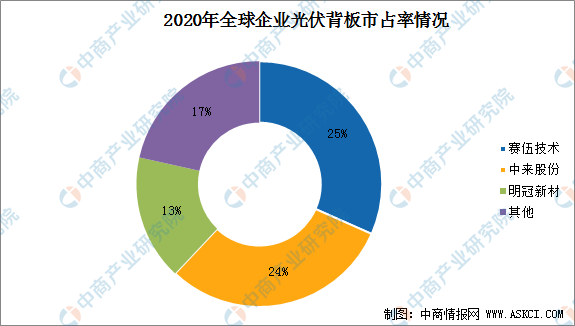

2.市场竞争格局分析

全球光伏背板供应商前六名均为国内企业。2020年全球光伏背板市场竞争格局赛伍技术25%,中来股份24%,明冠新材13%,CR3占据20年全球光伏背板市场62%。其中,赛伍技术光伏背板连续七年保持全球第一。

数据来源:CPIA,中商产业研究院

(三)光伏电池

光伏电池用于把太阳的光能直接转化为电能,是光伏发电系统中最核心的器件。目前地面光伏系统大量使用的是以硅为基底的硅太阳能电池,可分为单晶硅、多晶硅、非晶硅太阳能电池。在能量转换效率和使用寿命等综合性能方面,单晶硅和多晶硅电池优于非晶硅电池。多晶硅比单晶硅转换效率低,但价格更便宜。

资料来源:中商产业研究院

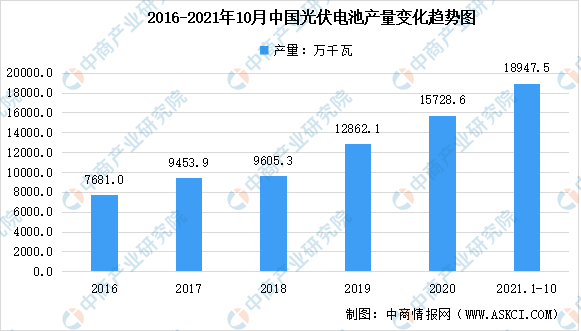

1.产量

数据显示,我国光伏电池产量由2016年7681.0万千瓦增至2020年15728.6万千瓦。2021年1-5月我国光伏电池产量达18947.5万千瓦,同比增长50.9%。

数据来源:中商产业研究院数据库

2.市场竞争格局分析

数据显示,2021年我国光伏电池市场竞争格局中,爱旭占比最大达13.7%,其次为通威和隆基,占比均为11.4%。

数据来源:solarzoom、中商产业研究院整理

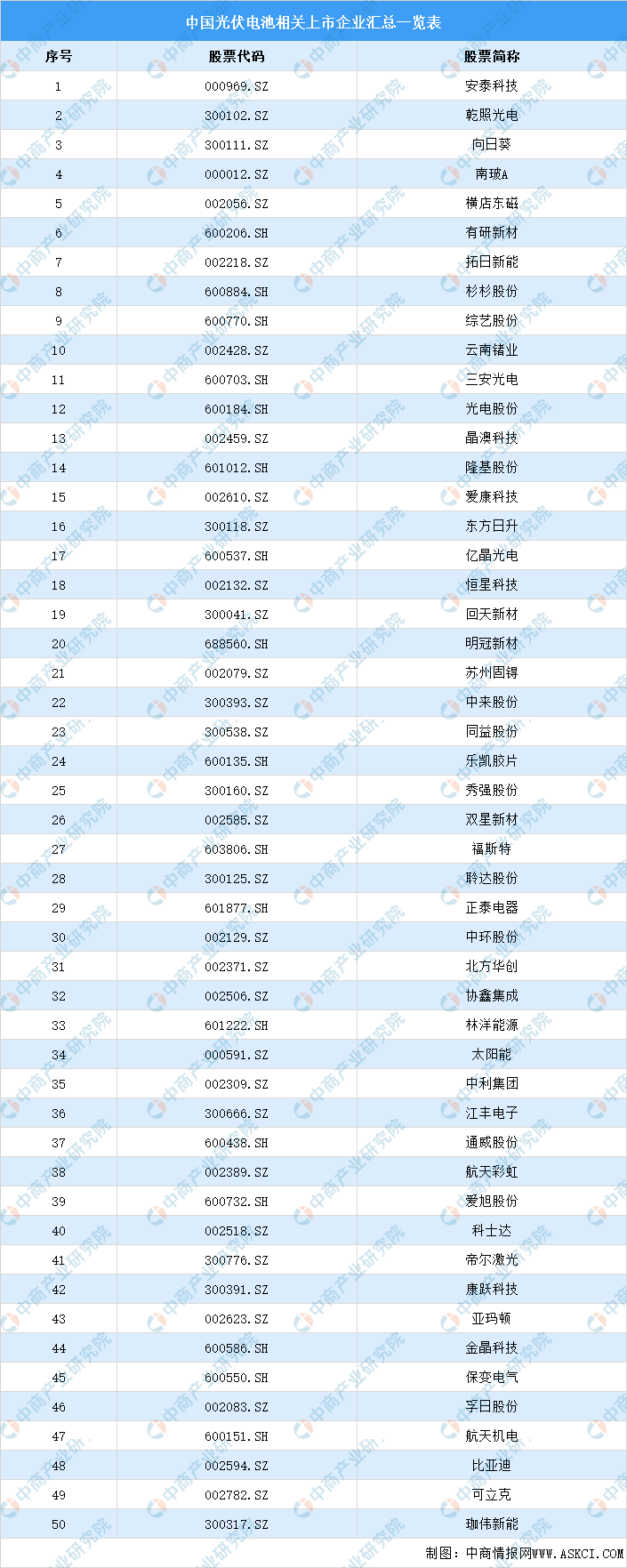

3.重点企业分析

资料来源:中商产业研究院整理

(四)光伏焊带

光伏焊带也称涂锡铜带,它是在一定尺寸的铜带表面涂覆一层均匀厚度的锡基焊料构成。光伏焊带用于连接电池片和接线盒,并在其中起导电作用,其性能指标与太阳能光伏组件电流的收集效率、太阳能电池片的碎片率及光伏组件的长期可靠性等方面有密切的联系,是光伏组件焊接过程中的重要材料。

资料来源:中商产业研究院整理

1.光伏焊带用量

光伏焊带行业与下游光伏组件行业的发展密切相关,下游光伏组件行业对光伏焊带行业的发展具有较大的牵引和驱动作用。参照目前行业内焊带使用量800KG/MW计算,2020年中国光伏组件产量为125GW,由此推算出光伏焊带的使用量为10万吨。中商产业研究院预计2021年中国光伏焊带使用量将随着光伏组件的增加进一步增至10.96万吨。

数据来源:中商产业研究院整理

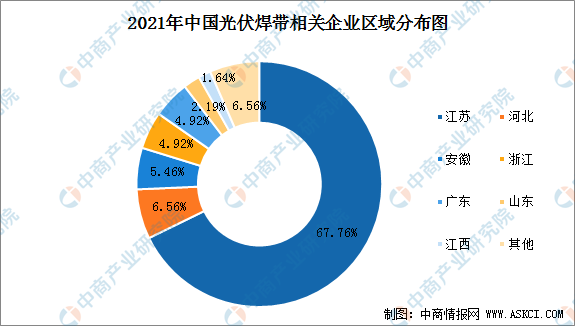

2.地区分布情况分析

由于光伏焊带市场的发展同下游光伏组件产业紧密相关,为更好地满足下游光伏组件厂商的需求,光伏焊带产业多集中在光伏组件产业发达的区域,当前我国以江苏、浙江为代表的华东地区光伏组件产业发达,也成为我国光伏焊带产业发展较快的区域。

根据企查查不完全统计,目前国内光伏焊带生产企业有180多家,主要分布在江苏、河北、安徽、浙江、广东、山东等地区。

数据来源:企查查、中商产业研究院整理

3.市场竞争格局分析

由于光伏产业对焊带的一致性及稳定性等指标有着严格的要求,因此其生产工艺复杂,技术含量高。目前行业参与者不多,供给整体较为集中,同享科技及宇邦新材两大企业市占率合计逼近全球的25%。

数据来源:中商产业研究院整理

(五)光伏玻璃

光伏玻璃是一种通过层压入太阳能电池,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。光伏玻璃是将太阳能电池片通过胶片密封在一片低铁玻璃和一片背面玻璃的中间,它能保证较高的透光率使太阳能电池接受太阳光辐射而发电,又能给太阳能电池起到保护作用,延长寿命。

资料来源:中商产业研究院

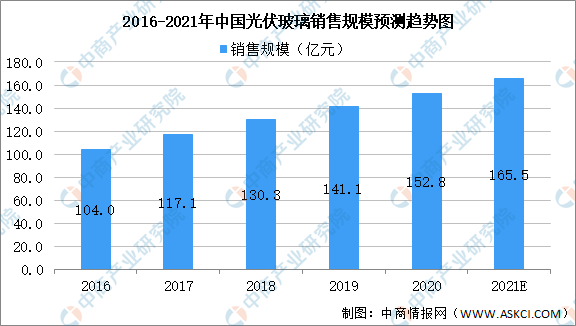

1.市场规模

我国光伏玻璃销售规模稳定增长,由2016年104.0亿元增至2019年141.1亿元,年均复合增长率为10.7%。中商产业研究院预测,2021年我国光伏玻璃销售规模可达165.5亿元。

数据来源:fsTEAM、中商产业研究院整理

2.产量

数据显示,我国太阳能光伏玻璃产量由2016年3.56亿万平方米增至2019年4.97亿万平方米,年均复合增长率为11.76%。中商产业研究院预测,2021年我国太阳能光伏玻璃产量可达5.94亿万平方米。

数据来源:光伏测试网、中商产业研究院整理

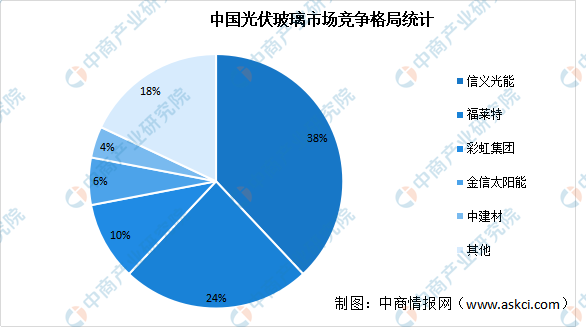

3.市场竞争格局分析

在我国光伏玻璃市场竞争格局中,信义光能占比达38%,其次为福莱特占比达24%,彩虹集团、金信太阳能、中建材占比分别为10%、6%、4%。

数据来源:光伏测试网、中商产业研究院整理

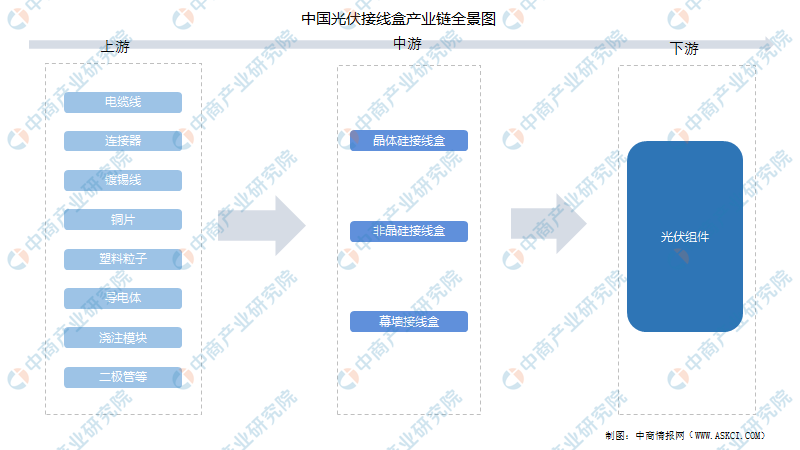

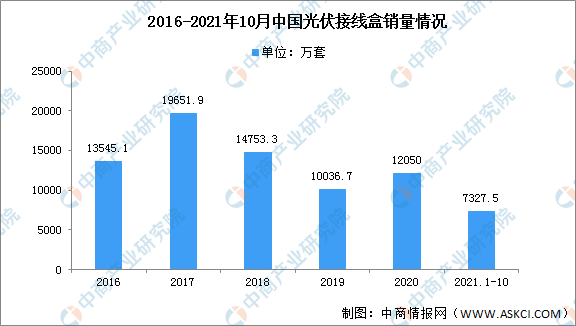

(六)光伏接线盒

光伏接线盒介于太阳能电池组件构成的太阳能电池方阵和太阳能充电控制装置之间的连接装置,其主要作用是连接和保护太阳能光伏组件,将太阳能电池产生的电力与外部线路连接,传导光伏组件所产生的电流。

资料来源:中商产业研究院

1.市场规模

为了实现碳中和碳达峰的目标,国家加快推进大型风电光伏基地等重大项目建设全力增加清洁电力供应,努力推动可再生能源高质量发展。中国光伏发电市场规模迅速扩大,光伏接线盒市场规模随之扩大,预计2022年市场规模将达26.8亿元。

数据来源:中商产业研究院整理

2.销量

2019年,受平价上网政策影响,全国光伏新增装机量有所下滑。2020年在未建成的2019年竞价项目、特高压项目,以及新增竞价项目、平价项目等拉动下,国内新增光伏市场实现恢复性增长,光伏接线盒销量回温。2021年,碳达峰碳中和加快推进大型光伏基地等重大项目建设,截止至10月,光伏接线盒销量达7327.5万套。

数据来源:中商产业研究院整理

3.重点企业分析

资料来源:中商产业研究院整理

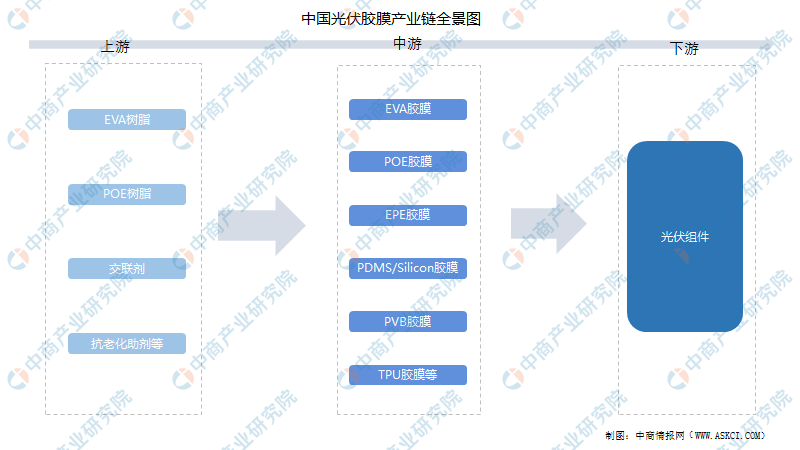

(七)光伏胶膜

在光伏行业产业链中,光伏胶膜主要用于光伏组件的封装环节,是光伏组件的关键材料。光伏封装胶膜需要保证太阳能组件有25年使用寿命,是光伏行业不可或缺的核心辅材,其需求不受光伏电池技术路线变迁的影响。

资料来源:中商产业研究院整理

1.产能

截止至2020年底,胶膜行业总产能约为19.2亿平方米。光伏进入平价时代后需求快速增长,胶膜环节由于单位投资成本低,2020年各胶膜厂商均制定了较多扩产计划,预计2023年胶膜产能将达到51.4亿平方米。

数据来源:中商产业研究院整理

2.市场竞争格局分析

目前,光伏胶膜行业市占率前四的公司分别为福斯特、斯威克、海优新材、赛伍技术,市占率分别为55%、13.54%、10.36%及4.37%。我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量,欧美日韩企业逐渐淡出市场,光伏胶膜全球销量前三的企业为福斯特、斯威克和海优新材。

数据来源:中商产业研究院整理

四、其他部件市场分析

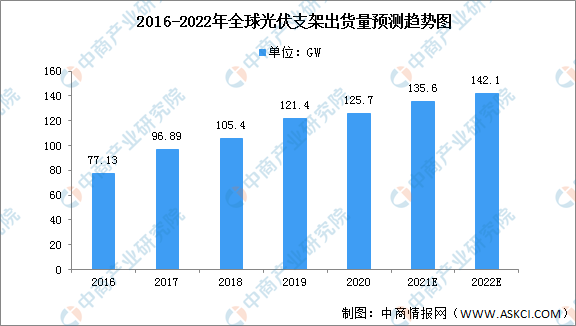

(一)光伏支架

光伏支架是太阳能光伏发电系统中为了支撑、固定、转动光伏组件而设计安装的特殊设备。是光伏发电系统中不可或缺的重要组成部分,属于国家加快培育和发展的七大战略性新兴产业中的新能源产业。

资料来源:中商产业研究院整理

1.出货量

随着光伏技术的不断提升,光伏发电成本随之下降,未来光伏发电增长空间大。光伏支架作为光伏电站的关键设备之一,将受光伏电站新增装机容量增长而增长。全球光伏支架出货量维持稳定增长,受到疫情的影响,2020年增速减缓,出货量为125.7GW。随着疫情的有效控制及可再生能源的前景广阔,预计2022年全球光伏支架出货量将达142.1GW。

数据来源:中商产业研究院整理

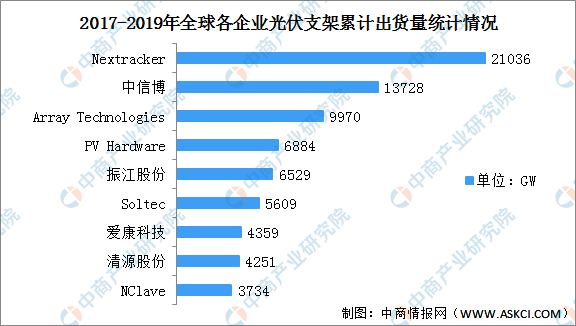

2.市场竞争格局分析

①全球市场

光伏支架分为固定支架和跟踪支架。2017年到2019年,全球光伏组件累计出货量中Nextracker出货量最高,达21036GW;其次为中信博,累计出货量达13728GW。

数据来源:中商产业研究院整理

②国内市场

资料来源:中商产业研究院整理

(二)光伏逆变器

光伏逆变器是太阳能光伏发电系统的心脏,其将光伏发电系统产生的直流电通过电力电子变换技术转换为生活所需的交流电,是光伏电站最重要的核心部件之一。随着光伏新能源利用的日益普及,出于对光伏发电的波动性特征以及企业调峰调频成本考虑,未来光伏发电将配备储能设备,光伏储能逆变器前景广阔。

资料来源:中商产业研究院整理

1.出货量

得益于国内齐全的产业链、充分的政策支持、相对廉价优质的高素质劳动力、充分的竞争等方面因素,国内光伏厂商在过去十年在全球市场中迅速成长。中国逆变器厂商的出货量已经从2017年10GW增长至2019年约75GW。中商产业研究院预测,2021年我国逆变器出货量将达140GW。

数据来源:WoodMackenzie、中商产业研究院整理

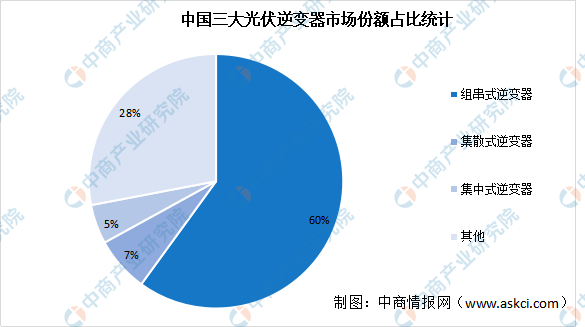

2.市场份额

光伏逆变器可以将光伏太阳能板产生的可变直流电压转换为市电频率交流电的逆变器,可以反馈回商用输电系统,或是供离网的电网使用。数据显示,我国组串式逆变器市场占比最大达60%、集散式逆变器占比达7%,集中式逆变器占比达5%。

数据来源:CIIA、中商产业研究院整理

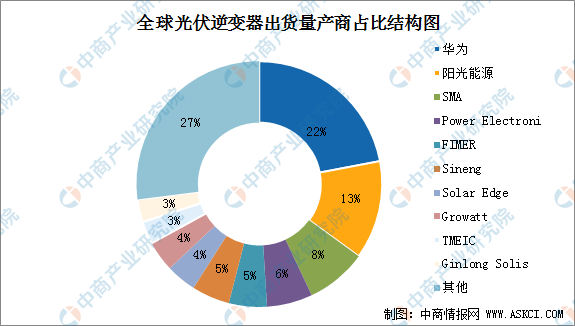

3.市场竞争格局分析

①全球市场

按具体厂商分布来看,目前全球光伏逆变器市场主要被华为、阳光能源、SMA、PowerElectronics、Fimer、Sineng、SolarEdge、Growatt、TMEIC、GinlongSolis等十大厂商占据,合计占比达73%。

数据来源:WoodMackenzie、中商产业研究院整理

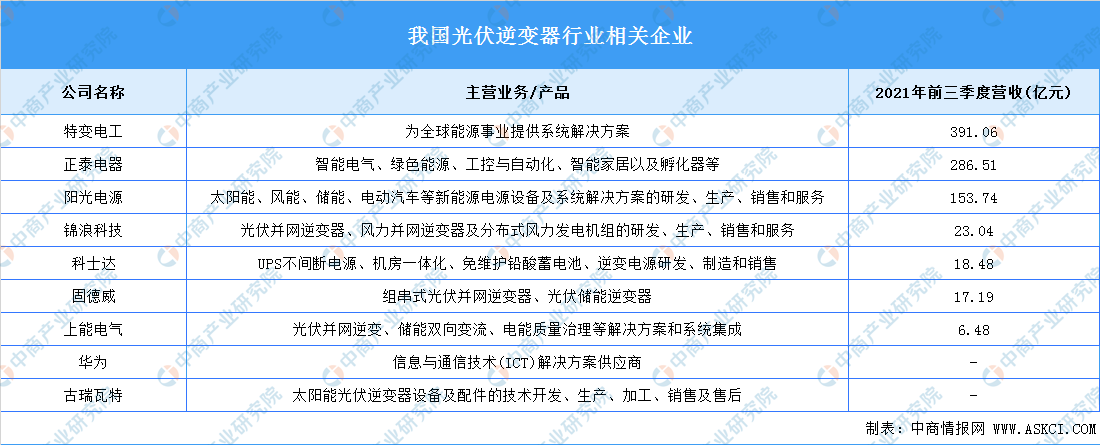

②国内市场

从国内市场来看,我国光伏逆变器相关企业主要有华为、阳光电源、上能电气、古瑞瓦特、锦浪科技、固德威、科士达等。

资料来源:中商产业研究院整理

五、光伏设备市场分析

光伏设备制造业以及光伏发电应用系统技术产业等光伏相关产业已成为我国光伏产业的重要组成部分,并对太阳能光伏发电成本降低发挥了重要作用。太阳能光伏设备制造业包含硅料生产设备、硅片生产设备、电池和组件生产设备等一系列设备的制造。

资料来源:中商产业研究院整理

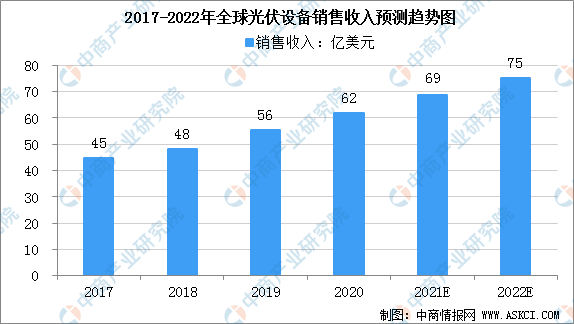

(一)市场规模

近年来,随着光伏行业快速发展、技术快速进步,光伏设备行业亦处于增长周期。2018年,我国受“531新政”影响,新增装机容量有所下降,但因光伏产品价格下降,带动了其他国家新增装机规模上升,使当年全球新增装机规模保持了小幅增长,也拉动了全球光伏设备投资的增长。中商产业研究院预计2021年全球光伏设备销售收入将达69亿美元。

数据来源:SolarPowerEurope、CPIA、中商产业研究院整理

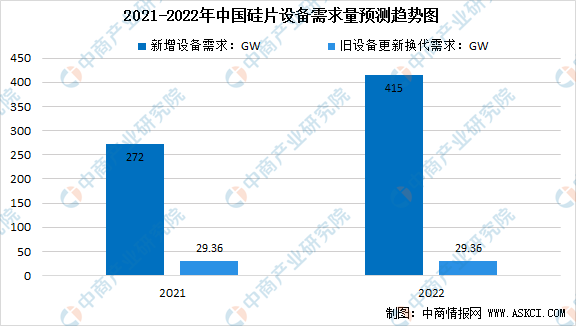

(二)硅片设备

1.需求量

单晶产品相较多晶产品具有晶格缺陷更低,材料纯度更高,电学性能和机械性能更加优异等特点,从而具有更大的转换效率提升空间。目前单晶硅片占比已超过90%,成为主流硅片,单晶设备的需求随之增长。中商产业研究院预计,硅片设备新增需求在2021年将达272GW,旧设备更新换代的需求达29.36GW。

数据来源:中商产业研究院整理

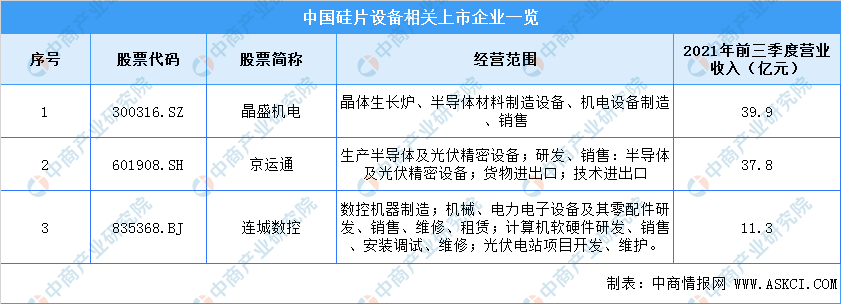

2.重点企业分析

资料来源:中商产业研究院整理

(三)电池片设备

电池片生产涉及到设备众多。主设备有分选机、清洗机、制绒机、扩散炉、刻蚀机、PECVD、丝网印刷设备等。厂家会根据对自动化程度的要求,会添加一些自动化设备,自动化设备主要实现主设备之间生产过程的自动化,减少对人的依赖。

1.市场规模

2019年我国电池片产能约164GW,同比增长28.1%,产量约110GW,同增29.4%,全球占比78.7%,同比增长了3.9个百分点。随着电池片产能不断扩张,电池片设备市场规模也随之增加。2020年中国电池片设备市场规模为45亿元,中商产业研究院预计2021年中国电池片设备市场规模将达54亿元。

数据来源:CPIA、中商产业研究院整理

2.重点企业分析

资料来源:中商产业研究整理

(四)组件设备

2020年中国光伏组件产量124.6GW,其中,全年出口量81GW左右,占比65%。随着光伏产业的不断发展,光伏组件设备行业逐渐发展扩大,中商产业研究院预计2021年中国组件设备市场将达73亿元,其中新增市场规模为50亿元,改造设备市场规模为23亿元。

数据来源:中商产业研究院整理

六、光伏产业现状分析

(一)光伏装机容量

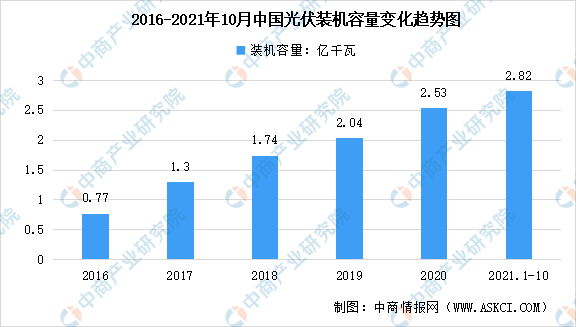

1.装机容量

光伏发电是可再生能源发展主力,可助力节能减排。近年来我国太阳能发电装机容量持续增长。2020年太阳能发电装机容量2.53亿千瓦,同比增长24.1%。2021年1-10月中国太阳能发电装机容量达2.82亿千瓦,同比增长23.7%。

数据来源:国家能源局、中商产业研究院整理

2.新增装机容量

在国家政策支持下,中国光伏发电取得了举世瞩目的发展成绩,新增装机容量远远领先其他国家。2020年中国太阳能发电新增装机容量4820万千瓦,同比增长81.7%。2021年1-10月,太阳能发电新增装机容量2931万千瓦。

数据来源:国家能源局、中商产业研究院整理

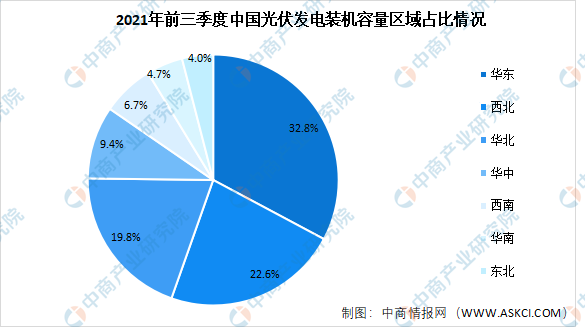

3.地区分布情况分析

从区域分布来看,2021年前三季度,华东地区、西北地区、华北地区太阳能发电装机容量较大,装机容量占比分别为32.8%、22.6%、19.8%。华中地区、西南地区、华南地区、东北地区太阳能发电装机容量占比在4%-10%之间。

数据来源:国家能源局、中商产业研究院整理

(二)光伏发电量

1.发电量

近年来,我国大力提倡能源绿色环保,新能源发电市场不断推行,光伏发电量逐年增长。2020年太阳能发电量1420.98亿千瓦时,同比增长8.5%。2021年1-10月中国太阳能发电量1516.25亿千瓦时,同比增长10.5%。

数据来源:中商产业研究院数据库

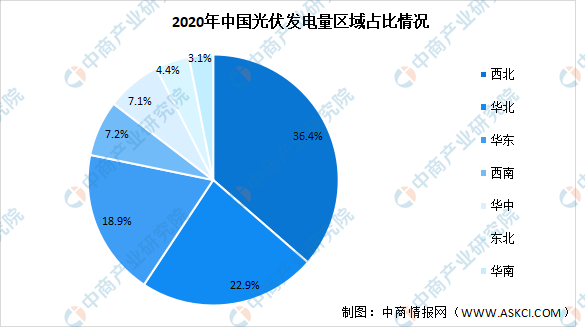

2.区域分布情况

太阳能发电量主要集中在华东地区、西北地区。2020年西北地区太阳能发电量占比达36.4%,华北地区太阳能发电量占比达22.9%,前二地区占比达59.3%。华东太阳能发电量占比居中位,为18.9%。西南、华中、东北、华南太阳能发电量占比较少,分别为7.2%、7.1%、4.4%、3.1%。

数据来源:国家能源局、中商产业研究院整理

(三)光伏建筑一体化

光伏建筑一体化(BIPV)是一种将太阳能发电产品集成到建筑上的技术。与建筑物同时设计、同时施工和安装并与建筑物形成完美结合的太阳能光伏发电系统,也称为“构建型”和“建材型”太阳能光伏建筑。它作为建筑物外部结构的一部分,既具有发电功能,又具有建筑构件和建筑材料的功能,甚至还可以提升建筑物的美感,与建筑物形成完美的统一体。

资料来源:中商产业研究院

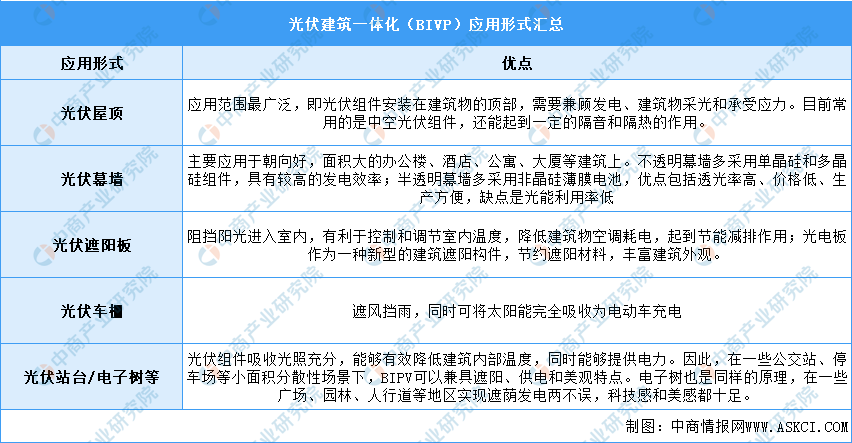

1.主要应用形式

目前BIPV的应用已经从早期单一的屋顶拓展到建筑的方方面面。主要的应用形式如下图所示:

资料来源:中商产业研究院整理

2.渗透率预测分析

预计我国BIPV装机量由2021年1.1GW增至2025年30.2GW,在分布式光伏中的渗透率由2021年4.9%增至2025年74.5%。

数据来源:国家能源局,中商产业研究院整理

3.BIPV细分市场规模

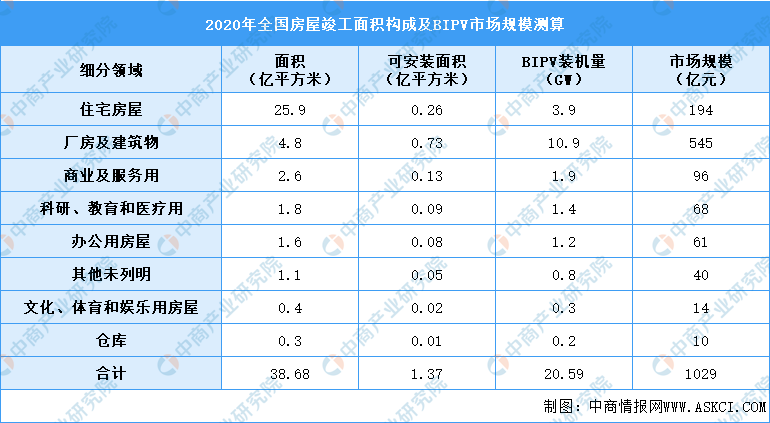

数据显示,我国房屋竣工面积约38.68亿平方米,包括住宅房屋、厂房及建筑物、商业及服务用房屋等,在合理渗透率下,2020年BIPV装机规模潜力和对应市场分别为20.59GW和1029亿元,其中厂房占比接近一半。

数据来源:住建部、中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

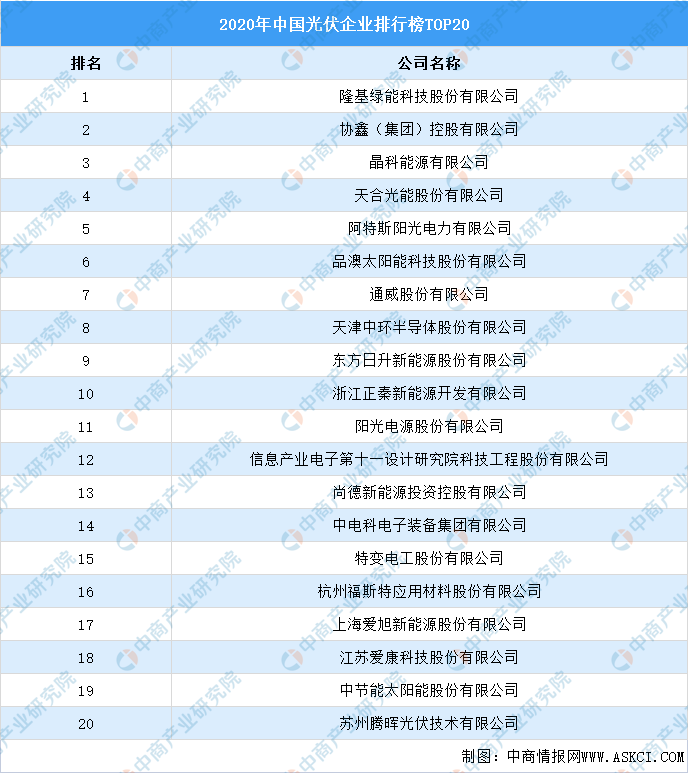

(四)光伏企业排行榜

资料来源:365光伏、中商产业研究院整理