关键词: 氢燃料电池

中商情报网讯:氢燃料电池是一种通过不燃烧的电化学反应将化学能转化为电能,在反应过程中不产生污染的发电装置。2021年以来,随着氢燃料电池汽车示范城市群的建立,中国氢燃料电池产业迎来了一个快速的增长期。未来随着电池系统核心技术的突破以及应用场景的不断多样化,国内氢燃料电池产业前景广阔。

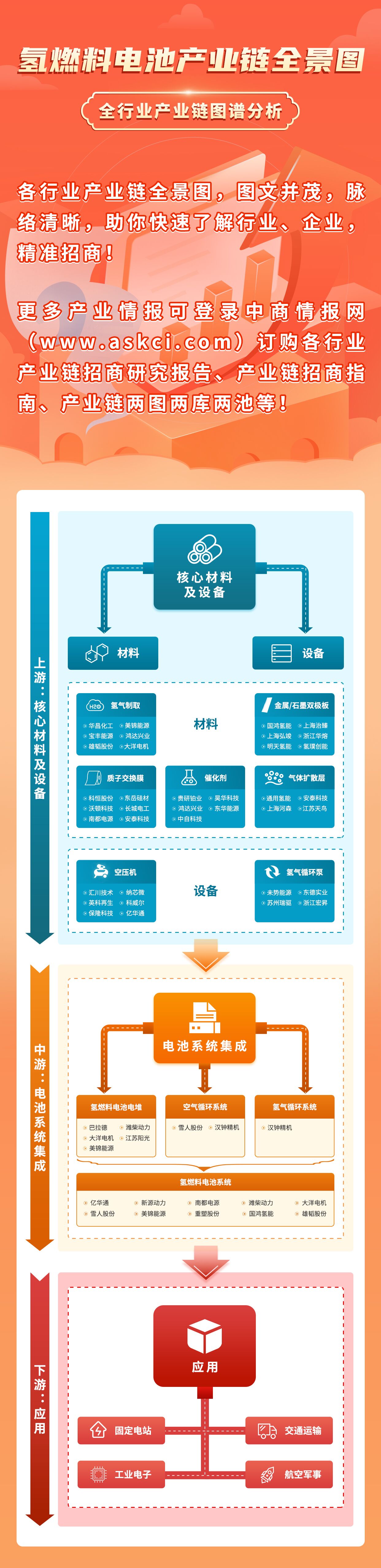

一、产业链

氢燃料电池产业链上游主要包括金属/石墨双极板、质子交换膜、催化剂、气体扩散层等原料和空压机、氢气循环泵等设备;中游氢燃料电池系统主要包括氢燃料电池电堆、气体循环系统及其他辅助系统;下游应用于固定电站、工业电子、交通运输、航空军事等领域。

二、上游分析

1.氢气

当前全球能源消费结构正向低碳化转型,加快发展可再生能源已成为全球能源转型的主流方向。在“双碳”战略的引导下,国内氢能产业不断发展,氢气供给量平稳增加。2021年中国氢气供给量达2129万吨,同比增长4.25%。未来,随着可再生能源制氢技术的突破和成本的降低,氢能占比将进一步提升,预计2022年我国氢气产量将达2200万吨。

数据来源:中商产业研究院整理

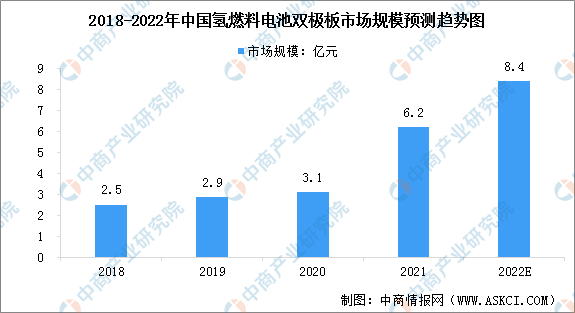

2.双极板

双极板是构成燃料电池电堆的重要材料之一,根据材料组成,双极板分为石墨材料、金属材料和复合材料双极板三类。目前,石墨双极板技术已经成熟,并已商业化和大规模应用。数据显示,2018-2021年我国燃料电池汽车用双极板市场规模从2.5亿元增长至6.2亿元,其中2021年石墨双极板市场占比49%,金属双极板市场占比51%。中商产业研究院预测,2022年我国氢燃料电池双极板市场规模将达8.4亿元。

数据来源:GGII、中商产业研究院整理

从市场集中度来看,2022年上半年国内市场石墨(含复合)双极板市场前三企业市场集中度超50%。从出货的企业来看,2022年上半年国内市场石墨(含复合)双极板出货TOP5企业为:华熔科技、神力科技、弘枫实业、弘竣科技、嘉裕碳素。

数据来源:GGII、中商产业研究院整理

3.膜电极

膜电极作为氢燃料电池电堆的“心脏”,其性能对氢燃料电堆性能起着决定性的作用。国内膜电极主要有四类来源渠道:国外膜电极企业、国外电堆企业通过电堆供应、国内膜电极企业、国内电堆企业自产膜电极。数据显示,2020年我国市场膜电极出货量为3.68万平方米,同比增长62.11%。中商产业研究院预测,2022年我国氢燃料电池膜电极出货量将达6.62万平方米。

数据来源:GGII、中商产业研究院整理

从膜电极的出货量数量来看,国内上半年膜电极前10企业为:鸿基创能、唐锋能源、擎动科技、武汉理工氢电、捷氢科技、南通百应、爱德曼、新源动力、清能股份、亿氢科技。前10企业占了中国市场超90%以上份额,前10企业中有6家企业以膜电极为主营业务,剩余企业为电堆、系统公司。

数据来源:GGII、中商产业研究院整理

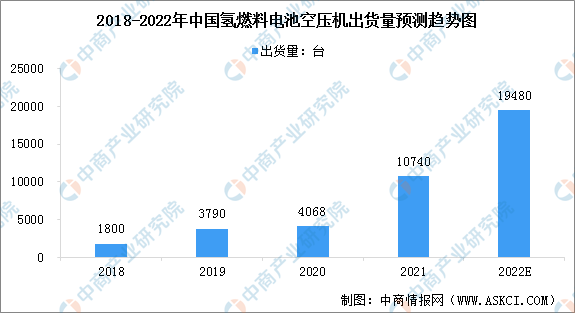

4.空压机

空压机是车用燃料电池阴极供气系统的重要部件,从空压机类型来看,国内销售的空压机以双级增压空气箔片轴承离心空压机为主。近年来,我国氢燃料电池空压机出货量显著增长。数据显示,2021年中国企业燃料电池空压机出货超万台,同比上年增长146%,达到约10740台。空压机企业出货量远高于氢循环部件、增湿器等同级别产品。中商产业研究院预测,2022年我国氢燃料电池空压机出货量将达19480台。

数据来源:GGII、中商产业研究院整理

从产业集中度来看,2021年前五企业的市场规模集中度为98.59%,比上年下降1.41%。GGII数据显示,2021年中国氢燃料电池空压机出货规模TOP5企业为:势加透博、金士顿科技、东德实业、蜂巢蔚领、杰锋汽车动力。

数据来源:GGII、中商产业研究院整理

三、中游分析

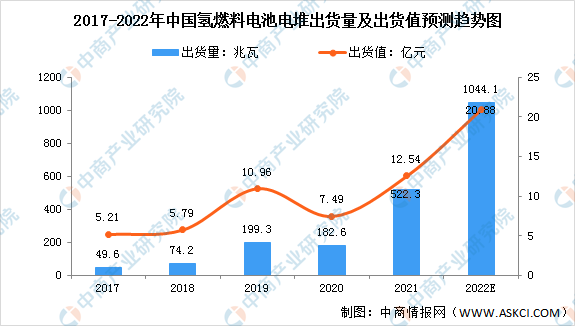

1.氢燃料电池电堆

氢燃料电池电堆是氢燃料电池系统的核心,是进行氧化还原化学发电的装置。得益于国内氢燃料电池汽车销量的增加,中国氢燃料电池电堆出货量快速增长。数据显示,2017年至2021年国内氢燃料电池电堆出货量由49.6兆瓦迅速增至522.3兆瓦,复合年增长率为80.1%。同期,中国氢燃料电池电堆出货值由5.21亿元增至12.54亿元。在能量密度及运行寿命方面持续实现技术突破以及氢燃料电池的应用场景不断多样化驱动下,预计2022年中国氢燃料电池电堆出货量将达到1044.1兆瓦,出货值达到20.88亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

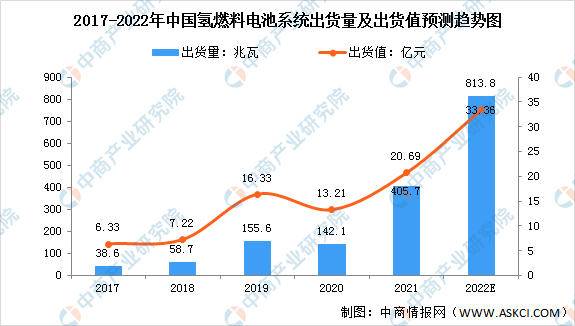

2.氢燃料电池系统

在政策扶持下,国内氢燃料电池技术已取得长足进步。数据显示,2017年至2021年中国氢燃料电池系统的出货量由38.6兆瓦跃升至405.7兆瓦,复合年增长率为80.1%。同期,中国氢燃料电池系统出货量由2017年的6.33亿元增至20.69亿元。未来,受氢燃料电池汽车行业及其他新兴应用场景的快速发展所推动,中国氢燃料电池系统的出货量预期于2022年达到813.8兆瓦,出货值将达到33.36亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

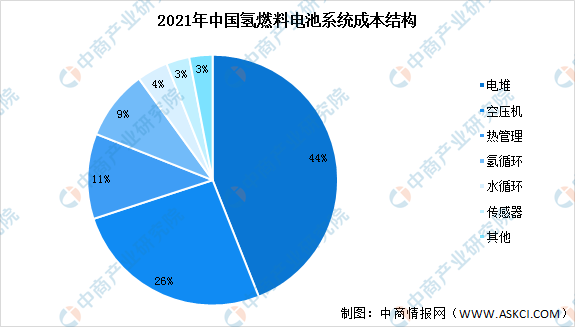

3.氢燃料电池系统成本结构

氢燃料电池系统的成本主要包括氢燃料电池电堆、空压机、热管理系统、氢气循环系统、传感器等,其中氢燃料电池电堆约占2021年电池系统总材料成本的44%。氢燃料电池电堆的成本包括膜电极组件、双极板及其他。其中,构成膜电极的催化剂、质子交换膜和气体扩散层约占电堆总材料成本的63.7%,双极板约占材料成本的30.0%。其他(装配部件,如框架及垫圈等)约占氢燃料电池电堆总材料成本的6.3%。

数据来源:中商产业研究院整理

4.氢燃料电池系统装机量

整体而言,近年来中国氢燃料电池装机量增速明显。2020年,受疫情和补贴退坡的影响,氢燃料电池装机量出现下降。氢燃料电池汽车是氢能未来发展的一个重要技术路线,2021年氢燃料电池装机量恢复增长至173MW,同比增长119%。2022年上半年中国氢燃料电池装机量达100.7MW,同比增长99.5%。

数据来源:GGII、中商产业研究院整理

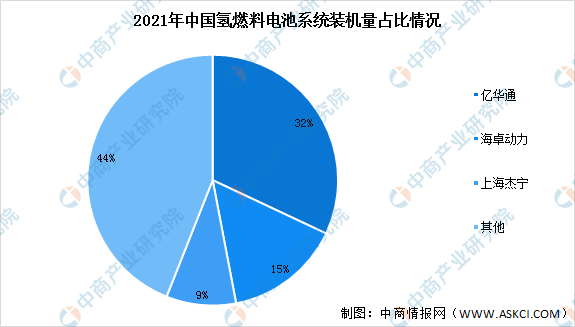

5.市场竞争格局

目前中国氢燃料电池市场集中度较高,2021年氢燃料电池装机量市场前三企业占比达56%,其中占比最多的是亿华通,市场份额达32%。海卓动力和上海杰宁分别以15%和9%排名第二和第三。

数据来源:中商产业研究院整理

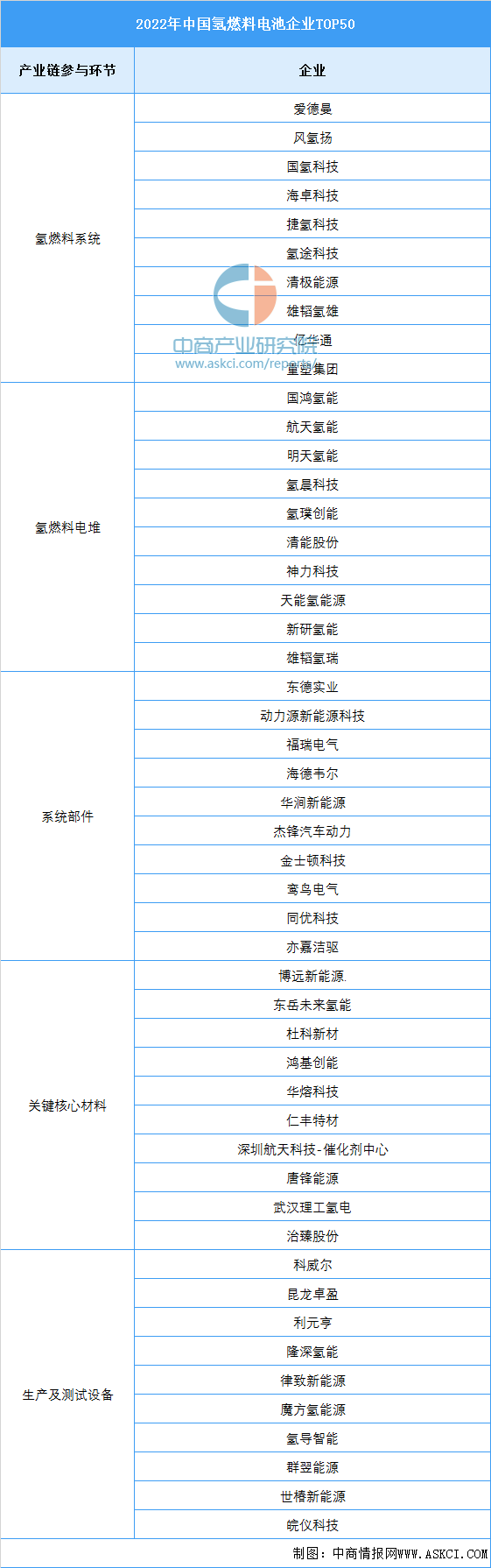

6.主要企业

资料来源:GGII、中商产业研究院整理

7.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

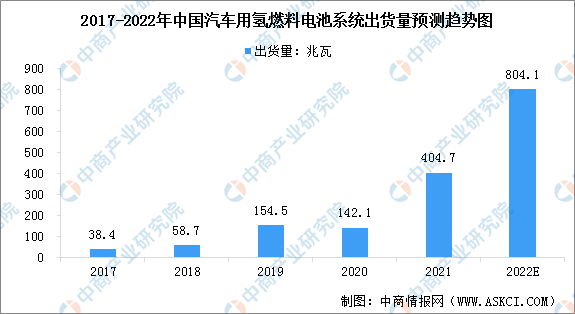

1.车用氢燃料电池系统出货量

氢燃料电池的运输应用领域包括氢燃料电池汽车、有轨电车及船舶,其中,氢燃料电池汽车目前为最广泛的应用领域。2021年中国汽车用氢燃料电池系统出货量达到404.7兆瓦。展望未来,随着未来氢燃料电池技术的进步、制造成本的降低以及产业规模效应的增强,氢燃料电池汽车将得到进一步推广,推动氢燃料电池系统市场的持续增长,预期2022年中国汽车用氢燃料电池系统的出货量将达到804.1兆瓦。

数据来源:中商产业研究院整理

2.燃料电池汽车

虽然受到疫情、宏观经济等不利因素影响,但在示范城市群政策的带动下,国内氢燃料电池汽车产销量显著增长。根据中汽协数据,2022年10月国内燃料电池汽车产销分别完成277辆和301辆,同比分别增长370%和540%;2022年1-10月,产销分别完成2651辆和2393辆,同比分别增长180%和150%。

数据来源:中汽协、中商产业研究院整理