关键词: 机器视觉

中商情报网讯:机器视觉是通过光学的装置与非接触的传感器自动地接收和处理一个真实场景的图像,以获得所需信息或用于控制机器人运动的装置。机器视觉应用领域广泛,市场增长迅速。

一、产业链

机器视觉产业链上游为视觉器件,包含以芯片、工业相机、镜头、光源、采集卡等为代表的硬件,以及以图像处理软件、算法软件为代表的软件;机器视觉行业的中游为集成系统与智能视觉装备;机器视觉下游应用领域包括电子、汽车、半导体、物流、医药、食品及印刷等。

资料来源:中商产业研究院整理

二、上游分析

(一)芯片

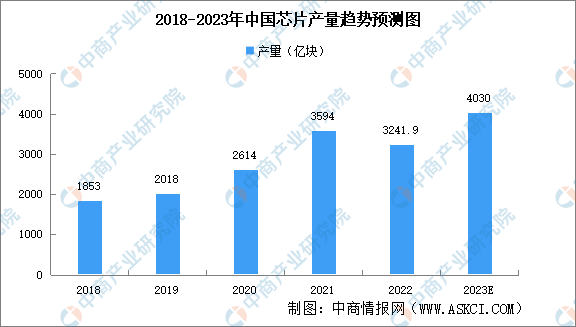

1.芯片产量

近年来,我国芯片产量规模呈现快速扩张的趋势。国家统计局数据显示,2021年我国芯片产量3594亿块,同比增长37.49%,2022年产量3241.9亿块,同比下降11.6%,预计2023年我国芯片产量将达4030亿块。

数据来源:国家统计局、中商产业研究院整理

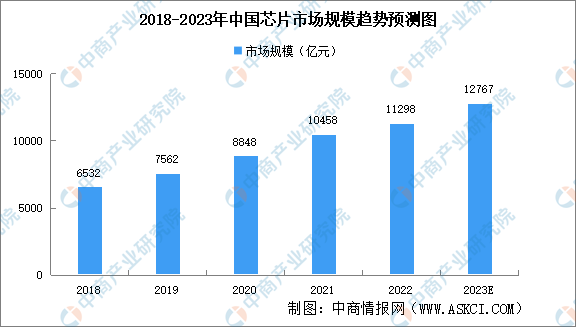

2.芯片市场规模

得益于我国科技的快速发展以及芯片应用领域不断拓展,我国成为了全球最大的芯片消费国之一。数据显示,我国芯片行业市场规模由2018年的6532亿元增长至2021年的10458亿元,预计2023年我国芯片市场规模将增至12767亿元。

数据来源:中国半导体行业协会、中商产业研究院整理

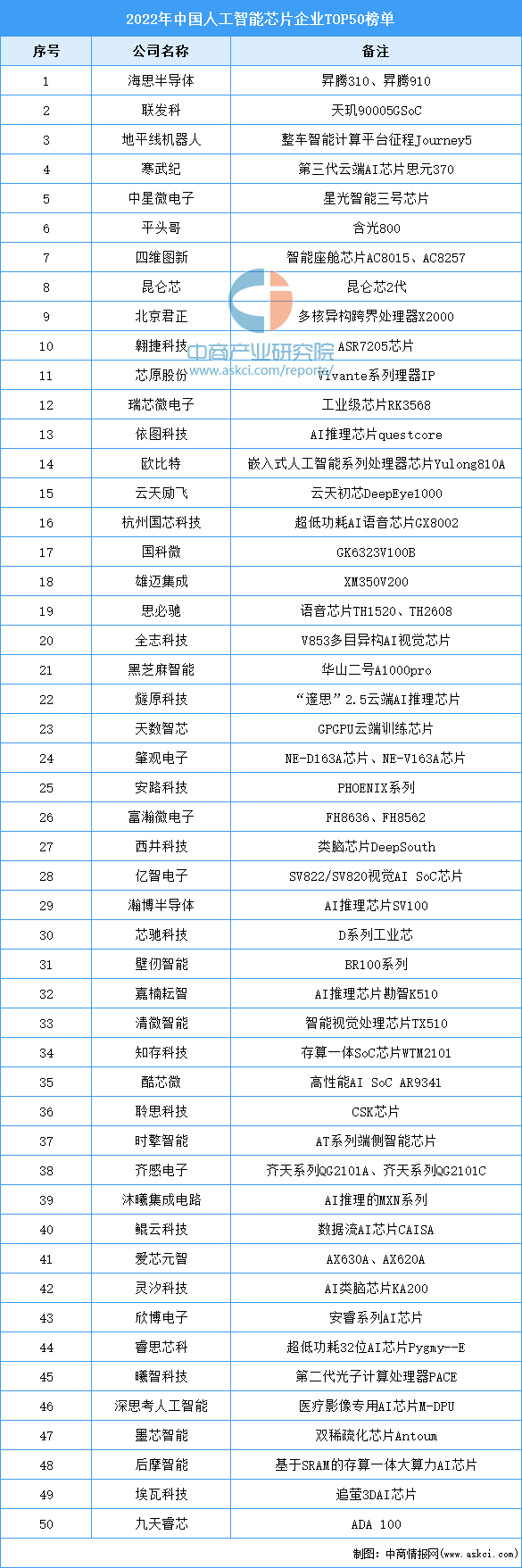

3.芯片重点企业

资料来源:中商产业研究院整理

(二)工业相机

工业相机是工业视觉系统的另一个关键组件,其本质功能完成是将光信号转变成电信号的过程,要求更高的传输力、抗干扰力以及稳定的成像能力。工业相机以欧美进口为主,国产品牌从低端市场开始逐步进口替代。

资料来源:中商产业研究院整理

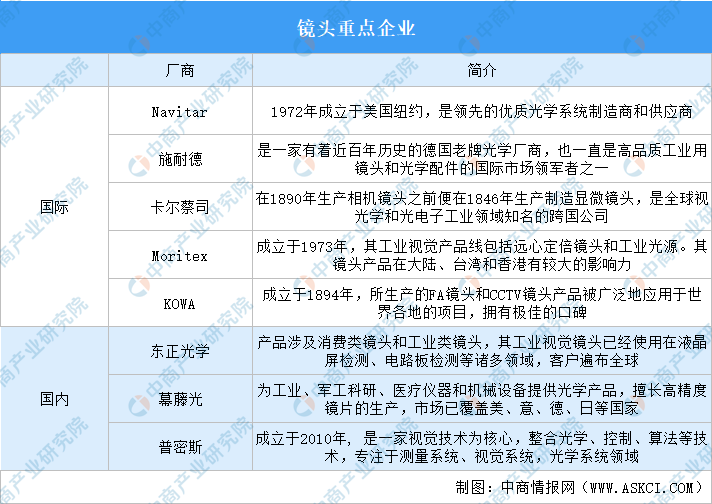

(三)镜头

镜头的基本功能是实现光束调制,将目标成像在图像传感器的光敏面上完成信号传递。随着技术及产品性能不断提升,国内企业目前在镜头领域具备一定竞争力,但部分高端产品仍需依赖于进口。

资料来源:中商产业研究院整理

(四)控制器

1.智能控制器市场规模

近年来,得益于我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移,我国智能控制器市场规模不断增长。数据显示,2020年我国智能控制器市场规模达23746亿元,同比增长10.2%。预计2023年我国智能控制器市场规模将达35095亿元。

数据来源:中商产业研究院整理

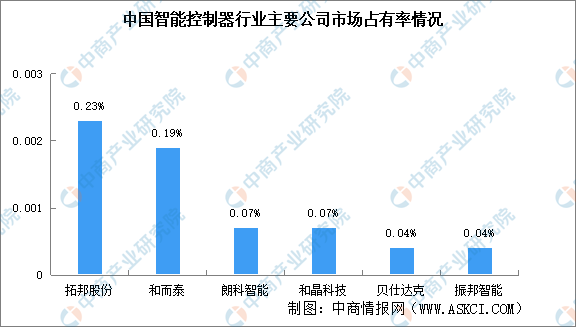

2.智能控制器竞争格局

目前,我国智能控制器企业众多,竞争格局较为分散,主要原因是智能控制器产品迭代快。从市场份额来看,智能控制器行业龙头企业拓邦股份与和而泰市场占有率分别为0.23%、0.19%,朗科智能与和晶科技市场占有率均为0.07%,贝仕达克和振邦智能市场占有率均为0.04%。

数据来源:中商产业研究院整理

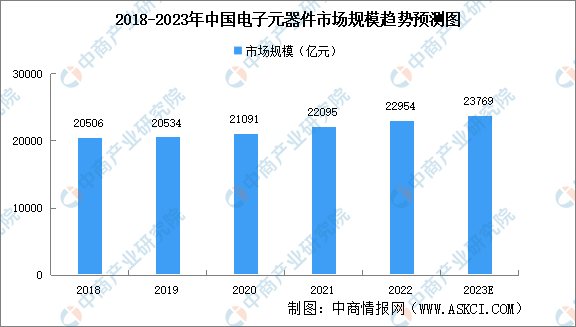

(五)电子元器件

电子元器件是现代电子工业的基础,几乎涉及到国民经济各个工业部门和社会生活各个方面,下游应用领域十分广泛,近年来,市场规模增长显著。数据显示,我国电子元器件市场规模由2018年的20506亿元增长至2021的22095亿元,预计2023年将达23769亿元。

数据来源:IBISWORLD、中商产业研究院整理

三、中游分析

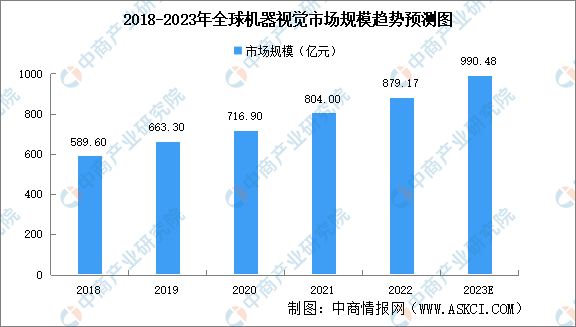

(一)全球市场规模

随着工业自动化技术的不断发展,机器视觉在工业领域的应用越来越多,机器视觉市场规模不断扩大。2021年全球机器视觉市场规模为804亿元,预计2023年市场规模有望逼近1000亿元。

数据来源:Markets and Markets、中商产业研究院整理

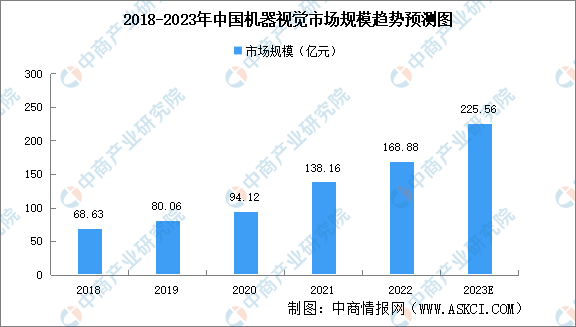

(二)中国市场规模

机器视觉需求带动下,中国机器视觉市场规模持续增长。2021年中国机器视觉市场规模138.16亿元,同比增长46.79%。随着机器视觉硬件方案的不断成熟和运算能力的提升,以及软件在各种应用解决方案、3D算法、深度学习能力的不断完善,机器视觉在电子产业(如PCB、FPC、面板、半导体等领域)应用的广度和深度都在提高,并加快向新能源锂电、光伏等其他领域渗透,在AI、自动驾驶、人脸识别等新兴技术兴起的带动下,我国机器视觉市场规模将继续保持较高的增速。预计2023年中国机器视觉市场规模将达225.56亿元。

数据来源:GGII、中商产业研究院整理

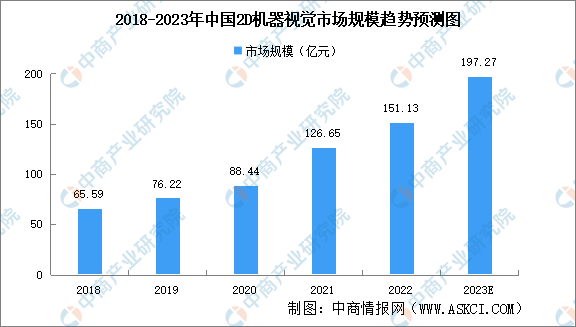

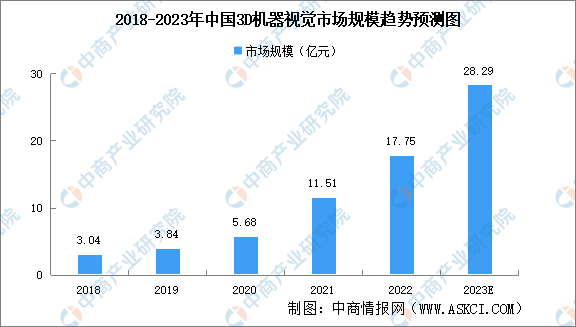

(三)中国细分市场

2D目标检测算法不断成熟,无论是精度还是检测速度都已达到较高的水准,在制造业领域已经取得广泛的应用。当前,中国机器视觉市场以2D机器视觉为主,2021年2D机器视觉市场规模126.65亿元,预计2023年2D机器视觉市场规模将达197.27亿元。

数据来源:GGII、中商产业研究院整理

3D机器视觉可以测量包括高度、角度、平面度、厚度、体积、颜色相近表面等信息,通过更丰富的数据采集获取物体的三维图像。3D机器视觉还具备高测量稳定性、高精度及可重复性等优势。近年来,随着工业化及智能制造的大力发展对精确度的要求越来越高,3D机器视觉检测应用范围愈发广阔。2021年中国3D机器视觉市场规模11.51亿元,预计2023年3D机器视觉市场规模将达28.29亿元。

数据来源:GGII、中商产业研究院整理

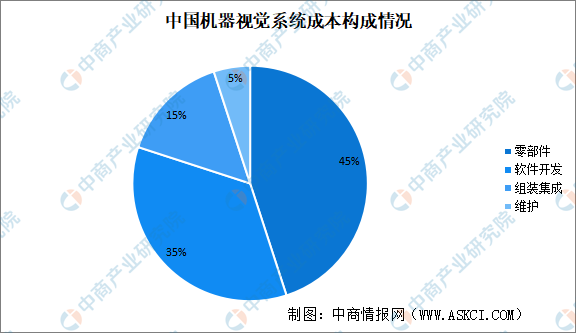

(四)机器视觉系统机器成本构成

从机器视觉系统机器成本构成上看,在机器视觉系统中,中游零部件环节的占比最大,高达45%,软件开发环节(包括上游视觉控制系统和下游设备商的二次开发)的占比为35%,零部件和软件开发环节合计占比高达80%,是机器视觉的核心环节。此外,机器视觉系统的组装集成和维护占比为20%。

数据来源:中商产业研究院整理

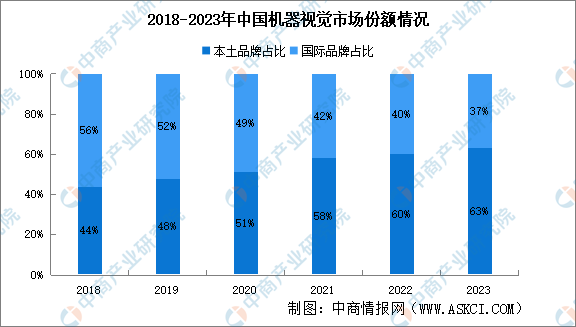

(五)竞争格局

进口替代提速,国产厂商竞争力凸显。2021年国产品牌机器视觉产品市场份额达到58%,国际品牌机器视觉产品市场份额42%。机器视觉产品进口替代进程提速,在某些产业链环节如镜头、光源、相机等领域国产代表厂商份额领先于外资。预计2023年国产品牌机器视觉产品市场份额将提升至63%。

数据来源:中商产业研究院整理

(六)重点企业分析

资料来源:中商产业研究院整理

(七)企业热力图

整体来看,中国机器视觉上游与中游企业主要集中在广东、江浙沪等东部区域,中部西部与北部地区的机器视觉企业较少,仍处于发展中阶段。

资料来源:中商产业研究院整理

四、下游分析

(一)应用领域

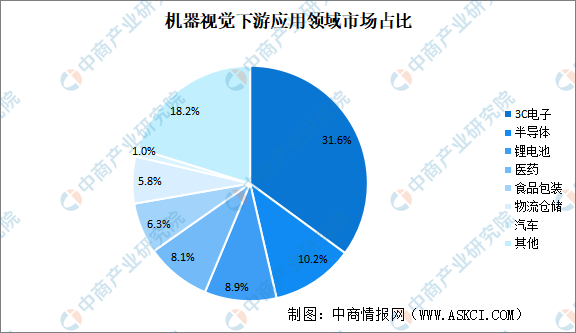

机器视觉下游应用领域多样,目前主要用于电子与半导体、汽车、锂电池、食品包装等,其中根据GGII统计,2021年3C电子行业市场份额最高,占比为31.6%。

数据来源:GGII、中商产业研究院整理

(二)3C电子

1.手机

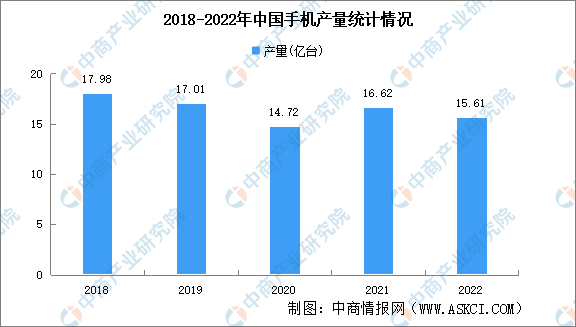

近年来,中国手机产量较为稳定,产量总体保持在15亿台左右。2022年全国手机产量15.61亿台,同比下降6.2%。

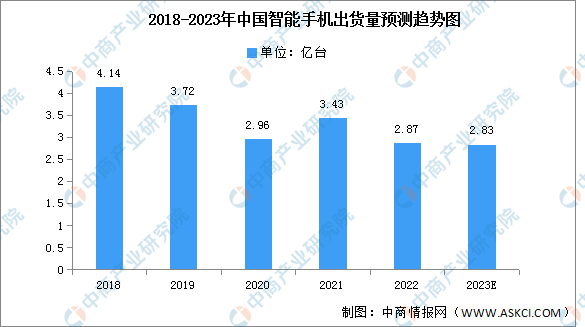

虽然疫情影响已经微乎其微,但对于未来发展的担忧依然阻碍中国消费者信心的恢复,消费电子支出的反弹面临严重威胁。预计2023年中国智能手机市场出货量预计将仅有2.83亿台,同比也会下降1.1%。

数据来源:信通院、中商产业研究院整理

2.电脑

在平板电脑方面,因易于便携、屏幕清晰、操作易上手等特点,平板电脑的应用范围逐渐由最初的娱乐功能转变为兼具学习功能、商务功能以及其他新式功能于一体,适用范围越来越广。2019年后市场整体呈现增长趋势,2022年整体出货量约为3005万台,同比增长5.59%。

数据来源:IDC、中商产业研究院整理

(三)锂电池

2022年中国新能源汽车销量688.7万辆,同比增长93.4%,带动动力电池出货量增长。海外市场需求继续高增长,带动国内一二线电池企业出口规模提升。2022年中国锂电池出货655GWh,同比增长100%。预计2025年中国锂电池出货量将达1747GWh。

数据来源:GGII、中商产业研究院整理

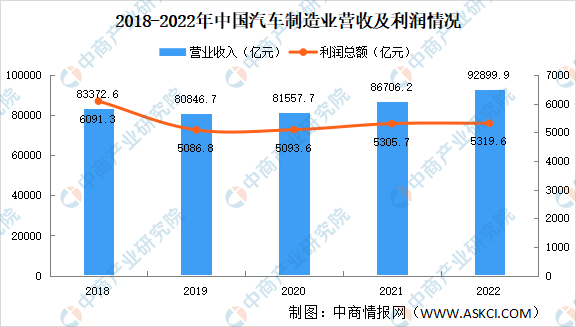

(四)汽车

2023年1-2月,汽车产销分别完成362.6万辆和362.5万辆,同比分别下降14.6%和15.2%。

数据来源:中汽协、中商产业研究院整理

2019年以来中国汽车制造业营业收入及利润稳步增长。2022年中国汽车制造业营业收入92899.9亿元,同比增长6.8%。利润总额5319.6亿元,同比增长0.6%。

数据来源:国家统计局、中商产业研究院整理